文:申万宏源宏观 李慧勇、王健

结论或者投资建议:

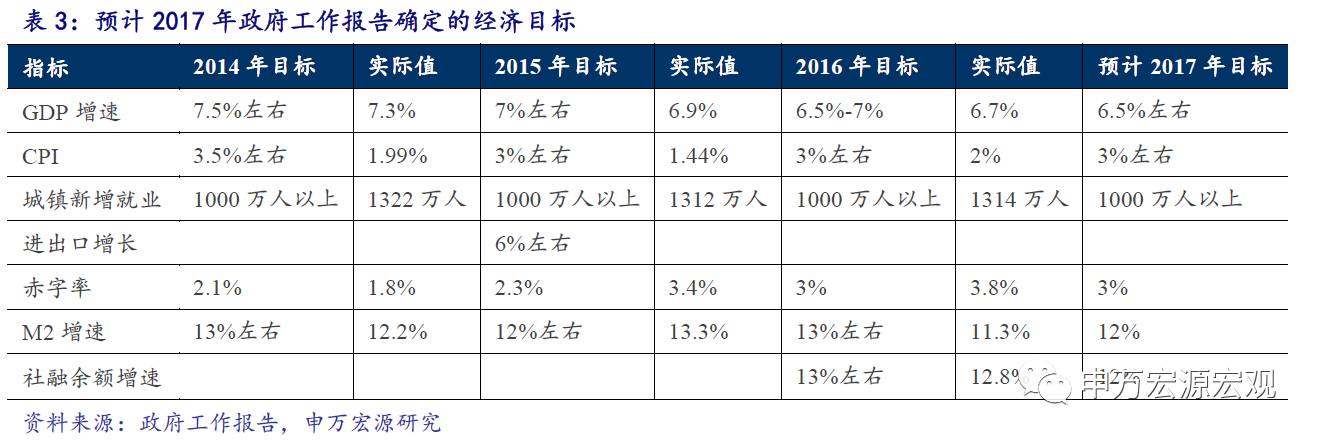

稳:稳增长。预计2017年政府工作报告设定的经济目标为:GDP增长6.5%;CPI增长3%,持平于2016年;赤字率维持3%-3.5%;M2和社融增长12%,较16年下调1个百分点;新增就业1000万人以上。

稳:财政政策积极有效。积极表明总体宽松的基调不会改变,有效意味着财政宽松将将更加精准,有效也意味着少花钱多办事,四两拨千斤,政府杠杆仍会提高。预计政府仍将利用债券发行、地方债置换、专项建设基金、 PPP、PSL等加大对重大基础设施项目的投资。2017年营改增减税规模有望进一步扩大,但是否会出台大的减税措施还有待观察。

稳:货币政策稳健中性。2016年下半年以来货币政策边际收紧。央行目前主要采取市场化政策工具调整的方式来引导利率,更加注重相机抉择。2017年经济基本面并不支持政策利率大幅度上调。随着经济和通胀的回落、去杠杆目标阶段性达成,支持利率上行的因素可能转而抑制利率上行甚至引导利率下行。

稳:去金融领域杠杆。防风险和金融去杠杆将延续2016年下半年以来的思路,一是行政性的监管,包括完善MPA管理以及一行三会联合监管架构的完善。二是通过调节流动性和资金价格去杠杆。

进:深入推进供给侧改革。去产能扩围。除了钢铁和煤炭,去产能领域将扩展至有色、建材、船舶、炼化和电力等。降杠杆将成为供给侧改革的重点。债转股和发展股权融资将成为降企业杠杆的主要方式。降成本。2017年营改增的规模有望扩大,但难以继续出台大的减税措施;融资成本短期内降低的空间不大。去库存主要针对三四线城市,方式包括:促进人口城镇化、重点解决商业地产库存、住房租赁市场,公积金支持住房消费,棚改等。补短板将聚焦扶贫。农业供给侧改革六个方向:调结构;绿色生产;发展新产业新业态;强化科技创新;补短板;农村改革。短期难以一蹴而就,相对看好:玉米深加工和种业龙头。

进:国企改革,混改为突破口。关注“电力、石油、天然气、铁路、民航、电信、军工”等领域”和“6+1”混改试点。我们相对更为看好央企的混改,空间较地方国企更大。从区域来讲,浙江省作为唯一的区域性混改试点,其国企改革值得重点关注。

进:一带一路加快推进。预计一带一路未来五年将为中国带来约1.3万亿美元的基建投资需求。我国具有比较优势的基建(如钢铁、水泥),高铁、交运、机械设备、电器设备和能源等细分行业将从中受益。

进:京津冀协同快马加鞭。京津冀协同发展战略迎来推进关键一年,其目标主要围绕首都核心功能、交通一体化、生态环境保护、产业升级联动以及公共服务等领域展开。通州、廊坊、保定、天津最受益,其次为石家庄、唐山、秦皇岛。地产、基建、环保、交运等受益。

目录:

1预计GDP增长目标为6.5%左右

2财政政策积极有效,货币政策稳健中性

2.1 财政政策要更加积极有效

2.2 货币政策要保持稳健中性

3防风险,去金融领域杠杆

4供给侧改革:去产能扩围、关注去杠杆

5房地产市场平稳健康发展

6国企改革:混改为突破口

7一带一路战略加快推进

8京津冀协同发展快马加鞭

图表目录:

表1:近年来政府工作报告确定的主要工作

表2:各地政府工作报告确定的GDP增长目标

表3:预计2017年政府工作报告确定的经济目标

正文:

1 预计GDP增长目标为6.5%左右

2015年和2016年政府工作报告均将保增长作为首要任务,分别提出“确保经济运行在合理区间”、“保持经济运行在合理区间”。从各地的政府工作报告来看,稳增长依然是2017年最重要的任务之一。

为了实现2020年GDP较2010年翻番的任务,我们仍然需要在接下来的4年实现年均6.4%的增长。考虑到2017年面临地产和汽车销售下滑的压力,GDP增速较2016年略有回落。预计政府工作报告设定的2017年GDP增长目标为6.5%左右。

从已经披露的地方2017年的GDP增长目标看,有12个地区下调了经济增长目标。在最悲观的情形下(取目标下调的上限),简单平均之后全国层面的GDP目标增速仅下调了0.1个百分点;而利用其GDP占比加权平均后仅下调了不到0.01个百分点。目标下调,但总体经济增长稳定。

预计2017年CPI目标继续保持在3%左右。2015年和2016年,CPI目标均为3%左右,但真实值分别为1.4%和2%,显著低于目标值。预计2017年CPI目标仍将保持在3%左右。

2 财政政策积极有效,货币政策稳健中性

2016年中央经济工作会议提出,“要继续实施积极的财政政策和稳健的货币政策。财政政策要更加积极有效,货币政策要保持稳健中性”。政府工作报告对于财政政策和货币政策的表述应与中央经济工作会议一脉相承。

2.1 财政政策要更加积极有效

预计2017年赤字率目标约3%-3.5%。2015年中央经济工作会议曾提出“积极的财政政策要加大力度,阶段性提高财政赤字率”,而2016年政府工作报告则将赤字率顺势上调至3%。2016年中央经济工作会议定调“财政政策要更加积极有效”。 积极表明总体宽松的基调不会改变,有效意味着财政宽松将将更加精准,有效也意味着少花钱多办事,四年拨千斤,政府杠杆仍会提高。预计政府仍将利用债券发行、地方债置换、专项建设基金、 PPP、PSL等加大对重大基础设施项目的投资。

2016年,政府债券发行共约9万亿,政策性银行债发行3.3万亿,PSL发行0.97万亿,专项建设基金上半年安排了1万亿。2017年,这些准财政的空间将取决于政府稳增长的需要。

预计2017年PPP将进一步扩张。截至16年12月末,全部入库PPP项目总投资额13.5万亿元,落地2.2万亿元。按执行阶段项目口径计算,1、3、6、9、12月末落地率分别为20%、22%、24%、26%、31.6%,稳步提升。而根据财政部要求,第二批6589亿示范项目应于2017年3月底前完成采购,第三批1.17万亿示范项目应于2017年9月底前完成采购。预计2017年PPP实质性落地规模将进一步扩张。

预计2017年地方债置换规模将继续扩大。2015年地方债置换工作启动,计划三年内置换14.34万亿地方债存量债务,减去2015年、2016年分别置换3.2万亿、4.87万亿左右地方债,剩余约6.3万亿政府债务需要置换,其中大部分将在2017年置换完毕,置换债发行规模大概率将超2016年。

减税方面。2016年前11个月营改增减税4699亿元,全年减税总规模将超过5000亿元。2017年营改增减税规模有望进一步扩大。一是2017年有4个月的四大行业减税翘尾因素;二是2016年购入的不动产当年可以抵扣60%,剩余的40%将在2017年同当年购入的不动产60%可抵扣部分一起抵扣。但除此之外,2017年是否会出台较大的减税措施还有待观察,主要是观察特朗普减税的力度和效果,以及我国财政宽松的空间。个税改革和房产税目前都处在研究阶段,短期内出台的概率不大。

2.2 货币政策要保持稳健中性

中央经济工作会议对货币政策的表述由稳健转为稳健中性。2016年下半年以来,以央行锁短放长抬高社会资金成本为标志,货币政策边际上有所收紧。利率调整的过程可被称作“紧缩三部曲”:(1)第一阶段:锁短放长,通过延长流动性投放工具的期限来间接引导社会资金成本的上行;(2)第二阶段:通过调整市场化政策工具的利率,来引导市场利率上行;(3)第三阶段:以存贷款基准利率上调为标志,影响最大。由于国际和国内的诸多变数,目前我国的调控手段处于第二阶段,第三阶段暂时还看不到。

从央行目前的政策思路来看,由于主要采取市场化政策工具调整的方式来引导利率,将更加注重相机抉择。从2017年经济的基本面来看,并不支持政策利率大幅度的上调。随着经济和通胀的回落,叠加去杠杆目标的阶段性达成,支持利率上行的因素可能转而抑制利率上行甚至引导利率下行。

预计2017年M2增长目标约为12%。2016年政府工作报告确定的M2增长目标为13%左右,实际的M2增速为11.3%。2017年,考虑到经济增长目标的下调以及货币政策稳健中性的要求,预计2017年M2增长目标将下调到12%左右。

预计2017年社融余额增长目标为12%左右。2016年政府工作报告确定的社融余额增速目标为13%左右,实际的社融增速为12.8%。而随着2017年表外理财纳入MPA考核,社融增速将有所回落,预计社融增长的目标仍将和M2一致,设定为12%左右。

3 防风险,去金融领域杠杆

中央经济工作会议提出,“要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险”。预计2017年防风险去杠杆力度将明显加大。

2016年以来的防风险措施主要包括:通过房地产限购限贷、限制地产企业发债等方式抑制地产泡沫和严控地产杠杆;通过收紧产能过剩行业发债标准来控制产能过剩行业加杠杆;通过加强监管,规范保险、银行和券商资金运用来降低金融机构的风险;通过锁短放长、提高政策工具利率等方式去金融领域杠杆。

2017年防风险和金融去杠杆仍主要采取两种方式,一是行政性的监管。在2016年监管大量出台的基础上,2017年会继续在有风险的领域打补丁。一是完善MPA管理,包括完善跨境资本流动宏观审慎框架、将表外理财纳入MPA考核、完善住房金融宏观审慎政策等。此外,一行三会联合监管架构的完善也应成为改进监管能力的重点。二是通过调节流动性和资金价格去杠杆。2016年下半年以来,央行分别通过锁短放长、提高市场政策工具利率等方式来达到去杠杆的目的。

4 供给侧改革:去产能扩围、关注去杠杆

去产能的领域将扩围。从2017年各地政府工作报告来看,多数地区2017年将继续推进钢铁和煤炭的去产能,但去产能的领域扩展至船舶、建材等领域。而国资委主任曾表示,要进一步推进钢铁、煤炭去产能工作;积极在有色金属、船舶制造、炼化、建材和电力等产能过剩行业开展去产能工作。预计政府工作报告中,钢铁和煤炭去产能将继续加快推进,去产能的领域将扩展至有色、建材、船舶、炼化和电力等行业。

降杠杆将成为2017年供给侧改革的重点。债转股和发展股权融资将成为降企业杠杆的主要方式。从2017年各地政府工作报告的要求来看,2017年降杠杆将主要采取以下方式:债转股、发展股权融资、规范政府举债。还有一些地区则提到了资产证券化、投贷联动、地方债务置换等方式。

降成本。中央经济工作会议提出,“要在减税、降费、降低要素成本上加大工作力度”。基于我们前面的分析,预计2017年难以在减税方面继续出台大的措施,但营改增的规模有望扩大,将继续降低企业成本。考虑到企业实际利率已处于历史地位,稳健中性的货币政策下,融资成本短期内降低的空间不大。

去库存,将实施分类调控因城施策,主要针对三四线城市。中央经济工作会议提出“要把去库存和促进人口城镇化结合起来,提高三四线城市和特大城市间基础设施的互联互通,提高三四线城市教育、医疗等公共服务水平,增强对农业转移人口的吸引力”。从2017年各地政府工作报告来看,去库存的方式主要集中在:促进人口城镇化、重点解决商业地产库存、发展住房租赁市场,公积金支持住房消费作用,棚改等。

补短板。从中央经济工作会议的安排来看,补短板将聚焦于扶贫领域。

农业供给侧改革。中央一号文聚焦农业供给侧改革的六个方向,调结构;绿色生产;发展新产业新业态;强化科技创新;补短板;农村改革。短期来看,农业改革牵涉面广,任务重且复杂,难以一蹴而就。相对看好:玉米深加工领域和种业龙头。

5 房地产市场平稳健康发展

中央经济工作会议提出,既抑制房地产泡沫,又防止出现大起大落。因此,热点城市地产调控仍将趋严。但为了防止地产大起大落,货币政策也难以大幅收紧。同时,为了抑制热点城市房价过快上涨,会进一步加大土地供应。而热点城市的地产投资突出地受到土地供应的限制,加大土地供应这有助于防范地产投资的过快下滑。

中央经济工作会议提出,特大城市要加快疏解部分城市功能,带动周边中小城市发展。2017年,京津冀一体化将加快推进,北京非首都功能疏解将加快进度。

6 国企改革:混改为突破口

中央经济工作会议确定的改革安排中,国企改革置于首位。其中,混改是国企改革的重要突破口。要求“在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐”,这七大领域需要重点关注。此外,还需关注发改委确定的“东航集团、联通集团、南方电网、哈电集团、中国核建、中国船舶和浙江省发改委”的“6+1”混改试点。

我们相对更为看好央企的混改,空间较地方国企更大。从区域来讲,浙江省作为唯一的区域性混改试点,其国企改革值得重点关注。

7 一带一路战略加快推进

中央经济工作会议提出,继续实施京津冀协同发展、长江经济带发展、“一带一路”建设三大战略。特朗普上台可能带来逆全球化倾向,一带一路战略正是我国加快对外合作、应对特朗普政策不确定性的有力举措。2017年,国家对一带一路战略高度重视,“一带一路”国际合作高峰论坛将于2017年5月在北京举行。目前,一带一路进入快速推进期,作为一带一路战略的桥头堡,新疆政府工作报告中提出2017年实现固定资产投资1.5万亿元,增长50%以上。

一带一路潜力巨大。申万宏源建筑选取“一带一路”上共计68个国家,测算得到这些国家未来5年累计基建潜在需求达4.25万亿美元,假设每年30%潜在基建需求被中国拿到,将为中国带来约1.3万亿美元的基建投资需求。我国具有比较优势的基建(如钢铁、水泥),高铁、交运、机械设备、电器设备和能源等细分行业将从中受益。

8 京津冀协同发展快马加鞭

京津冀协同发展战略有望加快推进。2017年是京津冀协同发展战略推进的关键一年。2014年2月26日,习近平将京津冀协同发展提升到国家战略层面。2017年2月26日将迎来京津冀协同发展推进三周年。

根据《京津冀协同发展规划纲要》,京津冀的发展目标主要围绕着首都核心功能、交通一体化、生态环境保护、产业升级联动以及公共服务等领域展开,地产、基建、环保、交运等受益。2017年是近期目标的完成节点,而有序疏解北京非首都是首当其冲的重点任务。从京津冀的空间架构来看,保定、廊坊和天津都位于四大功能区的中部核心功能区,是引领京津冀协同发展的核心区域,重要程度更高;并将直接受益于承接北京非首都功能的疏解。

北京非首都功能疏解,通州副中心时代来临。建设北京城市副中心是疏解非首都功能的标志性工作。2017年通州副中心迎来实质性进展。北京市提出争取2017年市行政副中心建设取得明显成效。城市副中心详细规划以及副中心城市设计,都要在2017年完成。2017年年底,四大市级机关和相关市属行政部门有望率先启动搬迁。

交通一体化,天津、石家庄、唐山和秦皇岛最受益。《京津冀协同发展交通一体化规划》提出建成北京、天津、石家庄、唐山、秦皇岛5个全国性综合交通枢纽,到2020年形成“1小时”通勤圈。重点领域包括天津港、秦皇岛港、唐山港、黄骅港四大港口;首都机场、北京新机场、天津滨海机场、石家庄正定机场四大机场;轨交方面,十三五期间将建设9条城际线路共1104公里,初步估算投资约2470亿元。交通一体化利好交运、基建和地产,天津、石家庄、唐山和秦皇岛最受益。

环保力度加强,去产能继续推进。2017年京津冀及周边“2+26”城市环保力度趋严,利好环保行业。高耗能、高污染行业的去产能力度将进一步加大。2017年京津冀地区依然是钢铁去产能的第一线,利好当地优质的长材企业。煤炭去产能则利好当地龙头。

相关研究: