生活处处是套

welcome

昨天朋友圈放出一张“套利”图:仔细看看发现亮点没?

1

货基日万份收益是3.84

嘿!最近货基收益老高了啊~

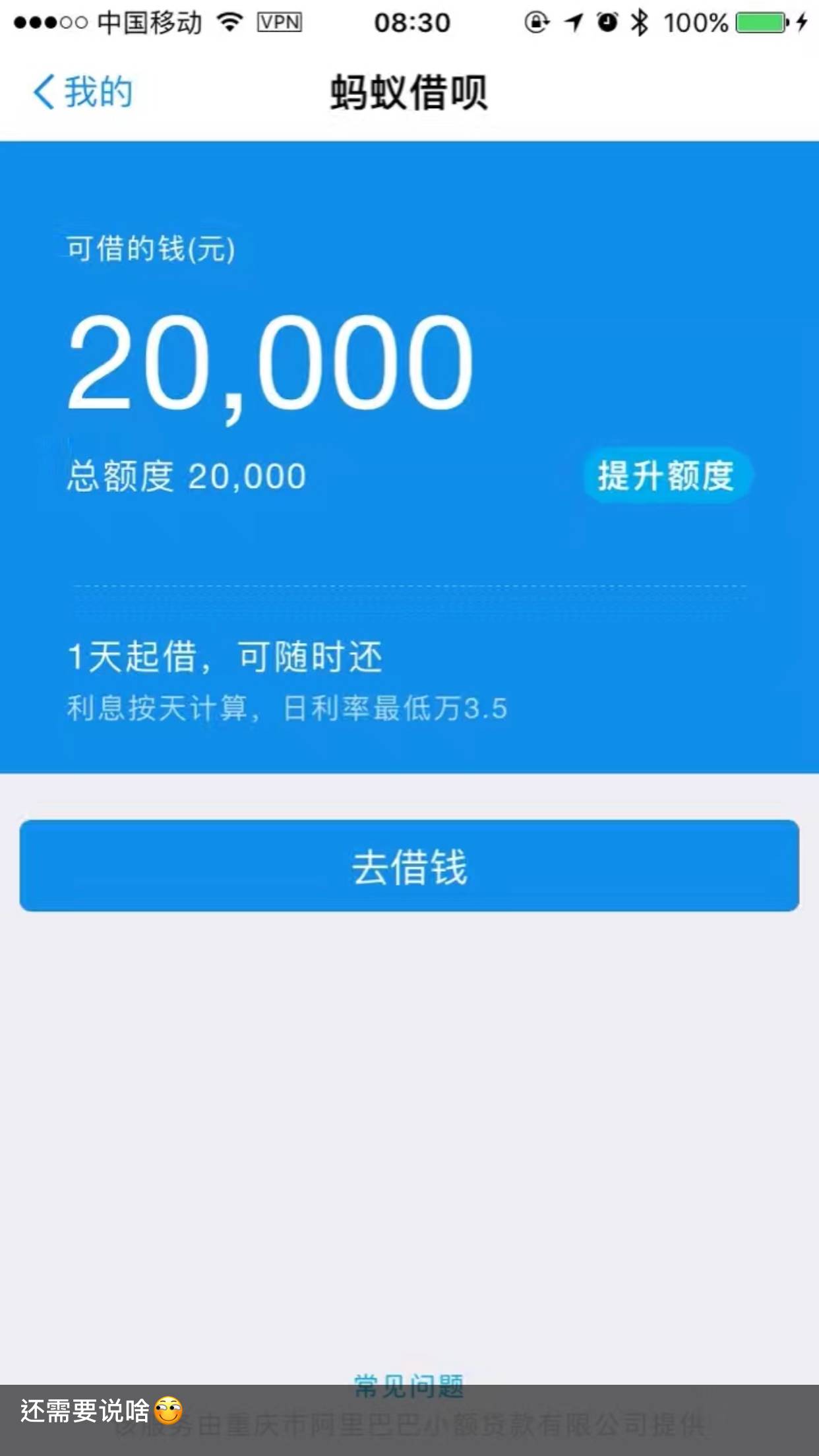

2

蚂蚁借呗的日借款利率是万3.5

嘿!有个很神奇的差值~

还需要说啥

看懂了吗?没懂你要想一想!

这是一波好时光

货基日万份收益都到3.8了,而蚂蚁借呗上的日借款利率只有万分之3.5…… “借钱买理财”的套利条件在日内成立,哈哈。

▼

看谁跑得过谁

以这个货基日收益来看,如果粗矿着算年化都13.87%了……能持续多久不知道,但短期内是有无风险套利可能的。

但我并不建议从蚂蚁借呗借出老多钱去买货基,毕竟货基的收益飚高成超过日借款利率不知道能持续多少时候。

但……如果借款利率更低,甚至不要钱呢?

一个小机会:免费借5000块去买货基

现在京东金融上有10天完全免费借出来5000块的活动。借款到账速度比蚂蚁借呗稍稍慢一点点,不算秒到,差不多一分钟到账。

然后买入货基:

如果能维持万份收益3.8的超高水准,十天下来就白拿19元——这是最高水平(此处呼应标题)。

如果心平气和一些把货基最近收益以年化5%来计算,借5000再自己贴5000元去投10天,那么年化收益也在12%;你自己另外再多投进去15000元,差不多年化收益摊薄到8%。

▼

拿去,免费借你钱套利玩

一个注意点:为了比较充分利用10天免息,T+1计息的话其实差不多用九天吧,另外选回款秒到的货基,也算一下时间,不要把还款时间卡到周末,因为这时候货基出不来。下周一如果操作前提依然没变化,是个启动的好时机。

我把能借的钱都借了——进阶思路

当然啦,上述操作能赚到的钱不多,就是分享一个在变化市场中的操作思路——反正我把各个比较靠谱的借款平台的“便宜”钱都借了,毕竟这种互联网贷款业务还在抢地盘期,优惠活动多。除了货基就是放在貝米钱包活期(最近加上优惠券年化收益比较稳定的9.6%——并不是推荐,因为这家还没搞定银行存管)

听说很多开淘宝店的店主借呗的借款利率只有万分之二,年化只有7.3%……真是幸福,还是可以比较容易找到套利点的(这里不建议货基啊,因为最近我还是把货基的平均收益定为5-6%,整体并不高,所以只用免费的借款套利)。

嗯,就是说我心里有个谱,对应多少借款利率我放到哪个理财平台或是那类产品里去套~~ 。

为什么会想到这么做?——就是直觉

每一次我做一些“莫名其妙”的操作都有人在事后为我为什么能想到?是直觉……我也不知道为什么。但真的深究的话,乱扯一下:

从央行“加息”开始,就留意从各个借贷平台开始借钱,挑便宜的。

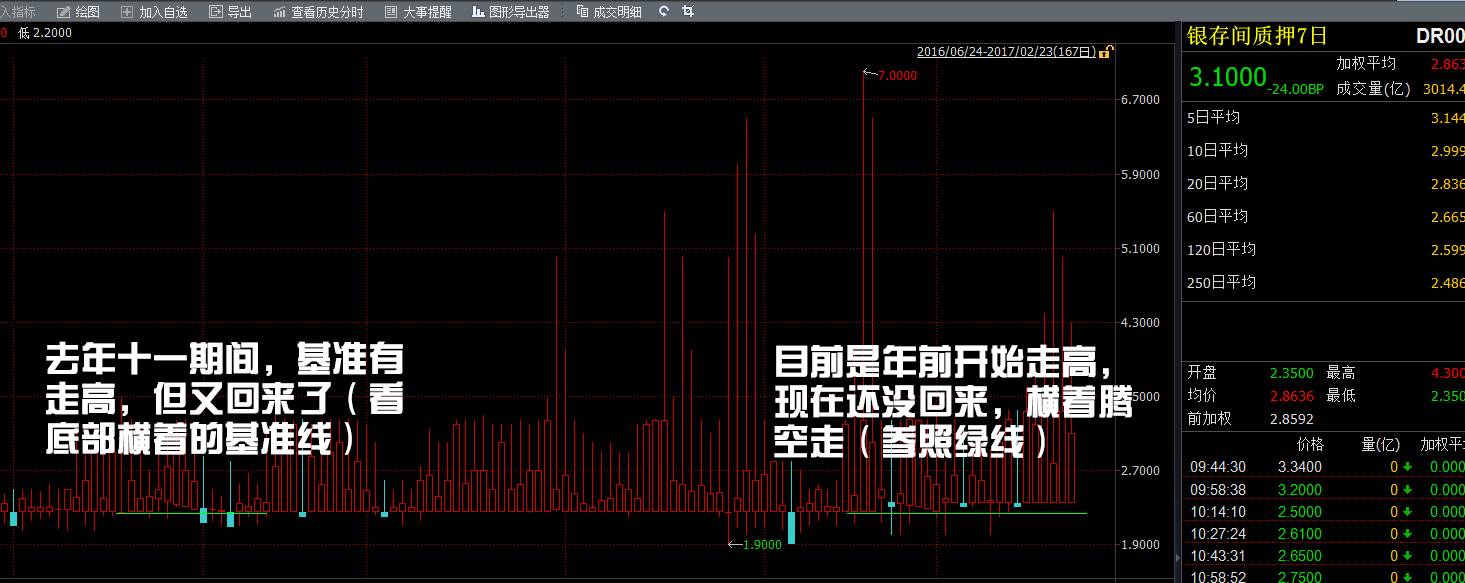

然后密切关注“银行间七天质押”的行情,可以看到从1月20日开始就唰地上去了(点击看大图,主要看绿色横向参考线上方的红色横线,上面那些竖线是每日波动请忽略),然后到货币市场,这个效应还会放大——稍稍支持了我的行动逻辑。

投货基或高收益的理财,选择标准是非常短期,可以随时取,也是为了可以灵活应对市场变化。

赚了一些白拿的套利收益,当零花钱用。

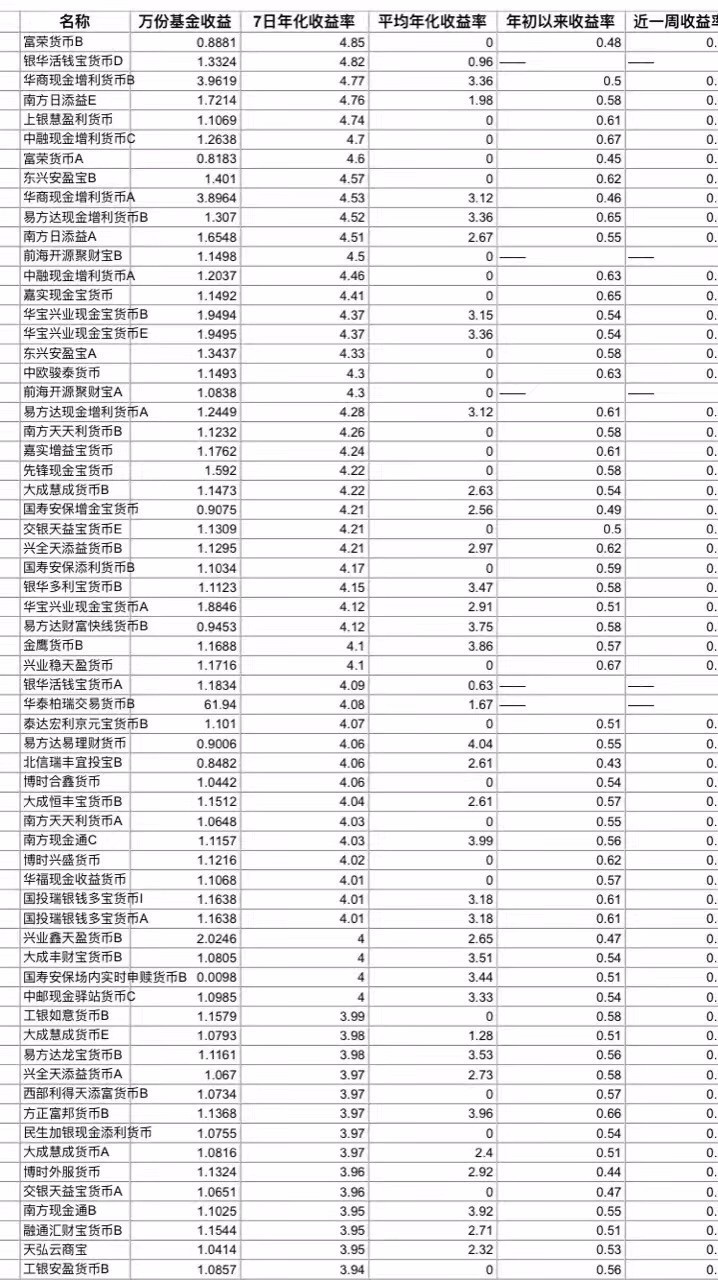

附录一个最近货币基金的大致收益列表(仅供参考):

这样的方式未必每次都成功,可能赚得少,但……用这种笨方式保持敏感度……毕竟我是各大理财平台都已经注册了的老司机,不存在什么时间和隐私成本,破罐子破摔……我以前也写过充分利用信用卡的免息期去生钱,供参考。

—— 点击关键字,阅读过往相关文章 ——

一个对赚钱充满好奇心的公众号,扫!