作者:云掌财经 财德华

资产管理业务简称资管业务,它是对投资者委托金融机构进行资产管理和投资业务总称。当前混业资管之乱并非监管规则不统一,最核心是跨监管展业无法被穿透,信息的割裂才让资管计划有隐藏合格投资者底层资产的机会。

继2016年监管当局对银行理财、保险资管业务、券商基金期货资管业务提出的“八条底线”之后,近期外界又开始传言监管层要对资管业务进行统一监管。

资产管理业务简称资管业务,它是对投资者委托金融机构进行资产管理和投资业务总称。这里的金融机构指的是银行、信托、证券、基金、期货、保险等,基本上所有的金融行业都会涉及到资管业务。

也正是因为所涉及的金融体系太多,而各行又有各行的规矩,管的人多了,规矩多了,到最后反而就没人管了。为什么这么说呢?老规矩,我们先来举个栗子。

如果把央行比作皇上,把银监会,保监会,证监会比作贵妃,那么那些金融机构就是皇子,而投资者就是朝中大臣。按照清宫剧里的套路,诸位皇子们都会组织自己的小团体,每个小团体都有自己的规矩,大臣们都会投靠一个皇子,不是太子党的人就是四王爷的人,处事圆滑的可能两边都靠(这就是嵌套),皇子也会允诺一些好处给投靠他的臣工。而贵妃们虽然知道儿子们做的事情但也只是稍加管束,一旦真出事了,还是会挺身而出前去庇护。

长此以往,朝廷上下开始党派林立,相互之间内斗不止,甚至有时候一项好的政策传达下来,却因为党派争斗而不能很好的被执行。而要改变这一切,就必须重新构建一个体系去规范管理他们。清宫剧里的皇上一般选择重用太监来制衡,但在我们的现实世界里,没那么麻烦,只要组织起来研究研究,开个会就行了,尽管各行各业都带着自己的想法和利益而来,但并不是没有统一的可能。

百万亿资管盘根错节 政策穿透才能理清脉络

目前整个资产管理行业,除公募基金外,大致可以分为银行理财、信托计划、券商资管、基金专户、私募基金、保险资管、期货资管等几个大类;其中银行理财和信托计划归银监会监管,券商资管、基金专户、期货资管和私募基金在证监会监管体系。基本上银监会和证监会各自一套,施行完全不同的标准:包括合格投资者、登记备案系统、投资范围、是否区分公募和私募、托管、信息披露等都是各玩各的。

数据统计,截至2016年末,资管业务规模已超百万亿元,不过这涉及通道类业务重复计算。证券公司、基金管理公司及其子公司、期货公司、私募基金管理机构资产管理业务总规模约51.79万亿元,保险业资管业务规模1.65万亿元,信托资管规模逾18万亿元。而银行的理财产品大概也有30万亿左右。

这100万亿的规模,其中大约近一半的规模属于相互嵌套。那么如何把握穿透的尺度,并且跨监管机构进行抽丝剥茧式核查底层资产是最难点。

为什么要穿透,从历史教训看,主要是为了防止高风险产品向低风险承受能力客户错误销售,同时防止金融机构通过结构设计规避监管,进而从宏观审慎角度防止因为监管盲区发生系统性危机。说白了穿透主要是为了金融消费者信息透明,同时也是为了监管信息透明。

其中往底层资产穿透从监管信息透明的角度也有两层含义:

一是微观角度审慎监管,防止错误销售,以及微观层面符合监管要求,这是单个企业和基层监管人员所关注的信息;

二是宏观审慎角度的监管,防止因特定领域过度集中而引发系统性风险,这更多是央行或三会防止系统性风险角度出发为数据统计分析所做穿透,这里的穿透并不意味着微观层面企金融机构在做投资决策时需要穿透考察是否合规。

当前混业资管之乱并非监管规则不统一,最核心是跨监管展业无法被穿透,信息的割裂才让资管计划有隐藏合格投资者底层资产的机会。如何协调一行三会,限制嵌套,强化数据信息的集中统一收集,规范资产管理业务的投资运作一直是整个资管行业的核心点,更是监管当局进行统一监管的出发点和重心点。

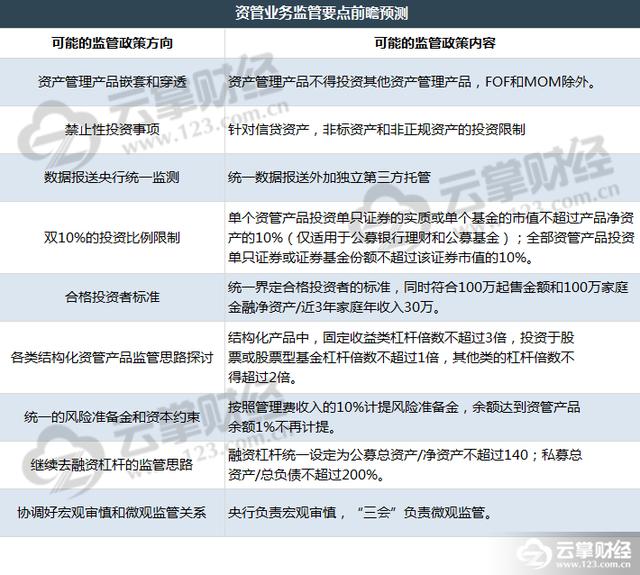

最后,我们针对当下资管业务现况,前瞻性的预测整理了监管当局可能会进行的监管政策,以供读者参考。

版权声明:

本资讯号除注明来源的文章外,均为云掌财经原创文章,欢迎转载,引用请注明本公众号【云掌财经】ID:yunzhangcaijing