作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

唐薇分析员,SAC执业证书编号:S0080515110005

但堂华联系人,SAC执业证书编号:S0080116080033

2017年财政收支展望

本期周报根据各省市预算执行与目标所披露的信息,对2016年中国财政收支进行梳理并展望2017年财政收支。

全口径的政府收入包含如下几块:一般公共预算收入(税收收入、非税收收入)、政府性基金预算收入(政府性基金、土地出让金)、社会保障费收入、国有资本经营收入(指国有企业利润上缴的部分,相对较少)。不过考虑社会保障费收支、国有资本经营收支一般均衡,且独立核算,因此主要考察一般公共预算收入与政府性基金预算收入的增速。

首先,2016年财政收入与2017年财政收入展望来看:

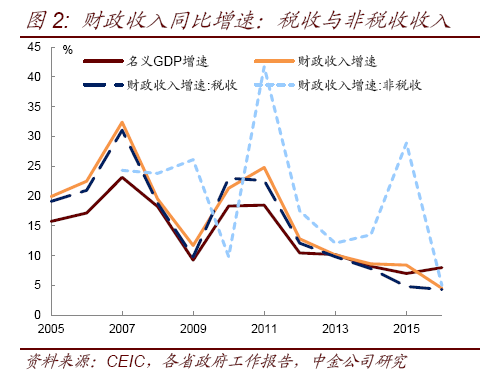

2016年全国一般公共预算收入159552亿元,同比增速从2015年的8.4%降至4.5%;其中税收收入同比增长从4.8%降至4.3%,非税收收入增速从28.9%大幅降至5%(图2)。

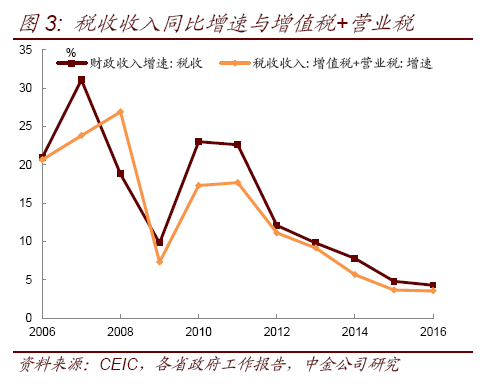

(1)税收收入方面。尽管2016年名义GDP增速从15年的7.0%小幅回升至8.0%,但增速整体偏低;叠加政府营改增试点下税费减免、15年消费税税率调整高基数等影响,2016年税收收入增速放缓(图3)。具体税种来看,①2016年5月全面推进营改增,国内增值税16年全年同比增长30.9%而营业税同比下降40.4%,二者合计增速从15年的3.7%降至3.6%。②带动税收收入偏弱的主要是消费税税收收入的下降,同比从18.4%降至-3.1%,其中主要是卷烟、成品油消费税收入在高基数下的增速放缓;2015年1月,财税〔2015〕11号提高成品油消费税单位税额;2015年5月,财税〔2015〕60号将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税;带动2015年消费税收入明显增长,而2016年因高基数、消费下降而下降。③企业所得税16年同比增长6.3%,其中金融企业所得税增速2.7%,较15年股市上涨背景下13.9%的增速明显下降;不过在房地产销量与投资回升带动下,房地产企业所得税从15年的-3%回升至26.8%;受大宗商品价格回升、PPI转正影响,工业企业所得税下降减缓,从-5.3%正式-1.3%。

(2)非税收收入方面。2015年得益于11项政府型基金收入转入一般预算、央企利润上缴,带动非税收收入同比增长28.9%;尽管16年中央国有资本调入一般公共预算比例提升3%,但高基数影响下,非税收收入增长较弱。

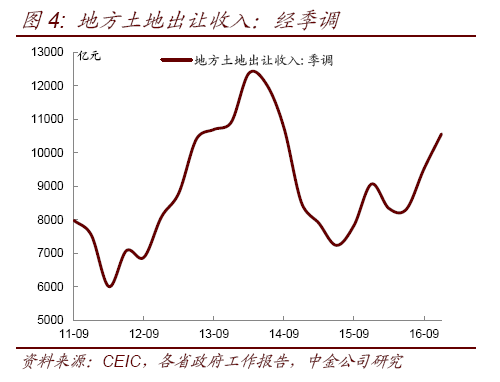

(3)政府性基金收入方面。2016年房地产销售火爆,叠加房价持续上涨带动,土地出让收入明显回升(图4),全年同比增加15.1%,带动政府性基金增长11.9%。目前来看,尽管热点城市新房价格环比小幅下降,政府房地产调控意愿较强;但由于商品房库存较低,开发商拿地意愿尚可;因此,虽然2017年商品房销售放缓是大概率事件,但土地出让绝对值或仍保持相对高位,增速或小幅下滑。

2017年财政收入来看,目前各省政府工作报告预计全年的广义财政收入下降。考虑17年名义GDP增速较16年8%增速有所提升或至10%或者更高,PPI回升带动名义工业产出回升;叠加税费减免边际上减弱(汽车消费税回升),而资管行业也纳入到增值税缴纳范围(量级在1000多亿元);此外,税收减免改革力度似乎有限,名义经济增长将带动税收收入增速止跌回升。同时,非税收收入在基数效应消除后同口径增速基本持平。整体来看,一般公共预算收入增速较16年将有所回升。政府性基金收入方面,如前文所述,土地出让收入增速或小幅下滑;但由于规定“将新增建设用地土地有偿使用费转列一般公共预算管理收入”,转列之后政府性基金收入增速或有所下降(广义财政收入口径并不影响)。一般公共预算收入、政府性基金收入合计的广义财政收入在2016年增长6%,考虑17年一般公共预算收入小幅增长而政府性基金收入增速或放缓,预计17年二者合计的广义财政收入增速或持平于6%。

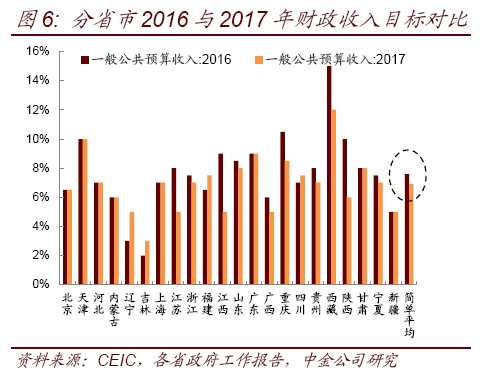

从各省政府工作报告来看,2017年,除辽宁、吉林、福建、四川等省份调高了2017年财政目标,其余省份均调低了2017年一般公共预算收入增速,如江西、山西等,均调低了4个百分点(图6)。而受新增建设用地土地有偿使用费转列一般公共预算管理收入的影响,各地地方政府大多数对政府性基金预算收入增速的预期均为负,公布的省份中仅辽宁、云南、北京、山东、河北、新疆等地正增长。在中央返还及补助方面,大部分省市在2017年预算中都调低了中央返还及补助。

其次,赤字和结转结余方面:

2017年的中央经济工作会议提出“要继续实施积极的财政政策,财政政策要更加积极有效”,未提及财政赤字。尽管2017的中央经济工作会议未提及赤字率水平,但2016年的说法是“阶段性提高赤字水平”;在经济增长动能较弱以及稳增长压力下,我们预计2017年预算赤字率和2016年预算赤字率基本持平,或在3%左右。

2017年我国名义GDP增速与16年的8% 小幅增加或持平,如9%-10%;按照3%的财政赤字计算,预计2017年预算赤字或在2.4万亿左右。由于中央财政赤字主要依靠国债发行来弥补(图5),按照中央财政赤字占比64%,且超过90%依靠发行国债,预计2017年国债的净增量为1.45万亿左右,且主要体现在记账式国债品种上(储蓄式国债17年到期量少于16年,预计17年净增量较16年小幅增加至0.05万亿,所以记账式国债净增量1.4万亿左右,高于2016年的1.3万亿)。17年记账式国债到期量为1.27万亿,加上年内到期的贴现国债,预计17年记账式国债发行规模在2.8万亿左右。

16年财政赤字2.83万亿元,不考虑转移支付、结余等实际赤字率3.8%,高于年初安排的预算赤字3%,较15年实际赤字率3.5%也上升0.3个百分点。16年年初赤字安排为21800亿元,预算赤字为3%。考虑从中央预算稳定调节基金调入1000亿元,从中央政府性基金预算、中央国有资本经营预算调入315亿元,地方财政调入400亿元,实际赤字超出年初赤字安排4774亿元,动用了结转结余资金。

不过,17年结转资金的调入对地方财政的支持力度或进一步减弱,实际赤字与预算赤字的差异将进一步缩小。2003年以来,地方政府累计结转下年支出约1.5万亿,而15年调入地方财政结转资金约0.8万亿,16年继续调入0.47万亿,这样还有约0.33万亿资金可以调入,空间已经不大。我们预计17年调入地方财政结转资金不超过0.3万亿。由于目前可以动用的结余资金有限,预计2017年实际赤字率或低于2016年(图7),对经济的支撑力度也减弱。

再次,从财政支出来看:

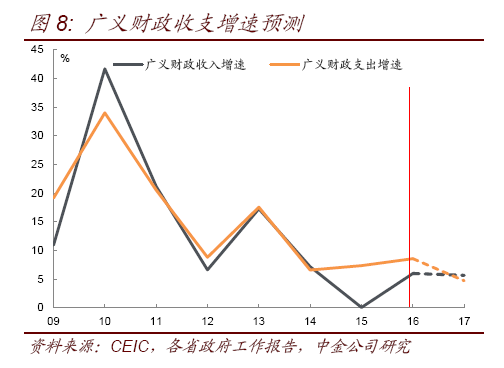

2016年全国一般公共预算支出187841亿元,受制于财政收入增速的下滑以及结余结转的下降,财政支出同比增速从2015年的15.8%降至6.4%。正如前文分析,税收收入上升但政府性基金收入或小幅下降对应一般公共预算收入增速与16年基本持平;赤字率基本持平而名义GDP回升带动赤字小幅提升;因此我们预计2017年一般公共预算支出增速有所回升,在7%左右。考虑政府性基金收入增速放缓制约支出,二者合计的广义财政支出的增速或小幅下降,同比在4%-5%附近(图8)。

结构上,预计2017年城乡社区事务、交通运输、社会保障、科学技术、医疗卫生等相关支出增速保持高位或增速有所提升。此外,值得关注的是,2016年一般公共预算支出中,债务付息支出4991亿元,增长40.6%;随着地方债务置换与地方债发行的推进,16年地方债净增量约6万亿,2017年债务附息规模或增值7000亿附近,增速仍较高。

财政收支与债券市场还存在以下影响:

首先,地方债方面。2016年地方政府债新增规模为1.18万亿,其中地方财政赤字7800亿元,地方专项债4000亿元。展望2017年地方债规模,2015和2016年地方财政赤字在全国财政赤字中占比分别为31%和36%,假设地方财政赤字2017年占比持平于2016年,则2017年地方财政赤字将在0.86万亿元左右(考虑全国财政赤字规模在2.4万亿左右),即2016年新增一般债为0.86万亿元左右。2016年的新增专项债4000亿元,但考虑到2017年新增建设用地土地有偿使用费将转列一般公共预算管理收入,政府基金收支缺口扩大时,2017年地方政府专项债规模或超过去年,我们估计其规模将在5000-6000亿左右,带动2017年地方政府债新增规模达到1.3-1.4万亿。考虑目前地方债待置换余额在6.4万亿左右,16年实际置换规模为4.8万亿左右,预计2017年置换类地方债的发行规模在5.0-5.5万亿左右。综合置换与新增,预计2017年地方债发行总量将超过6.6万亿。分省市数据来看,2016年,江苏、广东、山东、四川、上海为新增地方债发行较为集中的地区(图9),而大连、西藏等地区新增地方债发行规模较小。

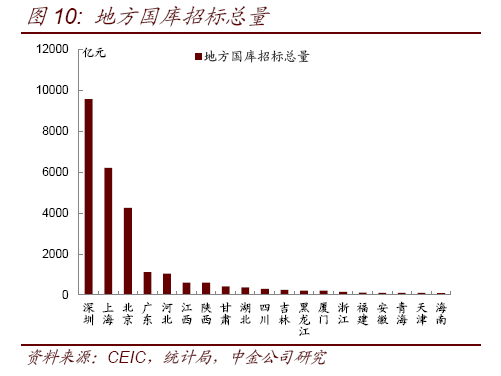

其次,资金面方面。为了提高财政资金的使用效率,盘活存量财政资金,2014年底财政部与人民银行共同制定了《地方国库现金管理试点办法》,选择了6个省市进行地方国库现金招标的试点工作。2016年起财政部将地方国库现金招标的试点推广至全国,目前全国共有19个省份进行了地方国库现金招标,总计规模为2.44万亿元。其中16年全年地方国库现金招标的总规模为1.74万亿元,较2015年的增加1万亿元,净增量1.5万亿元,期限以3个月和6个月为主。招标省份主要集中在深圳、北京、上海,深圳截至目前总计招标9560亿元,上海为6200亿元,北京4250亿元,其余省份规模较小,在1000亿元左右或以下。由于国库现金招标一般是以存款基准利率上浮一定比例来计价的,对商业银行而言是便宜的大额资金来源,同时,国库现金招标接受地方债作为质押,也有助于提高银行配置地方债的积极性。目前国库现金招标的存量资金为6650亿元,预计2017年能够在此规模上有一定幅度的增长。

随着国库现金存款投放不断加快,同时财政部也发文要求加强地方债库款管理,对于已入库的公开发行置换资金,原则上要求在一个月内完成置换,导致存放国库的财政存款增速明显放缓,在某种程度上而言,对资金面有一定利好。

注

本文所引为报告部分,报告原文请见2017年2月25日中金固定收益研究发表的研究报告《中金公司*陈健恒,唐薇:全球债市的悲观情绪在消散》。

相关法律声明请参照:

http://www.cicc.com/portal/wechatdisclaimer_cn.xhtml