点击上图,成为会员

超过13万人每天半元钱,听吴晓波说世界万千

今晚晓课堂004课《P2P还能不能投、怎么投》上线

文/巴九灵(微信公众号:吴晓波频道)

小巴在去年年底做过一份调查,问大家最关心的理财类话题是什么,其中,房产、股票和互联网金融位居前三甲。

在互联网金融领域,P2P是极重要的一支。在过去两年左右时间里,它的利率逐渐回归理性,但目前它仍有7%-12%左右的年化投资收益率,作为一种低门槛的固定收益类资产,其收益率远甚于银行存款和理财,小巴认为它是一种值得考虑的资产配置工具。

过去两年中,它也饱受非议,很多人对它存在误读。

去年3月份,小巴统计过两个数据,当时中国累计有3984家P2P平台曾经或正在营业,其中出现停业、跑路、提现困难、经侦介入等问题的累计数是1523家,非正常状态占比为38.2%。近一年过去了,这个比例提升到了60%。截至2017年1月底,中国累计有5881家P2P平台,其中停业及问题平台有3514家。

有些人认为这个行业正在走向没落,但小巴觉得,这反而可能是一种好消息。因为,从行业集中度和市场效率来看,几千家的P2P线上平台实在是太多了,未来可能有90%的P2P都要死掉。

同样在过去一年,监管层也不断出台文件,从资金池、担保到风险准备金等方面,逐步做出细化的监管规定。

不管是行业本身自然选择式的竞争,还是监管层不断下发的文件,都在提醒我们一件事情,P2P网贷这个行业需要从“信用中介”向“信息中介”回归,野蛮生长结束了,一个轰轰烈烈的浪潮正在退去。

信用中介和信息中介差别在哪?

信用中介和信息中介,这两者虽然仅一字之差,却有着极为本质的差别。

一方面,中国的银行喜欢借钱给大企业,尤其是国有企业,中小企业和小老百姓从银行里借钱太难;而另一方面,我们把钱存在银行或者买理财产品的利率太低,只有4%左右。需要钱的人拿不到钱,手里有钱的人则没有好的理财回报,为此供需双方都报怨不止。P2P的出现,是为了解决这个需求。

在P2P的平台,只要你想要借钱,就可以发起申请,按照规定发布借款人、借款用途、利率等信息,如果有人看到你的借款信息和利率觉得划算,他就可以把钱借给你。

但这里就存在一个问题,如果还不起钱了,谁来负责?这里就存在信息中介和信用中介的绝大差异。

如果平台是一个信息中介的角色,那么它就只需要对这些信息负责,最多提供风险评估、法律咨询等附加服务,从每一笔交易中收取手续费,赚钱是安稳的,哪怕最后借钱的人还不起了,只要提供的信息都是真实、确切的,则平台没有赔付的责任。

而如果是一个信用中介的角色,则需要对整笔贷款负责,如果借款人还不起了,平台都需要兑付。

贷款方为什么不投钱了?

如果让你选,你会选择做哪一种平台?

很显然,中国的P2P机构,最开始都是想做信息中介的。钱多事少离家近,位高权重责任轻,我只负责撮合、核实信息,不负责给你们双方保证信用,投资人风险自担。

但如果我们是借出去钱的一方,那就不乐意了,借钱给陌生人,还要风险自担,那我怎么可能放心,对不起,我不投钱了。

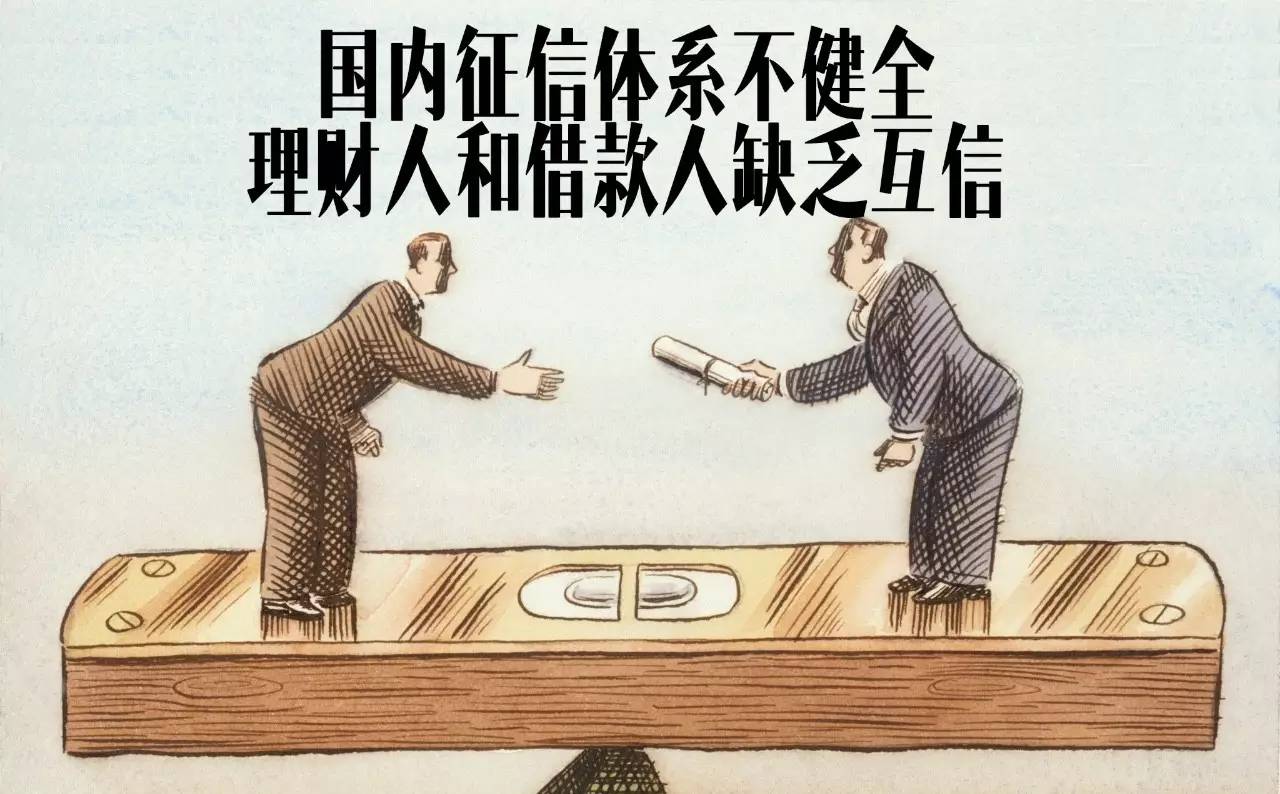

这与国内征信体系不健全有关。

在欧美等国家,个人违约的成本是非常昂贵的,如果你坐公车逃票被抓了,很有可能会体现在你的信用报告中,以后找工作、贷款、和人合作做生意等等都会受到影响,因此人们不敢轻易违约。

而在中国,征信体系没有这么发达,借钱了之后违约的成本很低,这就意味着借款人的信息极不透明,因此理财人和借款人之间缺乏互信。

信用违约的锅为啥全让P2P背?

P2P平台必须要为融资者信用背书,否则就没有人愿意借出钱来。于是我们就看到,为了让投资人放心,不管是出于宣传上的考虑、还是真的那么做,各种各样的办法就被想出来了,从抵押、担保到风险准备金等等。

比如风险准备金,就是设立一个单独账户,从平台上借的每一笔钱,在借之前,平台要先扣下一定比例——可能是5%,也可能是10%,作为一笔准备金,如果一部分还款出了问题,就可以先用准备金来垫付。根据网贷之家的数据,目前P2P业务量排名前100的平台中,有50家采用风险准备金的方式,整个行业2000多家平台中,有20%-30%有风险准备金。

但这样一来,投资人的投资决策,就从基于自身能力和借款人信息的鉴别,转为基于对P2P机构的信赖。

P2P平台也蛮冤的,信用违约风险的这口锅,不是他们想要背的,但为了业务不得不背起来。

P2P平台为什么问题不断?

在经济形势好、违约率低的时期,这样的模式还可以支撑,靠着担保、准备金应付过去,一旦不还钱的人开始增加,平台兑付压力陡然增加,准备金如果也不够用了怎么办呢?

只能再另外备下一笔钱,以备不时之需,很多P2P平台就通过构建虚假的借款人先把这笔钱筹起来再说,以解决现实业务运行中的流动性问题。而这些钱本身又是需要支付利息的,又进一步地增加了下一阶段兑付的压力,于是大量P2P公司的资金规模、以及风险不断滚雪球似的增加。

另一方面,对于一个P2P平台而言,有一大笔钱躺在公司的账上,可以随时挪用,这种人性的考验,也并不是每一个人可以经受得住的。

就这样,最终才出现此前两年P2P平台不断地提现困难、跑路、倒闭事件的局面。

P2P不断趋近成熟

经过两年的时间,我们可以透过以下几个现象得知,整个P2P行业正在不断地趋近成熟。

第一,利率成本下降。

如果我们去观察过去一年多时间P2P的行业性数据,就可以发现行业的综合预期收益率在不断下行,15年初是15%,16年初是12%,而现在则稳定在10%左右。对于投资人而言,综合预期收益率的降低并不是一件好事,因为它意味着投资收益的降低,但对于行业而言,它意味着更加良性的运营。

第二,行业的集中度正在提高,行业洗牌后出现几个大的、稳定平台的概率在增加。

平台退出的比率从一年前的40%增加到现在的60%。小平台在不断退出,其中完成对投资人兑付后“良性”退出的占比现在已经达到70%-80%,一年前这个数据还不足50%,15年则更低。

第三,行业的成交数据仍在不断增长,整个16年增长了近一倍,说明我们的投资理财需求仍然十分旺盛,并且也实在没有太多好资产可以投资。

小巴觉得,作为一项固定收益类资产,拥有平均10%左右(一般在7%-12%)的收益率,在投资理财的配置上仍然具有非常大的吸引力。

在具体的选择上,小巴一直建议大家多看、少动、精选,研究透彻再进入,搞不明白就别碰,学会资产配置,不要把所有身家全投到一个资产类型。

关于P2P大洗牌,整改政策你是否还存在各种疑惑与预期呢?本次晓课堂请到了石鹏峰老师,为你讲解“P2P还能不能投?怎么投?”老师还将为晓课堂独家梳理出“挑选靠谱平台投资实操手册”。

时间

今晚(2月28日晚)8点-9点

主讲人

石鹏峰

上海市法学会互联网金融法律研究中心主任

清华大学经管学院行业导师

内容大纲

1.互金行业的误区有哪些?

2.互金行业的本质是什么?

3.互金行业的风险核心

4.挑选靠谱平台投资实操手册

关于P2P投资的任何问题,可以提前告诉我们,老师将选择有代表性的问题优先回答。【点击提问】

晓课堂52节直播课程为吴晓波频道新锐会员量身定制,会员可免费收听本节课程。【点击此处,成为会员】如果你还不是会员,也可以付费39元收听今晚的课程直播。【非会员点击此处,付费听课】

除了第一季12节财商提升课程,接下来分别还有职商提升、认知升级、生活美学等课程等你来解锁。

点击下方按钮,成为会员

▼