【专业、勤奋、共享、共赢】

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397

正文

归母净利润同比-39%,主要受自营业务和经纪业务拖累。2016年公司归母净利润80亿,同比下降39%,在行业中表现相对较好:根据月度经营数据,在22家月度数据可比上市券商中,2016年净利润同比数据分布于(-36%,-69%),中位数为-51%;2016年,我国证券行业总收入人民币3,280亿元,同比下降43%;净利润人民币1,234亿元,同比下降50%。

业绩下滑的主要原因在于经纪业务、其次是自营业务。80亿的利润较去年减少了52亿,其中,经纪业务手续费收入减少了83亿,同比-61%;投资净收益+公允价值变动减少了37亿,同比-35%。经纪业务手续费的减少和核心因素,行业市场交易量下降了近50%;投资收益的减少,主要是跟年初和年末市场均意外波动,全年市场环境多变以及投资操作等因素有关。

从收入结构来看,经纪业务手续费收入占比26%,近七年来处于最低水平;利息净收入占3.51%,也是近七年来最低水平;自营业务占比33%,成为营业收入的第一大来源;资管业务占20%,同比增长16%,贡献度较去年的10%大幅提升了10个百分点;投行业务贡献度为16%,为近七年来最高水平,贡献度较去年大幅提升(去年为6.32%),投行业务收入增长55%。从收入结构来看,整体比较均衡,各主要业务均在20%左右。

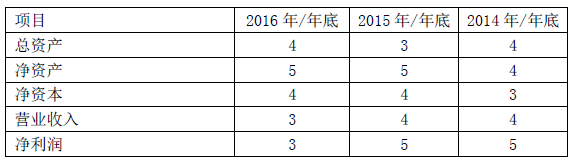

股权均衡多元化,管理机制优势明显,业绩行业排名TOP3。公司没有控股股东和实际控制人,17年来前三大股东一直是吉林敖东、辽宁成大和中山公用(均为上市公司),目前持股比例分别为16.76%、16.42%、10.33%,这种持续均衡、且多元化的股权结构为公司形成良好的治理结构提供了坚实保障。基于这种股权结构,公司定位于专注中国优质中小企业及富裕人群,拥有行业领先创新能力的资本市场综合服务商。随着国民经济的发展,民营企业崛起,私人财富增加,广发证券获益于这种战略定位。2016年公司营收、净利润均进入行业前三,较2015年上升一名。

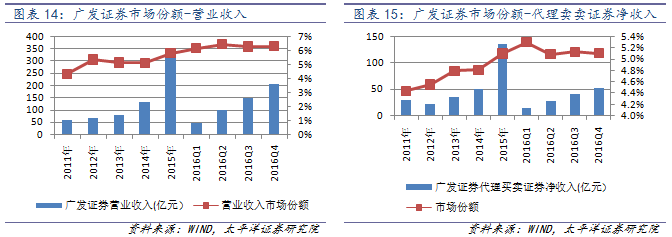

公司全年实现代理买卖证券业务净收入44.06亿元,同比减少63.99%。2016年公司股票基金成交量11.83万亿,行业排名第5位,较2015年下降1位。股票交易市场份额4.57%,较去年的4.90%下降了0.33个百分点。两融余额540.85亿元,较2015年底下降19.18%(与行业变化持平,行业融资融券余额9,392.49亿元,较2015年底下降20.01%),市场占有率5.76%,高于交易市场份额。手机证券用户数近1,000万,微信平台的关注用户数近300万,金钥匙系统服务客户超过230万,报告期易淘金电商平台的金融产品销售和转让金额达724亿元;另外,2016年公司还上线微信H5页面系统,以实现各种互联网金融平台功能的融合。

业内率先推出机器人投资顾问系统,公司具有互联网金融优势。公司率先在业内推出了机器人投资顾问系统,以满足中小投资者财富管理的多元化需求,并申请了专利6项(发明专利2项,实用专利3项,软件著作权1项),已获得1项实用型专利、1项软件著作权。公司在过去三年的互联网金融变革中,是仅有的几家先锋之一,具有较强的互联网基因。公司过去三年持续吸纳了180名本土领先互联网技术人才,随着金融科技的崛起,公司先发制人,在金融科技方面处于行业前列。

投行业务实现营业收入27.38亿元,同比增长32.55%。其中股权融资受行业内定增规模大幅增长影响(1.82万亿,同比31%),实现股票承销及保荐净收入11.88亿元,同比增长25.93%。PO主承销家数为16家,行业排名第2。固收受益于发行机制改革、主体范围扩大、审核效率提高等因素,公司债券延续2015年大幅扩容之势,2016年全市场公司债券发行规模达27,797.24亿元,同比增长167.95%;同时,企业债券市场维持增长态势,2016年全市场企业债券发行规模达5,925.70亿元,同比增长73.21%公司全年实现债券承销业务净收入8.61亿元,同比增长156.74%。实现净收入5.31亿元,同比减少19.95%。

投资建议:

基于公司管理机制优势带来的综合实力不断提升,投行业务、资管业务发展迅速,且在公司收入结构中占比较高,业绩成长性有望好于行业平均水平,给予广发证券“买入”评级。预计2017-2019年EPS分别为:1.35、1.49、1.57,同比增长27.98%、10.66%、5.51%。六个月目标价20元/股,对应2017年15倍PE。

风险提示:

1、监管趋严,合规风险;

2、业绩随市场波动较大的风险。

附表:

免责声明

本公众订阅号(微信号:太平洋非银)为太平洋证券研究院非银金融行业研究团队交流平台,内容包括研究报告转发或摘录部分内容,以及研究随笔。关于研究报告,本订阅号不是太平洋证券研究院研究报告的发布平台,所载内容均来自太平洋证券研究院已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

1

END

1

谢谢阅读

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397