文:申万宏源宏观 李一民李慧勇李勇汤莹

结论或投资建议:

3月22日当周中国股市资金反转上周流出态势,呈现3.56亿美元净流入,上周资金净流出3.32亿美元,四周均值净流出0.18亿美元。中国债市资金净流入0.68亿美元,上周为净流出0.19亿美元。3月22日当周香港股票基金延续上周流入状态,本周资金净流入0.98亿美元,上周净流入约0.23亿美元。三月以来,香港股票资金连续四周净流入。当周股票型基金流向不一,其中美国股票型基金结束连续五周继续净流入,本周净流出81.14亿美元,资金流入日本、印度、发达欧洲和新兴市场。除发达欧洲市场外,债券型基金在美日印和新兴市场均呈现净流入。周四之前美元指数持续下跌,黄金上涨,资金流入债券市场和大宗商品板块,暗示上周加息靴子落地且本周特朗普新医改法案投票情况不理想,全球避险氛围升温。我们认为短期内市场波动加大,风险偏好下降。

本周金融市场经历“黑色星期二”,因媒体统计倾向反对医改替代方案《美国医疗保健法案(American HealthCare Act)》的议员过多,投资担心影响其他财政刺激法案,避险情绪升温,VIX和V2X指数上升。本周金融市场动荡,美股下挫,其中周二美股三大股指均大跌,跌幅均超过1%,创2017年以来最大单日跌幅。美元指数下跌,避险资产comex黄金上涨。本周五,推翻奥巴马医改最终没有获得足够票数支持,共和党不得不取消对AHCA的表决,将在2017年稍晚的某个时候重新提议讨论医保议案,并迅速表示将下一步将致力于推动减税和税改。美国财长努钦表示,会趁着8月的国会休会期完成税改,即使届时不能完成,最晚也会在秋天。

投资者主要担心医改法案不通过会影响后续给财政刺激起主要作用的税改法案,但我们认为现在担心还为时过早,主要是因为税改方案提交还有时间,4月7日是众议院就税务改革的主要结构性问题达成内部共识的最后期限,并且若在5月26日国会春天休会开始之前未能就税改的主要内容达成共识,那么特朗普政府将需要再8月休会之前决定是否制定税改详细计划。在税改之前,共和党还与其他问题需要解决,预计参议院将在4月3日当周考虑Neil Gorsuch最高法院法官的提名。还需解决2018年财年的预算案。现在进入特朗普政府新政见“公婆”阶段,市场波动率上升。

3月23日,MSCI在网站上公布了将中国A股纳入其全球新兴市场指数的新提案,启动新一轮市场征询。第四次冲击明晟指数,加之此次MSCI的新方案改动较大,超出市场预期。在新的计算方法下,将有169只A股被纳入MSCI指数,比之前的448只明显减少。如果成功纳入,MSCI中国指数的成分股总数将从150只增加至365只。同时,A股在MSCI新兴市场指数和MSCI中国指数中的权重将大为降低,按照初次纳入5%的比率计算,A股在MSCI新兴市场指数中的占比降至0.5%,纳入MSCI中国指数权重由原来的3.7%降为1.7%。摩根士丹利上周发表报告预测,中国A股今年有望被纳入明晟指数概率高于五成,这次是否能纳入成功,我们期待6月的结果。

美联储在3月15日的会议上讨论美联储4.5万亿美元资产缩表的计划,大部分美联储成员在这周表示随着美联储在缩减宽松方面取得进一步进展,未来某个节点应该采取措施让资产负债表收缩。也就是说可能在未来联储利率相对较高时,缩减资产负债表规模才更有可能实现。

总体来说,美国特朗普政策上还有待观察,美联储缩表可能要等到一定利率水平才更能实现,市场波动率加大,美元指数阶段性下跌,黄金阶段性上涨。

正文:

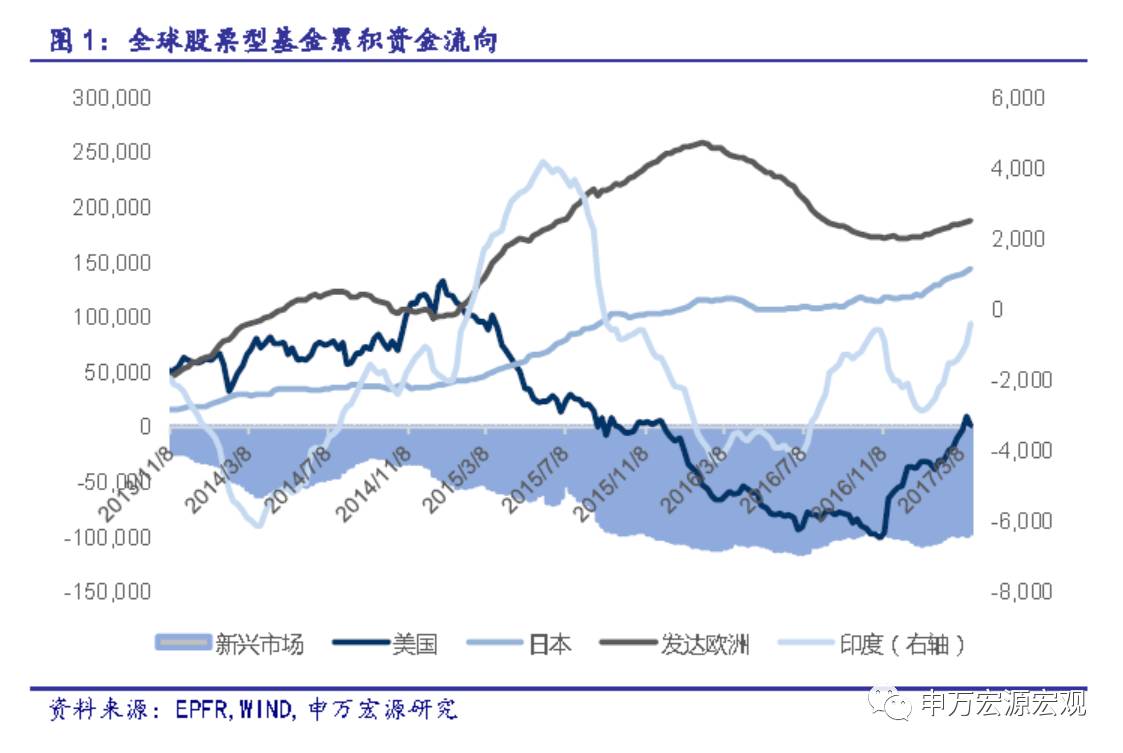

3月22日当周,股票型基金流向不一,其中美国股票型基金结束连续五周继续净流入,本周净流出81.14亿美元元,日本资金净流入28.53亿美元,印度资金净流入5.00亿美元,发达欧洲资金净流入10.57亿美元,新兴市场资金净流入26.50亿美元。上周美联储加息25bp,美元指数下跌破100,黄金等避险资产上涨,特朗普新医改法案受阻,最后一刻取消表决 ,下一步将重点推荐新税改计划。

3月15日当周,美国、日本,印度、发达欧洲和新兴市场资金流向不一,分别流入63.39/1.19/0.73/-14.65/27.54亿美元。美国债券型基金呈现净流入,在上周小幅流出后,继续资金净流入。除发达欧洲债券市场呈现资金净流出外,其余美、日、印和新兴市场的债券市场均呈现净流入,表明美国3月本轮加息和本周美国新医保法案投票对全球资金配置产生了影响。全球风险偏好下降,预期悲观,恐慌指标创年内新高。

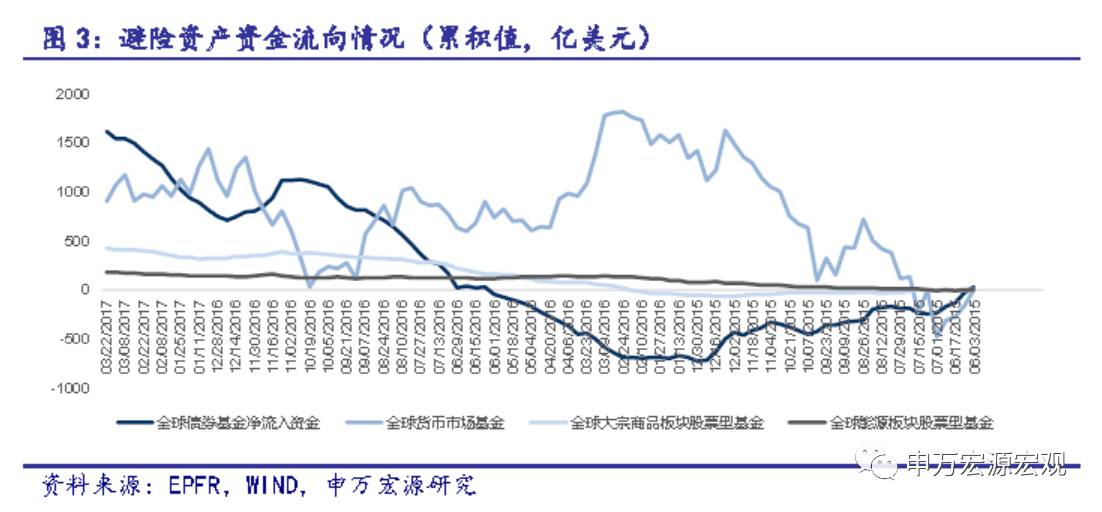

截止3月22号本周三,全球债券型基金、大宗商品板块以及全球能源板块分别呈现78.57亿美元、15.25亿美元和0.48亿美元的资金净流入,全球货币市场板块呈现-164.19亿美元的资金大幅净流出。黄金涨幅明显,显示市场风险偏好下降。

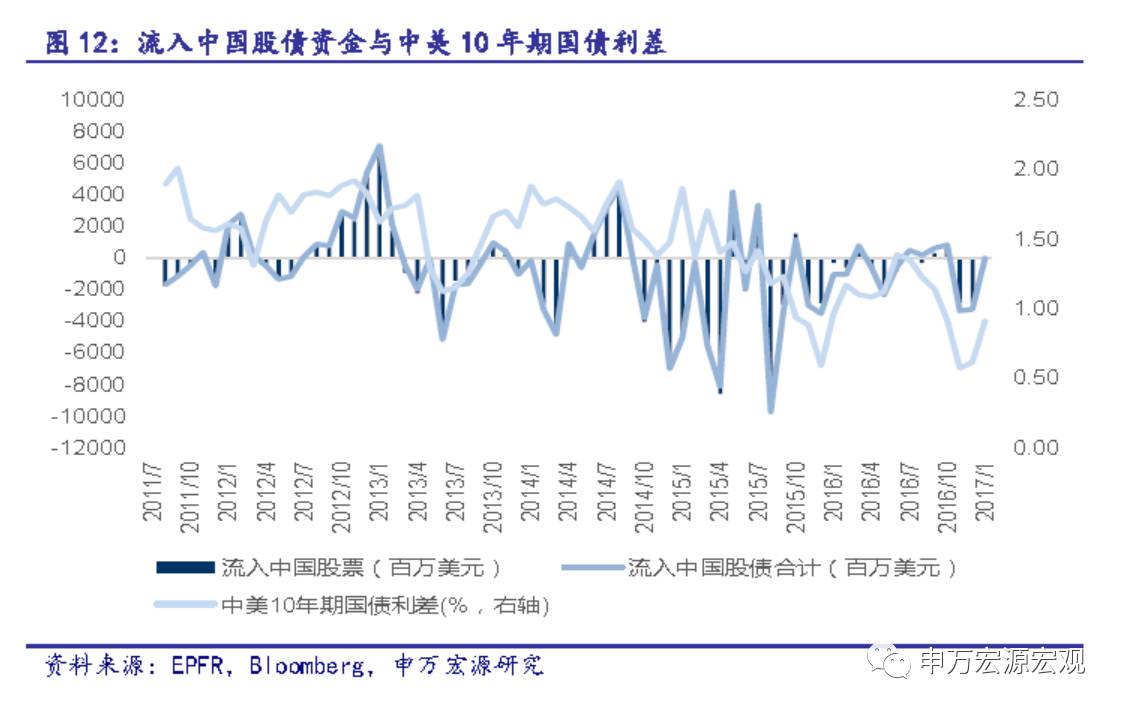

当周中国债市资金净流入0.68亿美元,上周为净流出0.19亿美元。在十二届全国人大五次会议上周小川行长和副行长兼国家外汇管理局局长潘功胜表示中国债券市场开放的潜力仍比较大,主要在两个维度上:一是境外机构到中国市场发行债券;二是境外机构投资中国的债券市场。全球投资者高度关注中国债市,继3月1日彭博把中国债券纳入了两项新的彭博巴克莱固定收益指数后(“全球综合+中国指数”和“新兴市场本地货币政府债券+中国指数”),中国债券有望将被纳入全球综合指数(Global Aggregate Index),我们将持续关注。

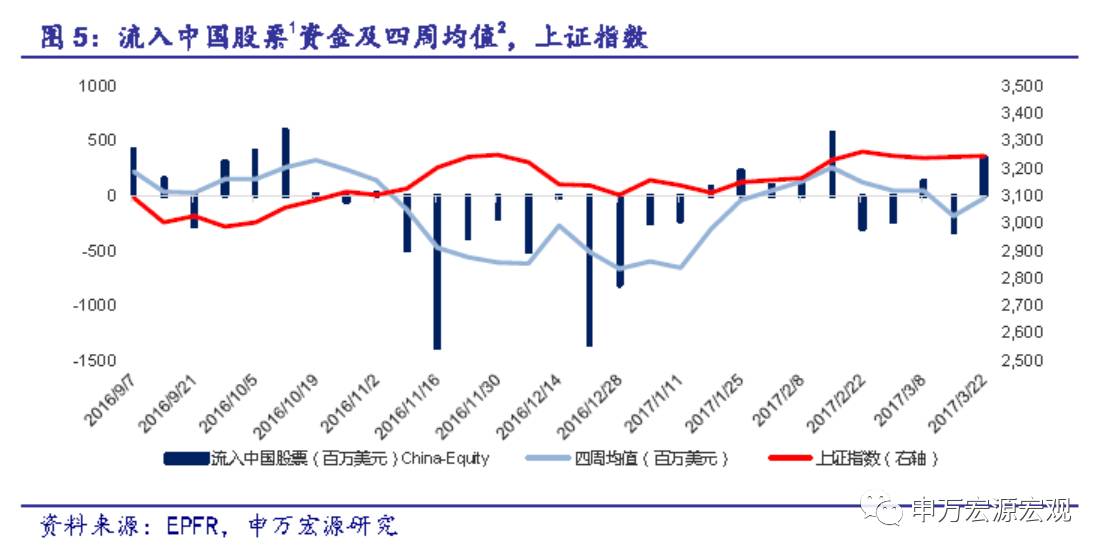

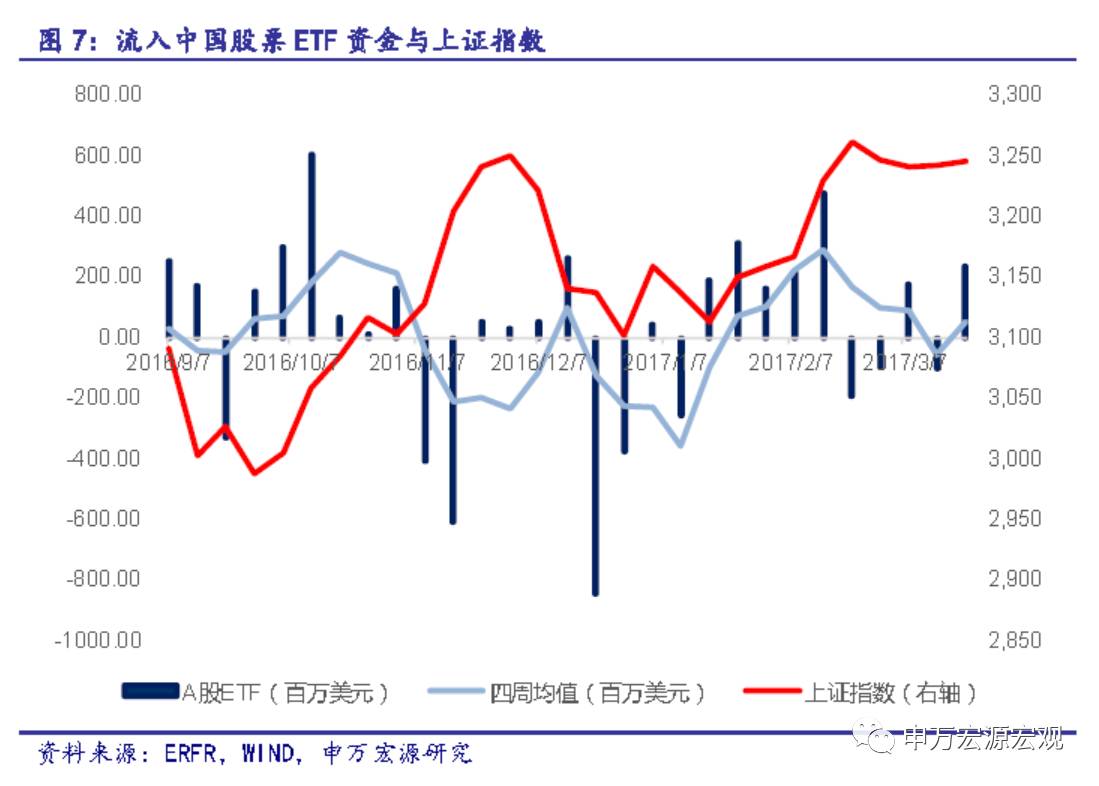

3月22日当周中国股市资金反转上周流出态势,呈现3.56亿美元净流入,四周均值净流出0.18亿美元。2月物价数据显示,CPI低迷,PPI高企,企业效率和工业增加值预期继续好转,中国经济制造业超预期,资金小幅回流。本周上证指数震荡小幅上涨。

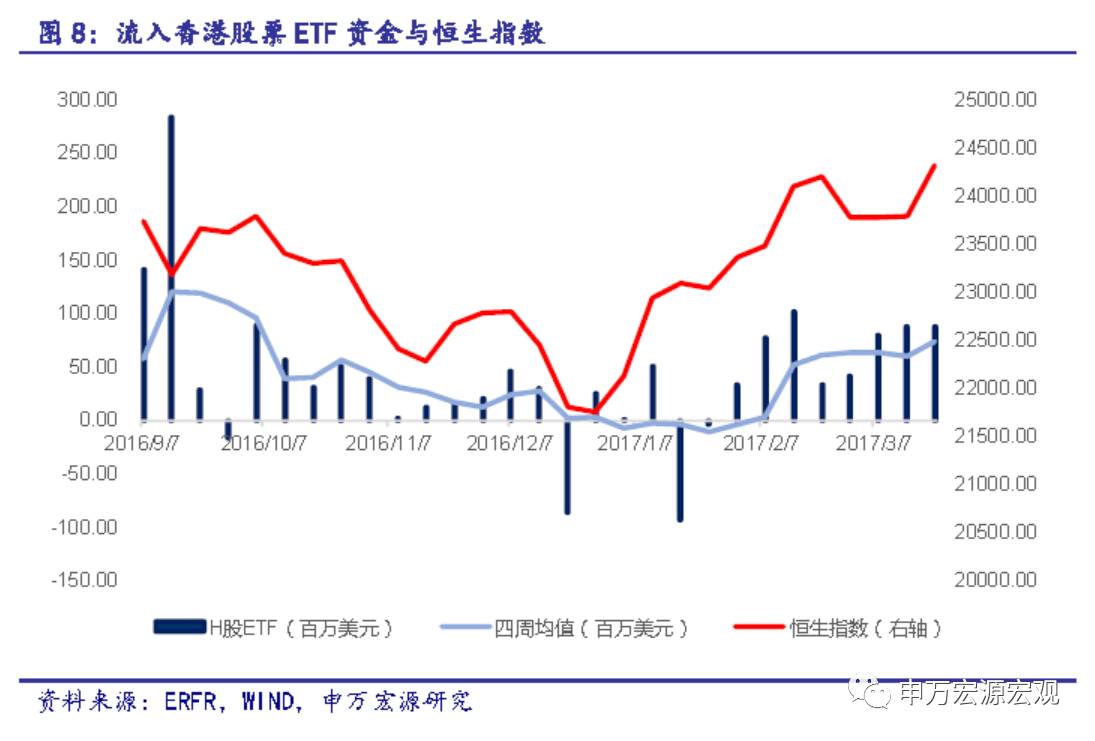

3月22日当周香港股票基金延续上周流入状态,本周资金净流入0.98亿美元,上周净流入约0.23亿美元。截至3月22日收盘,恒生指数报收24,320.41点,较前一周涨2.22%,近日沪港通深港通资金继续南下,港股上涨催热沪港深主题基金。

A股ETF跟随A股脚步,反转上周资金流出的情况,本周资金净流入2.34亿美元,上周为净流出1.02亿美元。四周均值资金净流入0.52。

本周香港股票ETF延续上周的资金流入行情。3月22日当周,香港股票ETF呈现0.88亿美元净流入,上周为0.88亿美元净流入。自2月以来H股ETF一直呈现资金净流入状态。

从TIPS隐含通胀预期来看,本周美国10年期国债收益率呈现单边下行态势,原因在于:1. 上周美联储加息被完全price in,温和加息;2. 特朗普医改法案投票困难重重,市场预期悲观,担心医改投票会影响税改和基建计划。

本周美元指数继续下跌,金价继续上涨。上周美联储加息被完全price in,加息预期靴子落地,加上特朗普医改法案投票困难重重,市场预期悲观,担心医改投票会影响税改和基建计划,全球恐慌指数创年内新高,美元指数下跌,避险类资产如黄金等上涨。

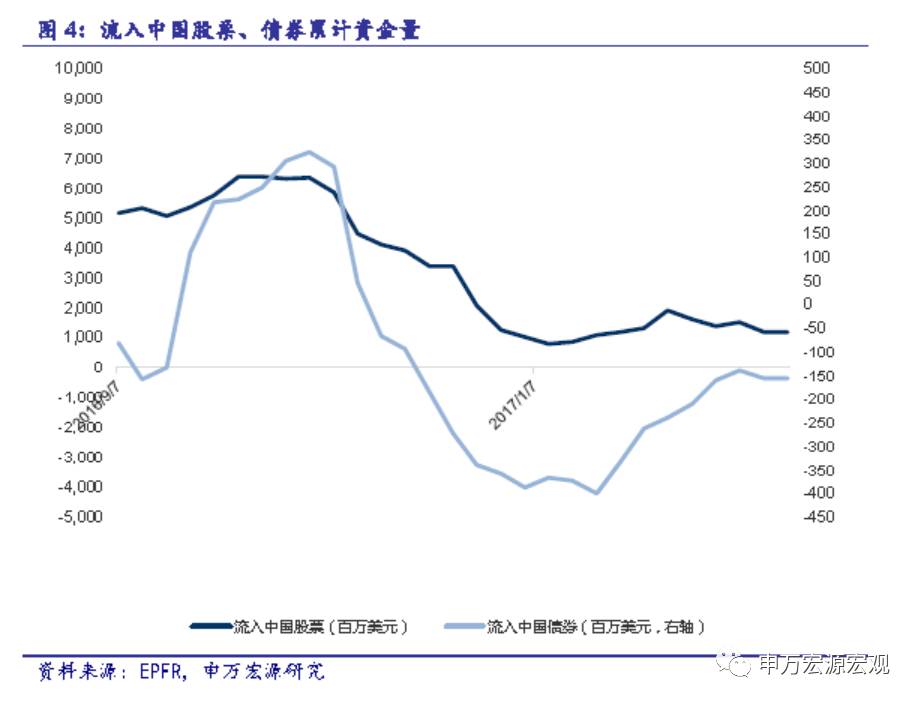

1月流入中国股票资金延续上月流出行情,1月流出中国股票为0.30亿美元。而债券市场同样延续资金流出的状态,1月出现流入0.33亿美元。1月份流出中国股债资金合计0.03亿美元,12月份流出32.24亿美元。1月中国外汇储备继续下滑,但跌幅收窄,1月以美元计价的外储水平下降123.17亿美元至2.9982万亿美元。主要原因是美元持续走强,其他货币兑美元汇率下滑严重,外汇储备出现贬值。

1月底中美十年期国债收益率差达到91bp,而上月利差为62bp,利差进一步减小。主因美国国债利率上升。美国经济复苏势头良好,继12月美联储加息25bp后本月又加息25bp,资金由债向股流动,推升了美国国债的收益率。中央工作会议提出17年金融将以保稳定为主,债市降杠杆将逐步深入,受此影响国债收益率或将继续走高。

16年下半年至17年初,总体来看美联储总资产小幅震荡下行,减少了13644亿美元。其中,16年下半年共减少了15031亿美元。16年12月美联储资产开始上升,增加5144亿美元,17年1月份继续增加1387亿元。议息会议后,美联储主席耶伦重申联储感到经济表现良好,加息还会循序渐进进行,缩减资产负债表也将是渐进式,未就美联储缩表做决定。我们认为,此次加息之后投资者需要“双向印证”,需要留半年时间去观察金融资产泡沫以及对实体经济发展的影响,以及实体经济进展对加息进程的影响。

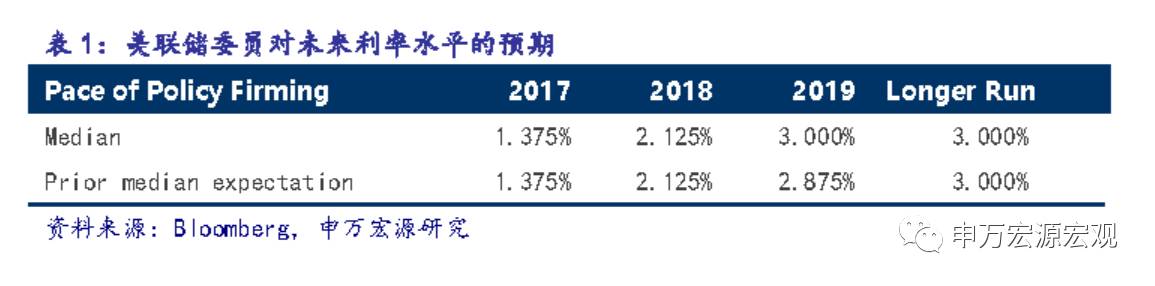

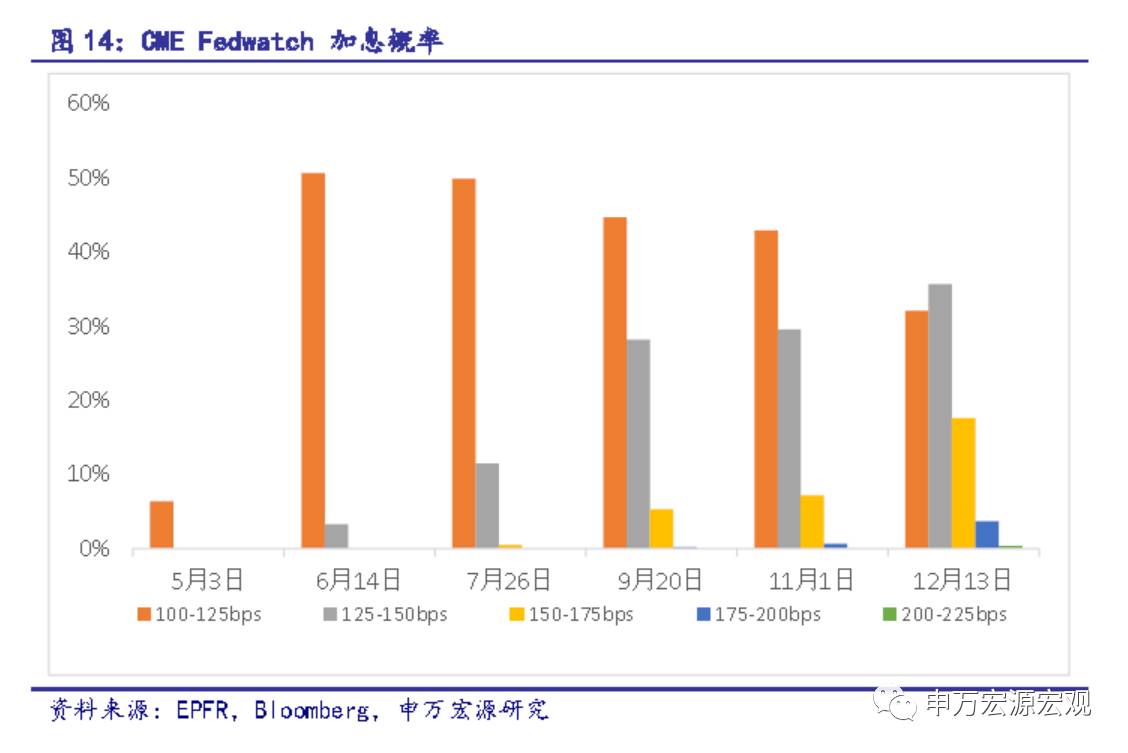

从3月份议息会议的经济预测以及利率点阵图来看,对比12月份的会议情况,利率点阵图显示利率2017年加息落地,预计2017年加息两到三次,加息时点大概率在9月或12月。

CME显示5月利率达到100-125bp水平极低,仅为6.4%,,6月利率达到100-125bp水平过半,为54%;12月加息概率为89.4%。根据我们之前的判断,认为年内还有1-2次加息,2017年合计2-3次加息,节奏不会太快,6月可能不加,下次加息在大概率在9月或12月,风险面需要继续观察特朗普财政与预期通胀是否超预期抬升。

1月底,政府信用CDS价格继续上升,1月底CDS指数为109.7,而12月底CDS指数为113.7,CDS指数下降4.0。12月中央经济工作会议召开,会议决定明年金融工作将以保稳定为主,政府信用CDS出现回落。

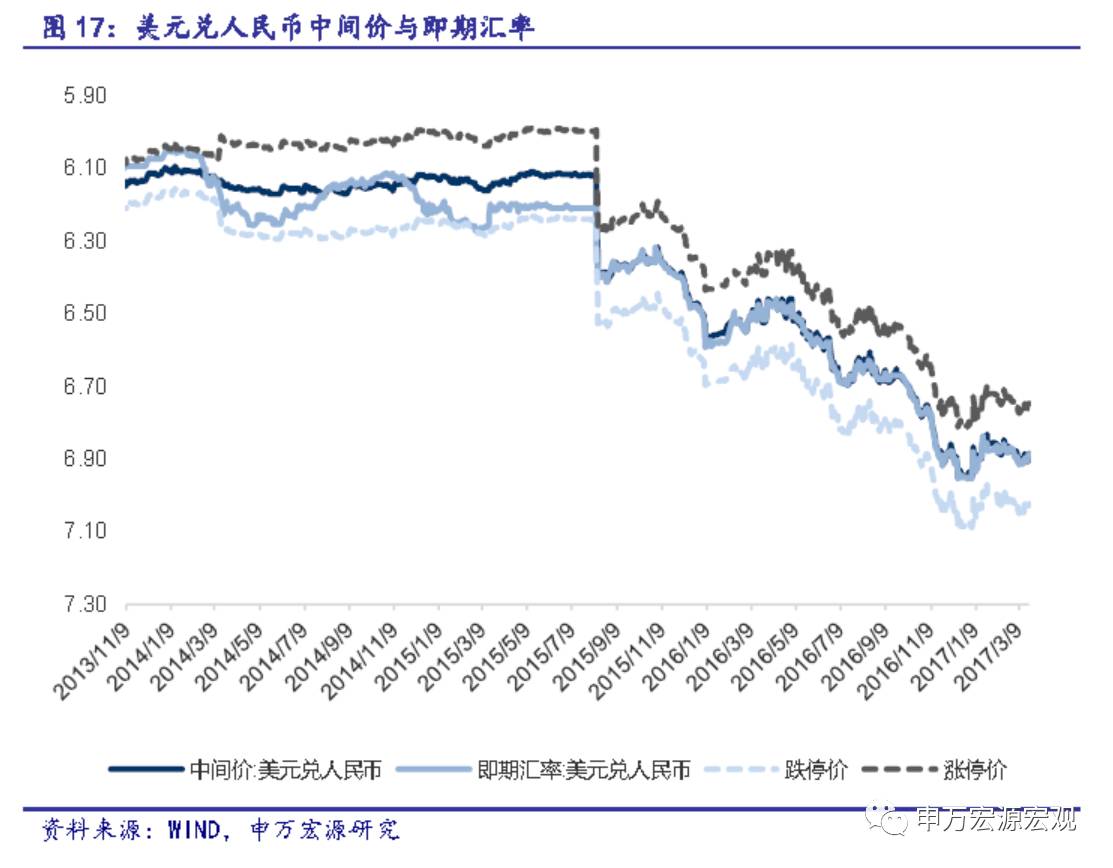

本周四美元兑人民币中间价报6.8856。本周人民币兑美元中间价累计上涨269个基点。美联储3月加息25bp,美元指数下跌,加之中国2月PPI高企,基建升温,经济数据向好。

3月23日美元兑人民币即期汇率为6.8875,即期汇率随着中间价震动。

3月17日-3月23日,港股通额度共94.71亿元;沪股通流入42.94亿元;港股通日均使用额度为18.94亿元,沪股通日均使用为8.59亿元。

备注:

1、流入中国股票/债券的资金是指全球基金投资于主营业务收入来自于中国的公司发行的股票/债券的资金流向,而所谓资金流向是指基金的净申购额按该基金投资于某类资产仓位折算后流入该类资产的资金,剔除了基金资产增值和汇率变化,并统一折算成美元。其中,流入中国股票的资金包括QFII、RQFII等外资以及中国ETF投资于A股、B股和海外上市的中国概念股的资金部分,而流入中国债券的基金包括QFII、RQFII等外资投资于中国债券、点心债券、熊猫债券的资金。(90%左右投资A股)

2、四周均值计算为向前移动平均,当周数据为上周三到本周三。

3、人民币收盘价对中间价偏离幅度=(即期汇率/中间价-1)*100,在人民币升值过程中,偏离幅度为正代表汇率波动由中间价带动,为负代表汇率波动由市场带动。贬值过程中则反之。

4、正如我们在注释1中说明的一样,EPFR统计的流入中国资产的资金流向,是指在基金产品募集书中明确说明分配于中国市场的投资份额(Fund Allocation),乘以该基金当期已使用的总规模(Fund Flows),考虑到仓位与申赎情况进行折算,得到流入中国资产的资金(Country Flows)。这一计算方法在2014年11月17日沪港通开通前后并没有调整。由于全球资金是否使用沪港通仅仅是渠道方式的变化,与原定的产品投向并无关系,因此我们猜测EPFR的统计数据是包括了沪港通的资金流动,却很难单独剔除出来做分析,建议仍以沪港两地交易所官方数据作为跟踪基准。

相关研究

1.20170320,美联储如期加息,预计资金仍将继续流入美国股市——跨境资金流向与配置监测

2. 20170308,加息坐实 资金对于新兴市场态度仍待观望——跨境资金流向与配置监测

3. 20170222,重点关注下周预算和税改 资金流入美国股债——跨境资金流向与配置监测

4. 20170215,耶伦证词提振信心 资金流入美国股债——跨境资金流向与配置监测

5. 20170208,特朗普连连出台新政策经济预期乐观 资金流入全球股债—跨境资金流向与配置监测