商业银行处置不良资产模式深度解析

截至2016年四季度,我国商业银行的不良贷款余额已达到1.51万亿元,较上季末增加183亿元。商业银行不良贷款率达到1.74%,较上年上升0.07%,较上季末下降0.02%。同时银行关注类贷款也持续走高,截至四季度末,商业银行关注类贷款余额已达3.35万亿元。随着供给侧改革继续深化、过剩产能行业继续出清,我国商业银行不良暴露程度或进一步加深。

图1 我国商业银行不良贷款增长状况

资料来源:Wind 普兰金融培训中心整理

不良资产情况影响商业银行诸多监管指标,如资本充足率、不良贷款率、拨备覆盖率、风险集中度、流动性比率等,因此银行一直在探索不良资产处置的新模式。根据《2016年中国银行家调查报告》显示,目前商业银行处理不良的方法还是以依法收贷、常规催收、核销和重组为主,但也有一些银行结合当下大资产环境,和资产管理公司、券商、信托以及基金子公司合作,以批量转让、委托处置、通道间接出表、不良资产证券化、债转股等方式来处置不良资产,这些新模式在节约成本、提高效率、挖掘不良资产真实价值等方面比常规传统处置方式有一定优势,下面就一些常见的处置模式进行探讨。

一、直接出售给资产管理公司

对于资产管理公司(AMC)来说,不良资产包是“彼之砒霜,吾之蜜糖”,AMC公司以公开竞标或协议转让方式从银行收购不良资产包,折扣率一般在20%左右。然后AMC根据不良资产及债务人的情况,灵活采用不同的方式实现债权回收,通常包括收购处置类、收购重组类及债转股,债转股在后面单独介绍。

图2:AMC收购处置业务流程

资料来源:中国华融招股说明书

图3:AMC收购重组业务流程

资料来源:中国华融招股说明书

对于银行来说,出售给AMC可以做到完全出表,但是出售给AMC的价格普遍较低,加之现今银行不良资产逐渐从卖方市场转向买方市场,银行往往不愿意贱价出手,故银行对有回收预期的不良资产会考虑采取采取同业代持“假出表”。

二、通过通道间接出表

商业银行处置不良资产的非常规方式基本是通道嵌套再叠加回购及收益权转让,这些模式都不同程度涉及“假出表”

1、AMC代持模式

银行为AMC提供授信,或者认购AMC发行的债券,AMC用银行提供的资金购买银行的不良资产,同时银行承诺未来回购该笔资产。对于银行来说实现了当期出表,而对AMC来说,该笔业务视为买入返售,也不入表。

图4:AMC直接代持不良资产

2、银行资金对接不良资产

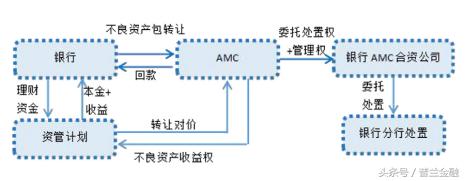

1)理财资金对接不良资产基本结构

银行理财资金对接成立一个资管计划,AMC买断银行的不良资产包之后,将资产收益权转让给该资管计划。然后AMC将资产包处置权和管理权授权给银行和AMC的合资公司,合资公司再委托银行的分行对资产包进行清收处置,并将回收资金划转至资管计划专户,根据合同支付理财本金和收益。AMC收取的管理费一般不超过资产包本金的千分之八,合资公司收费不超过千分之四。银行分行因受委托进行处置回收,手续费可达回收金额的4%。

图5:理财资金对接不良资产基本结构图

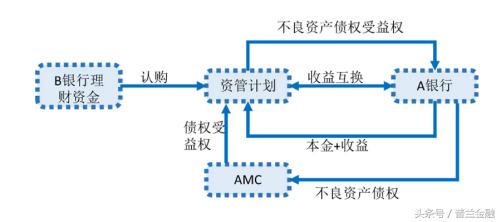

2)结构嵌套收益互换

不良资产持有行将不良资产包出售给AMC,AMC再将不良资产包的受益权受让给券商资管计划,出资行以理财资金对接该资管计划。同时,原始不良资产债权银行和资管计划签订收益互换协议或者回购协议,收回不良资产的受益权并向资管计划支付固定利息,实际是由原始债权银行来兑付银行理财资金的本息。这样既完成一定时间内的出表,又将不良资产包的处置收益锁定在自己手中。理财资金的安全主要通过回购协议或者收益互换协议的具体条款来保障。

图6:嵌套收益互换

3)资管计划分级持有模式

资管计划分级持有模式的基本结构与上述通过AMC、信托或券商资管通道类似,只是对资管计划进行了分级,通常由理财资金认购资管计划的部分优先级,AMC认购部分夹层和次级,银行自己认购部分次级。

在以理财模式对接不良资产出表模式中,资金方和原始不良资产债权持有银行也可能是同一家银行,即银行用自家理财资金对接自家不良资产。而且有时候资金方的资金也来源于原始不良资产债权持有行,资金方只是作为通道,如银行给通道行发一笔同业授信,或以存单质押或同存+委托投资来以通道行的名义投资。

图7:通道行资金流向

以上模式均不同程度涉及“假出表”,只是为了规避资产风险计提和资本充足率的监管,将不良资产名义上腾挪表外,但风险并未转移。

银监会对这些以监管套利为目的“同业创新”一直在发声,力争将监管指标趋于真实化。2016年3月银监会发布的“56号文”,2016年4月的“82号文”都要求资产转移时要实现资产和风险的真实、完全转移。在这种监管环境下,商业银行未来处置不良资产很大可能还会延续之前的传统处置方式,或更依赖AMC,或从不良资产资产证券化等方向发力。

三、不良资产证券化

时隔八年,不良资产证券化于2016年2月正式重启,截至2016年年末全年合计发行14单不良ABS产品,共计156.1亿元,本息合计共处置不良资产510.2亿元。故此次不良资产证券化虽然姗姗来迟,但仍可期待后续在不良资产处理市场上星火燎原。

目前存续的产品可有以下特点:1、产品折扣率低,目前已发行的不良ABS产品折扣率平均仅为27%左右,其中信用卡贷款及房贷的折扣率较高,企业贷款的折扣率较低;2、分层简单,安全垫厚,产品分层只分优先和劣后,且劣后占比较高,平均达到30%左右;3、底层资产均设置了较高的担保,如对公贷款、房贷的抵押、担保率均接近100%,利于后期通过资产处置回收本金。

图8:不良资产证券化交易结构

资料来源:普兰金融培训中心整理

通常不良资产证券化的参与主体包括发起机构(银行或资产管理公司)、受托机构(SPV角色)以及贷款服务机构(通常是发起银行)。服务机构主要有评级公司、资产评估机构、律师事务所、会计师事务所、承销商、流动性支持机构(担保公司或第三方机构)、资金托管行和债券托管机构等。

不良ABS的设立包括由发起机构筛选入池资产,委托受托机构设立不良资产证券化(SPV),评估不良资产回收率,确定不良ABS的结构,对不良ABS增信,由服务机构分别出具报告。不良ABS设立后,由主承销商和承销团成员向市场销售。贷款服务机构负责后续管理,根据受托机构指示将处置收入转入相关账户。

与直接出售给AMC相比,从资产价值的折扣率来说,不良ABS产品折扣率一般在27%左右,比转让给AMC的不良处置价值更高;商业银行可以持有ABS产品的部分次级档来回收对应的超额收益;但不良资产证券化在做产品的设计时会有相应的管理费和服务费,处置成本较之直接转给AMC会高一些。

如中过银行发行的中誉ABS的入池基础资产为企业贷款,本息和共计12.54亿元,预计可收回金额占比为33.6%,资产包折扣率为24%,优先占比78%,次级占比22%。故中誉一期挑选了相对较优的资产入池,压低资产了资产包的转让价格,在一定程度上有让利投资者的倾向。预期随着市场的成熟,不良资产证券化会趋向市场化运行。

四、债转股

债转股业务主要集中在防止关注类贷款转移为不良贷款方面,对于被归类于关注类贷款的企业来说,可能只是因为行业周期影响或者只是暂时性的经营不善,但从长远来看还是有望回归盈利正轨。对这类企业实行债转股,让银行有激励充分发挥股东职责,帮助企业向良性经营发展。故债转股业务大部分集中于资产估摸大、业务条线多、产业链延伸长、在当地有较大影响力的煤炭、化工和金属等行业的龙头企业。

以债权转让的方式实现不良资产处理的最大优势是,处理机构相对比较专业,而且牌照资质较全,可以以多种方式最大限度的实现不良资产处置。但对于AMC自身而言,拿到银行转让的不良资产以后,究竟是采取债务重组、破产清算,亦或者是债转股,还是其他的方式都是由AMC其自身利益决定的。

五、互联网+资产处置平台

在“互联网+”技术对各大领域升级再造的大背景下,多家互联网企业挺进了不良资产处置的“蓝海”。互联网渠道资产处置平台是将互联网与不良资产处置平台相结合,利用“互联网+”特有的“价值发现”和“市场挖掘”功能,减少不良资产处置市场的信息不对称,提高处置效率,发掘不良资产的被低估的实物价值。

互联网+资产处置平台的创新之处就在于,以实现资产成交为核心,线上线下深度融合。线上依托互联网技术,以大数据为支撑集成资产数据,构建特殊资产搜索体系;线下整合律所、审计所、评估、拍卖等机构,为买家提供全流程专业交易服务。

但互联网+资产处置平台想介入金融机构的不良资产处置,在政策准入、业务标准及专业性上还需探讨。

表一:互联网+资产处理平台模式统计

| 不良资产信息发布平台 | 一般由四大AMC、地方性AMC或商业银行建立的不良资产项目信息公告平台。 |

| 不良资产撮合买卖交易平台 | 第三方平台引入法律支持、资产评估等中介机构,利用自身的互联网流量优势提供不良资产信息的查询、撮合服务。如淘宝资产处置平台。 |

| 不良资产委托处置撮合平台 | 该类平台为委托方和催收方提供信息撮合,不良资产持有方在平台发布委托催收需求,催收公司投标。 |

| 不良资产委托投资及处置平台 | 该类平台与不良资产持有方合作,将不良资产打包或直接放到平台作为投资标的,并负责后期不良资产的处置。如“分金社”、“银资网”等。 |

| 资料来源:普兰金融培训中心整理 |

不良资产处置方式的多样化高效化不仅减轻了银行肩负的包袱,更有助于减小中国市场面临的系统性风险,降低市场的风险溢价。随着银行和企业经过改制、上市,成为股权多元化的市场主体,行为不再完全具有政策性,因此期待本轮不良处置更遵循市场化原则,有更多合规创新的模式出现。

署名:上海普兰培训中心原创