请输入标题 bcdef

MPA来袭前夕,缘何交易员叫苦连天?

为什么一直在说“资产荒”,如今又变成“资金荒”?

“资金面紧张”的资金面到底是什么面?

到底是市场的魔咒,还是央妈的不放手?

今天的《小(zou)宝(jin)看(ke)市(xue)》带你一探究竟……

请输入标题 abcdefg

这是一篇表里表气的文章。

市场上热议的资金面或流动性,是紧?还是特别紧?

别靠感觉,要靠理性。(本文只讨论逻辑,不判断松紧)

央行的表

流动性是怎么流起来的?

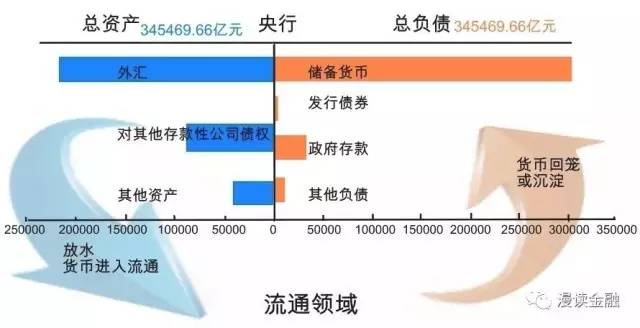

我们先去看金融市场的源头——央行的资产负债表。

打开央行官网找到今年2月的资产负债表,看起来晕?

别怕,我们抓大放小,把它简化成更直观的:

当然,有些变动是央妈主动发起,有些是被动的。

外汇

最大的资产项,占了六成。“世界工厂”赚的外汇到银行换成人民币(结售汇),银行再跟央行换成人民币(记入存款准备金)。因此,一笔外汇占款就形成了一次基础货币投放。它增加说明基础货币放得多,央妈看情况进行反向调节。

对其他存款性公司债权

央行通过公开市场操作(逆回购、各种粉等)、结构性货币政策、再贷款等,主动放水给存款性公司。目前公开市场操作(OMO)日益常态化,调准备金率和调息工具用得相对少,操心的专家认为过于依赖OMO,导致利率传导紊乱,大家难猜上面的心思,货币市场动荡。但高瞻远瞩的央妈主要目的不是让你猜中的,前两者动用前需走行政机制,也易招来其它部门的“关心”,而且调准是猛药,调息还受汇率掣肘,比较下来还是OMO最灵活方便又低调,如果利率走廊建好了,也有利于稳定预期。

储备货币(基础货币)

最大的负债项,包括货币发行和准备金,其变化要注意节日取现和银行缴准时点。央行调整其他科目,是要确定一个“合适的”基础货币,最终确定广义货币量。

政府存款

财政收的税等收入存入央行,变化有季节性,每季度初财政存款大量回笼央行,年底两个月释放市场。缴存会引发货币市场流动性被动收紧,同时要注意财政刺激政策。

发行债券(央票)

发行央票说明央行从金融体系换回流动性。当外汇占款急升导致基础货币泛滥,可发央票进行冲销。但发央票要付的巨额利息会干扰货币政策,也“挤出”了其他债券,而且近年外占减少,所以央票现在用得少,更多转向以国债为内容的公开市场操作。

总结央行表特点:规模大、结构单一,主动性空间不大。(与经济改革和转型的背景有关)

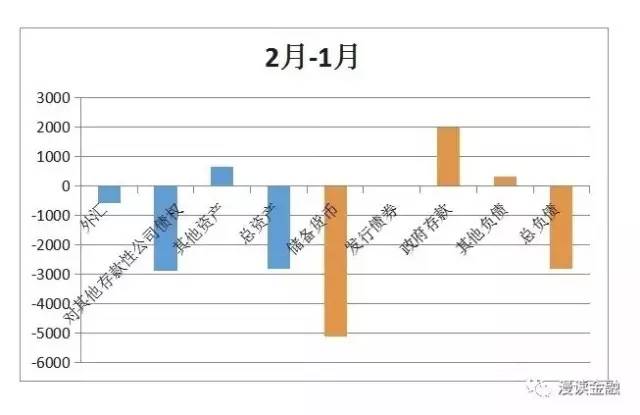

OK,现在看变化量。把今年2月和1月的数进行轧差(同样可比季度变化、年度变化,和比率变化,看你怎么用)。

于是得到一个差额表:

发现什么秘密了吗?

对,这个表基本说明:货币在回笼。财政存款增加(部分原应1月缴的税收因春节改为2月缴);外汇占款、再贷款及OMO都在减少;基础货币中的货币发行减少1.7万亿,准备金等增加1.2万亿,都是收紧。结果2月的表缩水了。

说明啥?

说明2月份流动性收紧。

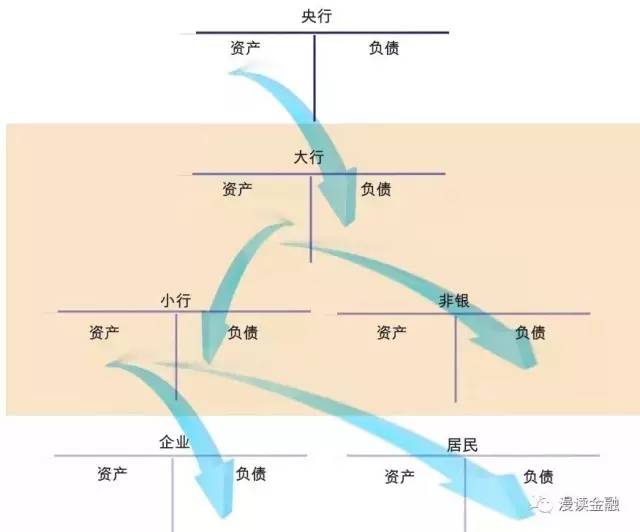

银行等的表

除了央行,还要看货币流动的下面几个层次:大行、小行、非银金融机构、企业、居民等。

这是一笔资金从上到下在各表间旅行的简单例子:

货币从央行流出、在金融和非金融机构及实体表内滚一圈,货币流转带动实体信贷扩张,同时也是一次扩张各级资产负债表、金融机构加杠杆之旅。最终会回流到央行表。

当然,每过一手,上一层都要揩一手油。

央行向银行层、银行向实业层,从上向下的流动,才会扩张货币,而同层流动一般不会,你借钱给老王,不会增加M2。但是,银行同业之间的资金流转,就复杂了。

问题就出在“同业”上!

银行的信贷规模和投资一直受严格监管,在套利动力下,银行通过各种同业业务投资表外的非标资产来规避监管,银行非标业务快速扩张,影响金融稳定。

为此14年127号文规定:银行同业融入资金(如同业拆借、同业存/借款、买入返售/卖出回购等)不得超过总负债的三分之一。但为了推进利率市场化试点,新生的同业存单(CD)不在这“三分之一”内。尽管它们本质上都一样,都是同业资金的融通。

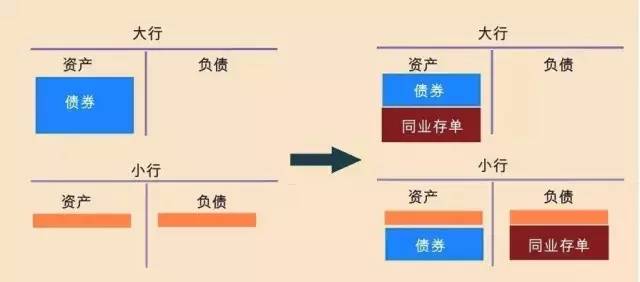

中小行不象大行那样方便从央妈那里拿“粉”,又拉不到太多存款,既然口子都开了,大家就别客气了。于是中小银行开始大量发行CD,快速扩大负债,但小地方哪有这么多贷款需求,于是拿去投资理财、非标、债券等赚利差,拆短借长,扩大自身杠杆。

这是小行扩表的一个极简例子:

结果,货币流动的链条变长了,变绕了,利息被分摊在各个链条中,大家追逐资本的利润,加剧了结构性的错配,虽然最终也流到实业(实业衰也是原因,而且很多流入房地产),但中间层大量资金空转,央妈又指导又喊话又定向,资金传导却不达意,极大干扰货币政策。

激进的小行资产负债表快速扩大,有些贷款规模仅几百亿的小行,甚至把资产做到上千亿。

这些表看起来漂亮,也不过是个模型,戴这种表的一看就是虚荣(虚假繁荣)!而习惯主动负债的小行和非银会有“钱很多”的错觉,又进一步加大投资冲动,加剧杠杆和错配。

“表”面上的繁荣,实际很脆弱。

所以,只要上层有风吹草动,比如“粉”的价格提高,恐慌情绪导致基金赎回,中小行和非银们就会手忙脚乱,补仓的,求钱的,都“感觉”钱荒了,但实际上,整体流动性紧张吗?未必。

更别提真格的去杠杆了,如果大行也难以平准备金头寸,小行就更难借到钱,货币市场利率高涨。

总之,造成一个尴尬现象:

上面是最基础的分析方法,但我们看问题一定要坚持大局观。所以还要看:

监管面的变化

央妈早就提醒我们,她现在是“稳健中性”!要宏观审慎!防风险!控泡沫!防“脱实向虚”!

并且开始行动。

用MPA制约熊孩子们无度的资产扩张;逐渐进行“锁短放长”;多次提高逆回购、MLF等的利率;考虑把CD纳入同业负债……

央妈绝对是女汉子,说到做到,出手稳准狠,总之,就是让熊孩子们加杠杆、错配的难度加大!

风向如此明显,就差大喇叭在耳边喊:

风险,请注意!风险,请注意!

但有些熊孩子就是不好好听讲。水位稍微降了一点,就露出一堆光屁股裸泳的,为维持之前的扩张惯性,只能出高价求雨,毕竟活下来才是最重要的。

意外或非常规事件

除了常规性的准备金缴存、财政缴款、MPA等,市场还会有意外冲击,比如美国加息影响资本外流与国内货币市场利率,光大转债冻结资金带来临时资金缺口,等等。天干物燥,小心火烛,看资金面自然也要一并考虑。

以上是分析资金面常用的逻辑方式。

喜欢,就干了这碗资金面!

本文来源:漫读金融

本文部分图片及观点来源于网络,如有侵权,请及时与我们联系,我们将在24小时内处理。本微信公众号图文,如转载,请务必与后台联系并获得授权。违者必究。

本图文观点内容仅供参考,不代表宝盈基金观点。投资者据此操作,风险自担。