一如此前预期,华丽丽的被打脸了,三生制药不动商誉,倒是华润凤凰商誉洗得好开心,一转眼,2016财报季逐步即将走到尾声,今年医药板块主要的个股的财报都顺顺利利的签出来了,平平安安又一年,但是财报的数据却已经开始体现“医改”爸爸的强势影响了,关于行业的看法还是保持之前的判断:

这几个月社保爸爸、CFDA爸爸轮着调教,真心心疼被调教的小伙伴三秒钟,连着财报季过一轮这波政策的影响。

一、2017的新变化

1、2017版医保目录

一季度动静最大的政策可能就是时隔八年的医保目录调整了,2017版医保目录包含2535个品种,其中西药1297个,中成药1150个,民族药88个;总体新增品种339个,其中西药新增133个,中成药新增163个,民族药新增43个;甲类药物新增91个,其中西药53个,中成药3个;乙类药物新增220个,其中西药96个,中成药124个。

2009版的医保目录调整后,某些带金凶悍品种刷出了大牛行情,让人又燃起了期待,仿佛进入医保目录就等同黄袍加身一般,然而这只是美好的幻想...2009年那波医保目录行情的一个重要支撑就是医保扩容,整个大买方有钱了,你们这帮孙子刷一下也就算了,2017版目录的背景是严控药占比,整个大买方就是没钱了,你还能变出啥花样来...

这次医保目录的扩容超预期,这就意味着,在大买方有限预算下,选择更多了,单个品种分到的额度反而是少了的...这次医保目录体现的一个重要精神是“精准扶贫”好么(说的就是那些中药品种...),这次医保目录的扩容还配合着谈判目录的落地,这些大哥就算协议降价了,真保起来对医保额度的消耗也是极其夸张的...对于医保目录,对于强势科室品种,我们还是要建立一个博弈的,此消彼长的思维框架,医院的总额预付不是白玩的,你也不能完全指望自费市场能搞出啥花样来,毕竟这是处方药市场,不是“安利”好么...

前几天,阿斯利康靶向T790M突变的非小细胞肺癌(NSCLC)新药Tagrisso(奥希替尼,AZD9291)的上市申请已获得CFDA批准,从时间上算,距离其获得美国FDA加速批准(2015年11月13日)也仅仅晚了15个月左右,可以说是创下了2007年化药注册分类实施后进口药在中国上市的速度记录。

包括CFDA更早之前推的《关于调整进口药品注册管理有关事项》的征求意见稿,一套套组合拳配合起来基本上就是堵死伪创新或者微创新的路子了,要么搞真牛逼的新品种,要么好好给我搞高品质仿制药,别给我来虚的,没有时间差的机会了...局里不仅是有调教的高人,也有敢背锅负责任的勇气了,这波节奏带得漂亮。出于全球的总利益,外资还是会维持新药相对较高的价格,别想着有便宜药。

因此,总体而言这次医保目录的调整是中性偏负的,并没有这么拉风,接下来省级目录和地方保护主义才是大戏,而且隐藏boss医保支付标准还没出来呢...中国的医疗总体市场没那么刚需,事实上是医保的买方市场...

还有个更隐藏的boss,临床路径又开始更新囖…一场浩浩荡荡的回收处方权的调教在酝酿...

2、北京医疗改革方案

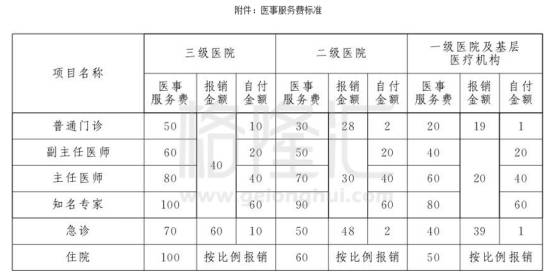

3月,北京发布《医药分开综合改革实施方案》,零加成、两票制、调医收费结构(取消药品加成、挂号费、诊疗费,设立医事服务费),划重点:到2017年底,以行政区为单位,公立医院药占比(不含中药饮片)力争降到30%左右;公立医院医疗费用增长稳定在合理水平,欣赏一下这个医事服务费的收费标准:

北京作为医疗重镇,市场体量和政治风向标作用都极其显着,本质上,医改搞了这么多年,不论要怎么改,都是以不大动现有医院系统的利益为大前提,只是在总额固定的情况下调节支出结构,方向是提高医保费用的运营效率,把药的费用往医疗服务方面挪,支出并表阳光化。

吃瓜群众看病的消费是不会出现显着下降的...按这套组合拳搞起来毫无疑问,大幅提高的前置费用(医事服务费),可以理解为去医院的开药成本大幅提高,会转移部分小病种的就诊,就诊人次会按下来,药占比也肯定按得下来。

这样就出现一个问题,就是之前医院管理公司转移利润的路径就要可能要出现大幅的调整了,此前,管理公司主要是通过管理费+供应链的路径进行利润转移,现在供应链路径从量、价上都会受到限制,检查费也砍了,医事服务费这个口径的利润怎么转移就是个充满艺术的问题了,总的来看,医院总收入还是维持稳定,但是收入结构的调整会怎样影响转移利润的效率?

从政策路径来看,现在大方向还是鼓励资本参与公立医院改制,但是在参与改制的过程中,组织也不希望享受着财政补贴和税收优惠的公立医院的利润被转移的太多,这是一种即鼓励又限制的套路,管理公司的业务模式有政策瑕疵,也许某刻一个政策补丁就变了,就一个文下来,民营就不能办盈利性义务教育...

还是要盯政策和应变能力,医疗这个蛋糕是很大很好吃,但是并没有那么容易吃。

二、大公司的2016

医药工业板块,中国的医药公司走的是社会主义特色发展路径,在医药投资,一个最为重要的就是盯政策,政策口下来之后才是产品管线的问题,管线最重要的是在售管线,研发管线的变量太大了看看就好,从过往的历史经验来看,药的生命周期的极强的,一旦拐点出现,不管是专利到期,竞品上市,还是疾病图谱变化,就别想着还能回头了...

因此,现阶段,要高度重视药企的在售管线的核心品种(利润占比>30%),竞争格局好点的还好,如果出现拐点的,不要抱有任何幻想,除非有另一个核心品种能强势崛起顶得住这种陨石坑...

所以当下这个时间点,行业的趋势是显着的往大公司收敛了,最重要的是找抗风险能力强的,真要搞只能找大票就好了。

港股这几个工业板块的大票也走出了不同的路子:恩替卡韦萎了,中国生物制药(1177.HK)增速就立刻下来;恩必普继续嗑药,石药集团(1093.HK)就勇当港股大哥;风雨飘摇的财报风波过后,克林澳下来了,咱有散心病狂的回购顶住,还有特别股息,四环医药(460.HK)的套路看不懂,是在下输了;三生制药(1530.HK)国健并表后,三个品种互相抵消后,还是有个品种能拉动增长的,但是不洗商誉真的好么...强势如这几个大票,还是看核心品种,研发这种架子嘛,呵呵...

2017的医保目录的执行是Q4才开始,还要配销售团队提销量,仅有的医保目录红利在上半年是体现不了的,全年估计也就体现一丢丢,所以拍脑袋算命的(算估值),还是要客观点...

医疗服务板块,又上了好几家公司,板块的标的越来越多了,但是目前来看市场普遍认同的龙头是:华润凤凰医疗(1515.HK),这波商誉洗完之后,人员也配合着洗得差不多了,但是从混改到华润主导的剧本的微妙变化影响有多大还不知道,老凤凰管理层的股份怎么个意思也还不知道,这个剧本怎么演还说不准...

大哥的方向不确定,板块难有大搞头,唯一的可能就是,有个新龙头跑出来夺了这个定价体系,现在吃瓜群众呼声比较大的是:环球医疗(2666.HK),搞医疗服务这东西吧,就是搞钱的游戏,资金成本的优势是巨大的优势,环球医疗央企出身,搞融资租赁,搞钱这节奏绝对没压力,现在切过去搞医疗服务,剧本是很完整的,但是这个故事的完整度还缺一块拼图,就是报表体现服务利润(西安项目并表出一丢丢业绩)。

再落地几个大的医疗项目,让吃瓜群众相信他是真的搞医疗的,切换估值模型(从金融到医疗服务),那这波节奏就杠杠的了。还有个更有趣的是,今年居然出现了纯纯的管理公司上市,弘毅收了个上海医院的管理权,打包火速上市,就直接造了个壳:弘和仁爱医疗(3869.HK),有点意思~这个是第一个纯金融资本驱动的项目公司,这个板块越来越有意思了。

前段时间有个哥们说了个很有意思的逻辑:港股嘛,死也要死在龙头上,特别当下整个大健康板块的政策走势很明朗的压制,还是大公司扛得住:流通板块就不用说了,国药控股+华润医药这个组合就无敌了,医药工业板块看核心品种走势了,不要抱有幻想;医疗服务板块就流动性好的就只有凤凰+环球两位爷了,但是各自剧本都还缺一块拼图,且行且珍惜。

结语

局里有高人,调教套路深~

行业的政策风向摆在那里,还是谨慎点。

祸福相依,保持行业的关注度,这波死剩下的就是星辰大海了...

【作者简介】

啊咪老师 | 格隆汇·专栏作者

八年港股投资经验,医药行业老司机

【精华推荐】

恒天立信(00641.HK):罕见期权激励方案的央企能走向何处?

啊咪老师:东阳光科跨境收购东阳光药,大股东股权腾挪意欲何为?

·END·