点击标题下「私银圈」可快速关注

今日微信号力荐 (长按红色字复制)

股市观察

tvbobao

导语:3月20日到3月31日,对于银行来说,这12天可谓是噩梦连连。

3月26日,周小川行长在海南博鳌的演讲上表态:货币政策宽松已到达周期的尾部。这意味着,中国的货币政策即将转向,央行大水漫灌的时代宣告结束!

而这,对于银行来说不啻于一颗重磅炸弹。

一旦货币政策收紧,央行紧缩银根,那么银行的可用资金必然削减,而相应地,银行利润也会减少!

事实上,一场突然而至的“钱荒”,在上周就已经席卷银行。

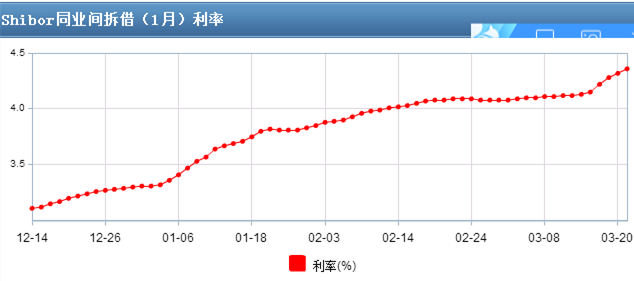

自去年以来,市场资金成本一路走高,1月期的SHIBOR都要4.3%的。在此情况下,银行资金紧张局面持续发酵,在上周更是刷新了历史记录!

3月20日,国债回购利率、银行间回购利率大幅飙升,银行间债市利率互换继续全面走高,各大银行纷纷借钱;

3月21日,情况进一步加剧,盘中银行间资金面持续紧张。隔夜SHIBOR利率涨1.52BP,创2015年4月8日以来新高!

钱荒之下,各大银行到处跪求资金,中小机构更是出现了实质性违约,金融市场上一片风声鹤唳!

银行面临MPA考验

而本周,局势将更加动荡不安,银行将迎来更大的考验!

首先是央行的MPA考核(宏观审慎评估体系)。

MPA是一套打分体系,央行以此来掌控银行风险,看看银行是否听话。

最近几年,央行发现银行是越来越能造了,于是不断调高MPA标准。今年1月,更是把银行的同业存单纳入MPA的“同业负债”一起考核。

这种表外理财,一直都是银行赚钱的重要渠道!

因此,银行不得不降低主动负债比例,削减理财产品、收缩贷款规模。

而本月月底,央行新的MPA体系第一次大考就将到来,于是各大银行的抢钱力度需要再度升级!

然后是一大波债务的到期。

本周,将有1.59万亿元同业存单到期,再加上300亿光大转债打新的冲击,预计冻结资金将达4500亿!

预计到3月月底,银行将有超过2万亿的资金缺口!

而且不同以往,这次的“钱荒”更加来势汹汹,更具破坏力,持续时间可能更长。若是一有不慎,可能会出现局部危机!

银行MPA考核压力究竟有多大?

1Q17为表外理财纳入广义信贷后的首次MPA考核,预计将由形式走入实质。 保守地粗略测算一季度末各类型银行含表外理财的广义信贷同比增速为:大行 9.5%;股份行 15.4%;城商行23.7%;农村金融机构 18.1%。测算多数商业银行资本充足率可支撑的广义信贷增速为16%-20%。因而,从MPA考核压力来看,大行压力小,股份行压力不大,农商行有压力,而城商行整体压力较大

为使MPA考核达标,除延后贷款投放外,商业银行通过: 1)压缩票据融资;2)压缩非银拆借及对非银的买入返售;3)压缩债券投资;4)赎回货币基金等来实现压缩广义信贷之目标。考虑到同业存单投资并不纳入广义信贷,商业银行可在LCR指标能够承受的范围内可压缩债券投资,并适当加大同业存单的投资力度。

考虑到部分中小银行资金缺口不小,MPA考核促使部分城商行压缩非银拆借、买返等,叠加LCR指标使得银行出钱尤其是一个月以上资金谨慎,预计季末前资金价格仍会进一步走高。但MPA考核压力大的银行往往是资金融入方,且市场预期较为充分,下旬资金面极端紧的可能性小。

MPA考核及降杠杆加剧“银行紧”,全年资金价格或维持较高位

2月下旬以来,资金面呈现“银行紧”之局面。认为“银行紧”原因有三:1)MPA考核影响提前,银行出钱谨慎;2)中性货币政策及金融去杠杆之下,央行基础货币补充有限;3)年初以来,中小银行存款增长缓慢,部分城商行及农商行发同业存单来降低债券投资杠杆,跨季资金缺口较大。中性货币政策及去杠杆之需要,央行或有意维持银行间较高的资金价格。

银行钱荒究竟是为何?

而银行之所以走到今天,钱荒能如此剧烈,除了常规的资金流出原因之外,更重要的是以下两大原因。

首先是银行无节制的向楼市输血,以获得超额利润。

银监会新任主席郭树清在3月2日的国新办新闻发布会上表示,去年四分之一的贷款投向了房地产,全年新增贷款的45%是房贷。

然后是银行配资炒股,炒成大股东。

比如万宝之战中的宝能系,买入股票的主要渠道之一就是银行配资理财资金。于是其他公司看到了这样做的好处,群起而效仿,纷纷找银行配资炒股。

去年至今,银行流入股市的资金,应当达到了万亿规模。

一月利息4.3%,市场流动性告急

而这位农商行金融市场部人士还说:“虽然这次钱荒和季末MPA考核有一定关系,但还是和市场的资金面偏紧关系更大;去年年末也是资金很紧,大家说过了年就好了,但其实过完年后资金面仍然是偏紧的;”

他的这个话有没有可信度呢?

我们看看银行间1月期的SHIBOR:

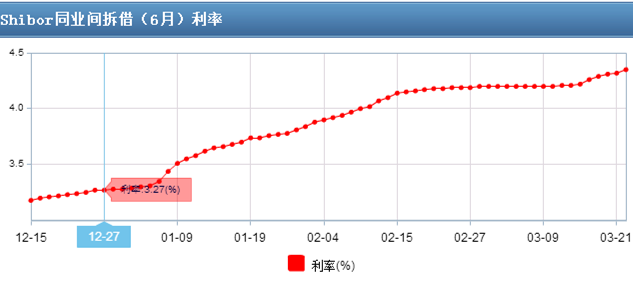

半年期的SHIBOR:

一年期的SHIBOR:

这是什么意思呢?就是说,银行找银行借钱,一个月期的都要4.3%的利息,足以可见市场有多缺钱。

年前的时候资金成本就非常高,没想到过完年,银行的资金成本还是一路的高歌猛进。

当流动性奇缺遇上加了理财产品的MPA考核,银行跪求资金并且发生违约就变得理所当然了。

表面风平浪静,实则波涛汹涌

从去年12月份到3月美联储加息,好像央妈只象征性的加了两次逆回购,还算不上实质性加息。

但其实,我们银行的资金成本已经水涨船高,到了无法承受的边缘。

银行是百业之母,如今被逼到如此窘境,虽然一方面是自作孽,但更多的,是不得不让人担忧。

银行间如此高的利息成本,最后终究或多或少都要外溢到实体经济和个人。

面粉都涨了,面包的价格还能压多久?

有人可能要说了,资金偏紧就放水别,这么高的利息成本,嗷嗷待哺的银行能扛多久,实体经济又怎么承受得起。

要是这么简单就不会出现今天的钱荒了。可以说银行今天的处境就是央妈目前的缩影。

对内不敢宣布加息,怕给经济雪上加霜;对外又不敢放水,不仅被唾骂,还要和看空人民币的国内外投资者对赌。

银行间的高利息无疑就是央妈生生憋出的内伤。

这一次钱荒是有意为之的结果。

第一,中国央行跟随美联储“非典型加息”。

一如我们的预料,美国加息是皮加肉不加、外加里不加。美联储温和加息,联邦基金利率目标区间提高至0.75-1%。决议当日,美元指数大跌1.20%,3月16日,美元指数一度跌至100.14,当周下跌0.91%。

央行紧跟美联储的步伐。从去年年底开始,央行进一步收紧流动性,北京时间16日凌晨,美联储宣布加息25个基点。7个小时后,中国央行宣布,上调公开市场逆回购中标利率10个基点;上调6个月和1年MLF(中期借贷便利)操作利率10个基点。

美联储加息没有对市场造成太大影响,利率大幅波动的反而是中国。中国的金融机构负债过高,现金流也不健康,总是在钢丝绳上颤颤巍巍地走着。稍有风吹草动,就掉下高利贷的深渊。

第二,任何一次钱荒,最终办法都是央行出钱。

解铃还需系铃人,最后还得靠央行掏钱袋子解决难题。面对一大帮嗷嗷待哺的孩子,央行也不忍心啊。

钱荒总是伴随着以下因素,季度末或者年末考核,加上大批负债到期。

2013年的钱荒还在眼前,当年6月7日,银行间市场加权平均隔夜回购利率飙升至8.6780%,期间一度飙高至15%。6月20日上海银行间利率全线上涨,仅两周利率小幅下跌,其中隔夜利率大幅飙升超过500个基点,利率首次超过10%,达到13.4440%,创下历史新高;1周利率亦首次突破10%,大涨近300个基点,达到11.0040%,亦创下历史新高。

这次钱荒也是如此,季度末到了,得对付严格的MPA考核,并且银行的负债也得偿还。据彭博汇总数据,3月下旬总计将有约7300亿元同业存单到期。

度过眼前的难关,央行不得不亲自出面,否则中国的银行会遭遇高利贷,日子就过不下去了。3月21日,央行在公开市场开展了1000亿元逆回购操作,减去到期的逆回购600亿,净投放400亿元。时隔17个交易日后,央行在公开市场首次实现资金净投放。另外,Wind援引媒体消息,中国央行3月21日向市场注入数千亿元流动性,因周一银行间市场有部分机构违约。当天下午,国债回购就下降。

银行裁员潮

上周发布的报告显示,截止2016年末,工行减少柜员14090人,农行减少柜员10843人,建行柜员更是狂减30007人!

银行的减员趋势越来越猛,2014年才减员1.7万人,2016年就超5万人。

与之对应的,还有高管薪酬腰斩、员工排队离职、年终奖惨烈。

而这只是银行困境的冰山一角,在内忧外患之下,银行的日子越来越不好过。

在内,前有盈利能力不断下降的压力,后有不良资产持续提升的拖累;

在外,非传统领域的参与者如互联网金融纷纷入局,市场竞争日趋激烈。

所有的这些,都会加剧银行的“钱荒”!

银行的日子是不好过了,你可以置身事外吗?

银行是百业之母,银行所多付出来的成本,最终都会外溢到企业和个人。

面粉都涨了,面包能不贵吗?

银行要想活下来,就得提利率;然而提了利率,实体企业能活多久?

一旦贷款利率提高,中小企业本就在带宽资源上处于弱势,这下更是举步维艰,实体经济的低迷恐怕更加难以回升。

而银行的“钱荒”,也会殃及债市、股市、楼市等,由此产生的波动会对我们个人产生巨大的影响。

那么,对我们普通人来说,应该如何投资才能“明哲保身”?

首先是现金,其实现金也是一种很好的资产。既然银行如此求钱若渴,那么你是不是可以用手中现金高息拯救银行?

然后是理财产品,银行资金紧张,需要资金支持,就会让银行理财产品量价齐升,同时理财收益率也会有所攀升。

再就是股市,目前利率上调,自然会引得资金回流,因此对股市构成利空。不过今年A股整体价值是有提升的,整体来看也比较稳定。

还有债市,目前市场资金紧张,国债逆回购的收益率就会攀升。所谓国债逆回购,就是个人通过国债回购市场把自己的资金借出去,获得固定的利息收益;而回购方,也就是借款人用自己的国债作为抵押获得这笔借款,到期后还本付息。

以及目前大家最关心的楼市,首先,地主家都没有余粮了,你就别指望从银行拿到优惠的房贷了,我们可以看到目前已有多家银行取消了九折首贷优惠。

然后是市场利率的上升,必然会压低一切资产价格,更何况在海南博鳌论坛上,周小川行长还透露出货币政策即将转向的信号,因此建议炒房者们出手前就要再三权衡了。

来源:蜜财富(ID:WJCF99)、恒丰金控官微、BANK资管

网贷投资你中过雷吗?如何挑选适合自己的P2P网贷平台?财姐为你专业评测理财平台,赶紧关注财姐社区吧。

点击“阅读原文”查看:@所有人 赶快换卡!5月1号起你银行卡的这个功能将关闭!