【专业、勤奋、共享、共赢】

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397

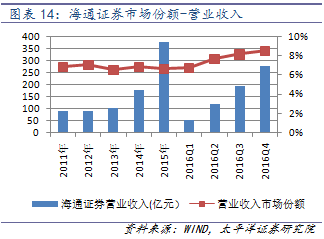

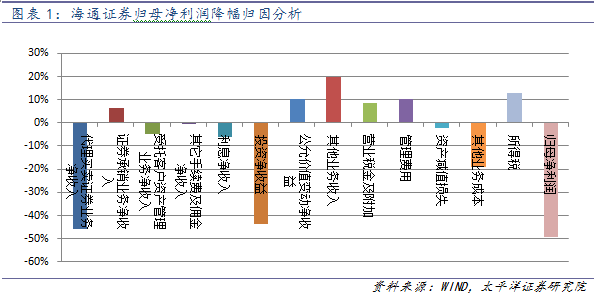

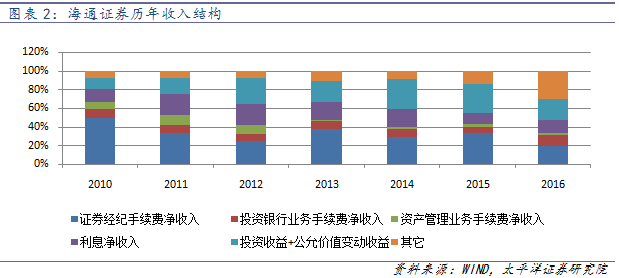

净利润同比下降49%,与行业平均水平持平。海通证券2016年公司实现营业收入280亿,同比下降26%,低于行业平均水平(-43%);归母净利润80亿,同比下降49%,与行业平均水平持平(-50%)。净利润较2015年减少了78亿,其中,代理买卖证券业务净收入减少了73亿,同比下降56%,主要受市场成交量萎缩50%影响;投资收益+公允价值变动总计63亿,比2015年减少了52亿,同比-45%,二级市场年初和年末波动较大,市场形势多变,对自营业务影响较大。从收入结构来看,2016年代理证券买卖净收入占比仅19%,创下了2010年以来的新低,自营业务成为第一达收入来源,占比达23%。投行业务占比显著提升,从去2015年的6%提升到了12%,同时投行业务净收入同比增长45%,受益于定增市场火热以及公司债、企业债发行政策改革,直接融资提速等因素。其他业务收入68.41亿元,同比(36.49亿元)增加31.92亿元,增幅87.48%,主要是子公司销售收入增加,同时其它业务成本增加了30亿,对利润的影响较小。

公司的集团化战略取得了显著的成效,子公司收入首次超过母公司收入。公司子公司实现收入161.74亿元,占比58%。其中海通国际实现收入123亿港元,海通期货实现收入67亿元,富国基金实现营业收入25亿,海通开元实现营业收入12亿。公司资产管理业务的三个主要平台——海通资管公司、海富通基金和富国基金的资产管理总规模达到1.48万亿元,增长57%,公司资产管理业务实现利润总额9.23亿元,占比8.27%。公司直投业务实现利润总额8.35亿元,占比7.48%。海通恒信总资产达到485亿元,总资产收益率2%,依托集团优势,开展差异化竞争。零售业务上,继互联网零售产品“车融宝”完成迭代优化后,互联网零售保理产品“运通保”成功上线;机构业务上,完成了首单PPP租赁业务。公司融资租赁业务实现利润总额11.17亿元,占比10.01%。

香港中资证券龙头,国际化业务比较优势明显。通过近七年的整合与发展,海通国际已经发展成为公司在海外成熟的国际化业务平台,并确立了在香港中资证券机构中的龙头地位。2016年海通国际证券主要业务指标位列在港投行前列,其中:IPO发行承销数量和融资金额均排名第一,在近两年全球最大的IPO项目——邮政储蓄银行上市中担任联席账薄管理人;股权融资家数和融资金额均排名第二;债券承销家数和承销金额分别排名第一和第三;并购交易家数排名第一;资产管理规模突破560亿港元,位列在港中资券商及基金管理公司第一。2016年,公司境外业务实现利润总额6.79亿元,占比6.09%。

投资建议:

海通业务结构均衡,收入来源多元化,虽然业绩同比数据一般,但总体市场竞争力有提升;在行业集中度有望提升的背景下,公司有望受益;随着行业的回暖,业绩修复预期抬升,继续看好公司的发展,给予公司“增持”评级。预计2017-2019年EPS分别为:0.83、1.26、1.30,同比增长19%、51%、3%,六个月目标价16.6元/股,对应2017年20倍PE。

风险提示:

1、监管趋严,合规风险;

2、业绩随市场波动较大的风险。

免责声明

本公众订阅号(微信号:太平洋非银)为太平洋证券研究院非银金融行业研究团队交流平台,内容包括研究报告转发或摘录部分内容,以及研究随笔。关于研究报告,本订阅号不是太平洋证券研究院研究报告的发布平台,所载内容均来自太平洋证券研究院已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

谢谢阅读

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397