“美林时钟被玩成了电风扇。”——这是中国市场对近几年大类资产表现出快速、错乱轮动的一句戏说总结。

然而,美林时钟在中国真的失效了吗?

本文依据美林时钟的原理,结合中国经济发展特点,从定量的角度,分析并验证了投资时钟在中国市场的有效性。

1

投资时钟原理简介

投资时钟模型是美林证券基于美国30多年的经济数据实证将宏观经济周期的四个不同阶段与大类资产配置和行业轮动联系起来的实用研究框架。

在投资时钟模型中,一般可以采用产出缺口或者GDP同比作为经济增长的评价指标,采用CPI同比衡量货币供应的均衡程度。

通过经济增长从实体层面到货币层面的传导,可将一个中短期的经济周期按照GDP同比(产出缺口)和CPI同比的状态划分为四个典型阶段:衰退、复苏、扩张、滞胀。不同资产相对于GDP和CPI指标变化的弹性不同,可以根据这种差异性实现资产合理配置,见图1

图1. 美林证券投资时钟模型内在逻辑

衰退时期,GDP增长缓慢。产能过剩使得商品价格下降,企业利润下降,资产收益率降低,此时央行实行宽松的货币政策,债券收益率曲线急剧下行,价格上升。因此,债券是最好的投资配置。

复苏阶段,经济增长开始加速。通胀走低使得收益率随之降低,市盈率提升,企业盈利好转。因此,权益类的股票资产最具价值。

扩张阶段,投资需求旺盛使得利率不断走高,央行适时推出加息政策,债券收益率曲线进一步上行,产能和物价的双重作用推动大宗商品的价格不断上升。因此,大宗商品表现最好。

滞胀阶段,经济增速放缓使得股票估值和盈利均从高点回落,股票表现最差,通胀高企导致货币政策持续收缩,加息使得债券的收益为负,此时,现金表现相对较好。

2

投资时钟模型方法论

投资时钟模型应用效果的好坏,一是体现在准确判断经济周期的拐点,二是体现在时钟周期的预测价值。本文分如下三个方面来阐述:

1、选取一组反映经济运行特点的宏观指标

根据投资时钟理论的本质意义,需要寻找体现经济增长预期和当前阶段资源受限情况的高频指标来对经济周期进行划分。

其原因是,一方面,常用经济周期划分方法采用的GDP同比是季频数据,会严重降低模型的准确性和预测性能;另一方面,成熟经济体中利用劳动力市场价格调整慢的价格粘性来对通胀水平进行预测的机制在我国经济表现中并不明显。

本文选取国家统计局编制的产业景气领先指标(Leading Id)和滞后指标(Lagging Id)作为判断经济周期拐点的参考指标。

领先指标包含了新开工项目、产品销售率、房地产开发投资等在内的综合反映经济增长预期的指数,滞后指标则包括了CPI、财政支出、工业企业产成品资金在内的能更好表明资源限制的指数。这两组指标都是月频数据,可以极大地提升判断经济周期的准确性。

2、处理数据中的突变噪声,提取经济周期的主要变化趋势

处理数据时,如何自适应地区别噪声和趋势非常关键。

市场上质疑投资时钟近期失效的声音,主要就是是因为不同的投资者,投资的时间窗口选取不同。

两种经济指标的标准差情况在不同阶段可能完全不同,这导致短期投资者关注的短期波动,极有可能是经济指标的扰动因素,而非真正的时钟周期轮动。

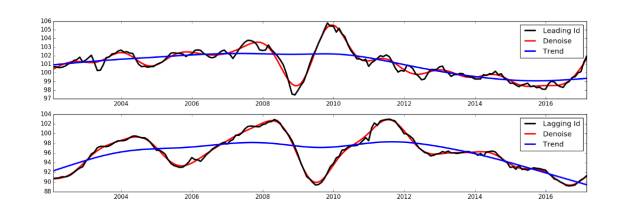

结合中国经济的实际情况,本文首先采用典型的HP滤波法,消除数据中的长期趋势成分。然后采用时频分析算法,在时频平面自适应提取中短期周期信号中的主要趋势,见图2。

图2. 对产业景气领先指标和滞后指标消除噪声和长期趋势效果

在投资时钟的逻辑下,本文实现了时间窗口的自适应策略,根据领先指标和滞后指标的局部高低点,确定“衰退-复苏-过热-滞胀”四个阶段,见图3。

图3.基于时间窗口自适应策略的经济周期划分

3、数据处理中保持端点的趋势性,保证投资时钟的预测价值

本文选取产业景气领先指标衡量经济增长预期,领先指标一般领先同步指标3至6个月,这本身赋予投资时钟模型一定的预测能力,可提前预判经济周期拐点的来临,为投资者取得提前布局市场、获取超额收益的机会。

为了判断经济周期的拐点,一种可行的方案是以当前时间为终点,衡量过去若干时间单位内经济指标的变化,进而确定周期变动。

这种方法通过设置时间窗口,消除噪声干扰,但根据时间窗口的大小,也会一定程度上延迟周期拐点的来临。

本文在消除数据中的长期趋势、提取中短期周期趋势的过程中,采用线性相位滤波算子,相对较好地保持了端点的趋势性在数据处理过程不受影响。因此,可以直接利用当前时间点经济指标的变化,判断周期的更替,极大地保证了投资时钟的预测价值。

3

投资时钟在中国市场应用效果

为了分析投资时钟在中国市场的应用效果,本文对中国四类主要资产现金、债券、商品、股票在2002年1月4日到2017年1月31日十五年内的实际收益表现进行了考察。

首先选取四个具有一定代表性的指数来表征四类资产,现金的代表指数采用银行间7天回购利率,用算术加权的方法进行平滑,平滑周期为3周。债券的代表指数为中债总财富(总值)指数,商品的代表指数为CRB现货综合指数,股票的代表指数为上证综合指数。

图4.大类资产价值变动与经济周期轮动对应关系

图4给出2002年1月到2011年12月,各类资产在经济周期各阶段平均收益率,可见我国大类资产同样存在着明显的轮动效应,并且与美林证券研究的美国的大类资产表现具有较高的相似性。

所不同之处在于从复苏阶段到扩张阶段,相较于美国的大类资产表现,中国大宗商品的底部反弹更为迅速,而股票市场反弹较慢。

究其原因是中国金融市场较美国外发展相对较晚,传导机制较弱,股票市场对宏观经济的反应较慢。处于实体经济中的大宗商品对于经济的转强和需求上升反应迅速。

因此,在复苏阶段,商品收益率的恢复领先于股票。到了扩张期,股市完全反应繁荣的实体经济,企业盈利开始触底回升,投资者情绪明显好转,使得股票成为收益表现最好的资产。

另外本文从更为严谨的角度出发,将中国的经济数据划分为两个阶段,即2002年1月到2011年12月作为规律统计阶段,确定各阶段的大类资产期望收益率和不同资产类别的相关性,从而构建均值方差模型,得出各个经济周期阶段的最佳投资组合配比,见图5

图5. 投资时钟周期内各类资产基于均值方差模型的配置表(各类资产权重的期望值均在投资组合最大风险敞口为30%限制下取得)

然后,将2012年1月到2017年1月作为测试阶段,对投资时钟模型效果进行回测。由于回测时间区间和统计时间区间完全分开,因此,更能检验模型的有效性和适用性。

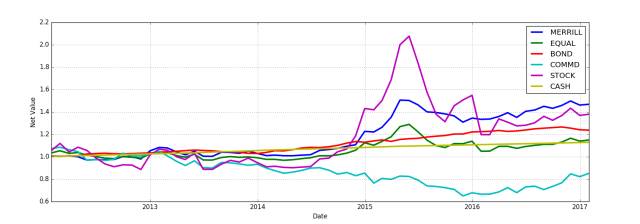

利用选取的四类资产代表指数,假设初始资金为1.00个货币单位,按照本文图3中的经济周期划分结果,在经济周期每个阶段的第一个月份的第一天进行大类资产的建仓,每类资产的持仓金额比例按照图5进行配置,当经济周期进入到下一个阶段时,在当月第一天进行调仓,即将此时的总资产按照下一个阶段的大类资产配比进行重新分配,由该策略可以得到基于投资时钟模型的中国大类资产配置策略的收益情况,见图6、图7。

图6. 基于投资时钟模型的大类资产配置策略表现(2012年1月—2017年1月,初值为1.0)

图7. 基于投资时钟模型的大类资产配置策略的收益情况(2012年1月—2017年1月)

从该策略的整体表现可以看到,采用基于投资时钟模型的大类资产配置策略在5年内的整体收益高于等权配置策略和任何单一资产品种的收益。

从2012年1月至2017年1月,按照投资时钟逻辑,可获得年化7.99%的收益率,13.07%的最大回撤相对也可以接受。

考虑受到2008年后极度宽松货币环境的影响,股票和大宗商品等高收益率的资产表现都较差,直到2015年股票市场出现大牛市,2016年大宗商品表现开始回暖。

但是2015年的股票牛市主要是受到资金层面和风险偏好因素的推动,而非完全由经济复苏和温和通胀带来。

因此,投资时钟模型依靠产业景气领先指标和滞后指标微弱的动量,在股票牛市时获得一定的收益,同时也带来了最大回撤。从整体来看,投资时钟模型抓住了两次经济下行窗口和2016年以后的经济温和复苏期,取得了资产保值和快速升值,投资时钟的逻辑依然成立。

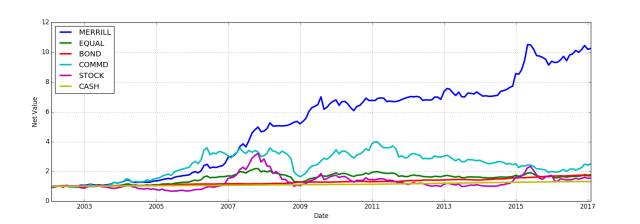

如果不严格区分模型规律统计区间和测试区间,即同样将2002年1月到2011年12月作为规律统计阶段,而将2002年1月到2017年1月整体作为测试阶段。

采用基于投资时钟模型的大类资产配置策略在15年的整体收益远远高于等权配置策略和任何单一资产品种的收益见图8、图9

图8. 基于投资时钟模型的大类资产配置策略表现(2002年1月—2017年1月,初值为1.0)

图9. 基于投资时钟模型的大类资产配置策略的收益情况(2002年1月—2017年1月)

可获得16.43%的年化收益率,夏普比率为1.02,最大回撤为13.22%。可见,通过投资时钟模型对大类资产进行积极的管理,一方面可在复苏期和扩张期获得投资股票和大宗商品的更高收益,另一方面可在滞涨期和衰退期通过配置债券和现金等防御性资产规避风险。

4

结合经济时钟看中国当前经济周期

2016年我国经济逐渐趋稳,GDP增速平稳,工业增加值同比在6%徘徊,但从中观数据和固定资产投资来看,经济还是呈现出短期回暖迹象。

地产投资和制造业投资全年虽然趋降,年末也得到小幅改善。

政策层面从稳增长到防风险转变,货币政策已逐步转向中性偏紧。

受到地产销售对投资存在滞后传导,而存货周期还在发生作用,2017年上半年经济增速平稳。

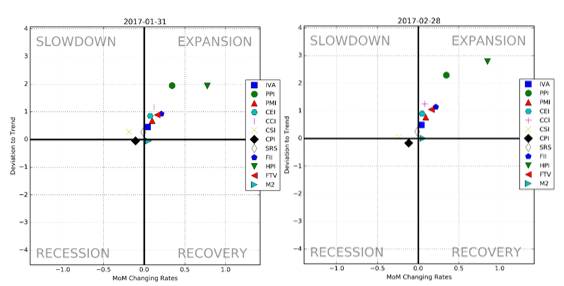

但是,1季度PPI仍保持高位,2季度CPI有望进一步回落,3季度后基数效应和PPI传导可能导致CPI有所反弹,见图10。

图10. 2017年1月、2月多项宏观经济指标在经济时钟内的运行状态

(IVA:工业增加值,PPI:工业品出厂价格指数;PMI:采购经理人指数;CEI:消费者预期指数;CCI:消费者信心指数;CSI:消费者满意指数;CPI:消费者价格指数;SRS:社会消费品零售总额;FII:固定资产投资额;HPI:中国国房景气指数;FTV:进出口总额;M2:广义货币发行量)

总结

通过对中国四类主要资产现金、债券、商品、股票在2002年1月4日到2017年1月31日十五年内收益表现的量化分析,我们认为美林时钟在中国市场仍然有效。且结合图3产业景气领先指标和滞后指标相对状态,可以判断中国当前处于温和扩张的经济周期,权益类资产和大宗商品表现较好。但是,需要关注通胀、金融去杠杆和美联储加息等因素导致的经济周期变化。

FOF学院,由通联数据旗下通联魔方倾情打造。

本期内容由魔方算法团队提供,通过研究大类资产配置模型《美林时钟》在中国的适用性,后续将应用到魔方平台的FOF构建中,给予投资人更多的配置参考建议

MOF

↓↓↓ 点击"阅读原文" ,了解一站式FOF服务创导者——通联魔方