【专业、勤奋、共享、共赢】

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397

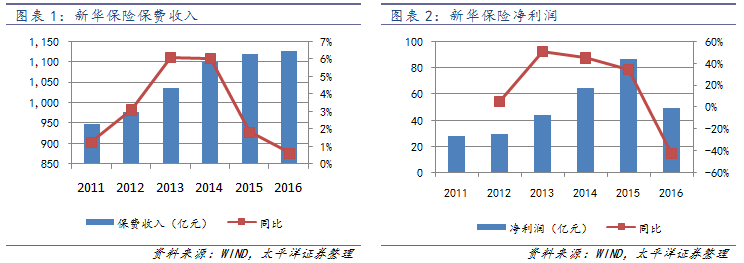

事件:新华保险公布2016年报,公司归属母公司股东权益591.2亿元,较上年末增长2.2%;全年实现营业收入1461.73亿元,同比减少7.7%,归母净利润49.42亿元,同比减少42.5%,EPS为1.58元。

净利润下滑符合预期,赔付增速依旧较高。受投资收益下降和折现率下调导致准备金计提增加等因素影响,2016年公司净利润同比减少42.5%,与前三季度降幅基本相当(-44.6%),业绩符合预期且已经市场充分消化,无需担扰。公司赔付支出同比增长60%,连续多年高速增长,赔付压力存在。

转型期保费规模稳定,业务结构优化明显。2016年公司实现保费收入1125.6亿元,规模稳定且微增,主要原因是公司按计划主动压缩趸交保费规模。首年期交保费达到236.85亿元,同比增长41.3%,其中十年期及以上期交保费为141.34亿元,占比达到59.7%。大力发展保障型产品,健康无忧C款重大疾病保险保费收入59.4亿元,市场地位领先,健康险占首年保费的比例为20.9%,较上年提升6.1个百分点。价值方面,新评估标准下公司内含价值更高,同时下调各险种长期投资收益率假设提高了内含价值的可信度,2016年公司实现内含价值1294.5亿元,同比增长17%,实现新业务价值104.5亿元,同比增长36.4%,增速创新高。

净投资收益保持增长,进一步加大非标资产配置比例。2016年公司实现净投资321.4亿元,同比增长6.5%,净投资收益率5.1%,较去年同期增加0.2个百分点。非标资产2254.23亿元,占总投资资产比重33.2%,较上半年继续提升2.2个百分点。存量非标资产AAA级占比达97.1%,信用风险较低。

投资建议:无风险利率上行助力投资收益改善;准备金计提新政减轻核心制约因素压力;行业发展进入加速期,成长性好。作为市值最小的寿险标的,具有弹性优势。预计2017-2019年EPS分别为2.09、2.47、2.81,给予“增持”评级,六个月目标价48元/股,对应23倍PE。

风险提示:行业竞争加剧;无风险利率下调风险;监管趋严。

免责声明

本公众订阅号(微信号:太平洋非银)为太平洋证券研究院非银金融行业研究团队交流平台,内容包括研究报告转发或摘录部分内容,以及研究随笔。关于研究报告,本订阅号不是太平洋证券研究院研究报告的发布平台,所载内容均来自太平洋证券研究院已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

谢谢阅读

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397