点击上方“纺服婕报”可以订阅哦

光大纺服 ▍年报点评

鲁泰

annual report

核心观点

◆公司16年收入降3%,扣非净利增5.7%受益于毛利率升、费用率降,归母净利增13%系政府补贴和投资受益等非经常性损益拉动。

◆面料收入降3.5%,衬衣增4.1%,主要为价格变化影响。

◆毛利率升3.4PCT,受益于人民币贬值以及长绒棉国内外价格倒挂,预计17年环比保持稳定。

◆公司色织布龙头地位稳固,17年看点在于东南亚产能释放(预计贡献产量增10%)及外需回暖,若人民币继续贬值将锦上添花,调整17~19年EPS为0.96/1.06/1.15元,17年PE13倍,维持买入。

报告正文

一

收入降3.10%,非经常性损益拉动净利增13.09%

2016年公司实现收入59.82亿元,同比减少3.10%,扣非归母净利同比增5.74%,归母净利润8.05亿元、同比增13.09%,EPS0.85元,拟10派5元(含税)。

收入下降背景下扣非净利增长主要为毛利率升3.37PCT、费用率降0.22PCT(16年销售、管理、财务费用率分别-0.45/+0.16/+0.08PCT)所致;净利增幅高于扣非净利主要为政府补助增加以及投资收益较去年减亏致非经常性损益大幅增加5205万元。

分季度看,16Q1-Q4收入分别-10.20%、+2.33%、-8.64%、+3.28%,净利分别-1.60%、+1.34%、+15.75%、+37.32%。Q4净利同比增速在毛利率同比下降背景下增长较多,主要受益于单季费用率下降以及营业外收入及公允价值变动收益增加。

二

面料收入下降、衬衫上升,主要为价格变化影响

(1)分行业来看,纺织服装、棉花、电和汽收入分别下降1.89%、65.59%、16.25%。棉花收入大幅下降主要因为新疆子公司去年种植细绒棉较多实现交储收入、而今年种植长绒棉较多、公司自用,从而对外销售棉花收入减少,全年棉花销量同比减少78.69%;电销量同比降11.55%。

(2)分产品来看,面料、衬衫收入分别降3.45%、增4.12%,销量分别降0.77%、增0.38%,量上变化不大,推算平均单价分别降2.70%、增3.73%,主要为价格下降影响收入。

(3)分地区来看,主要销售地区东南亚、欧美收入分别增5.13%、6.32%,内销收入降8.71%,收入规模较小的香港、日韩收入分别降23.77%、9.15%。

三

内外长绒棉价格走势分化、形成倒挂,利好公司成本控制

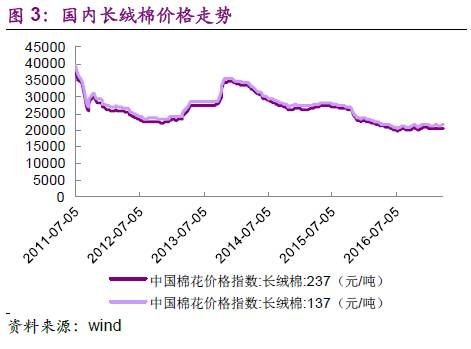

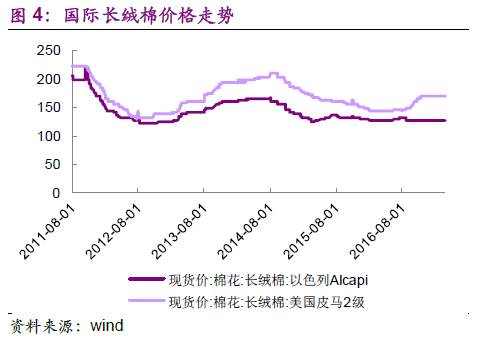

公司用棉以长绒棉为主,受到国内外长绒棉价格变动影响较大。

16Q1以来国内长绒棉价格持续走弱、Q2以后波动不大,长绒棉137价格16年全年跌幅8.05%,目前价格在21600元/吨,较17年初下跌0.46%。长期来看国内绒棉仍处于下行通道,主要为新疆种植面积、产量增加同时需求端疲软所致。

国际长绒棉价格16年以来保持坚挺,美国皮马2级长绒棉价格自16年6月144美分/磅快速上涨至11月的170美分/磅高位、后维持此水平,不考虑进口税折合人民币25828元/吨,与国内价格相比呈现倒挂(即国际长绒棉价格高于国内,之前一直是国内棉价高于国际)。从走势来看,预计未来国际长绒棉将继续保持高位,国内外棉价倒挂将持续一段时间。

公司用棉国产、进口均有采用,一般储存3~5个月左右的棉花,成本方面由于国内棉价低于国外享受成本优势,叠加龙头效应在进口配额、新疆子公司收购棉花等均有一定优惠,同时对外承接订单以美元计价的价格会综合考虑国内和国外棉价、国外棉价坚挺带来谈判优势,棉价的成本优势利于毛利率稳健发展。

四

16年受益人民币贬值,17年外需回暖+贬值预期有望继续形成利好

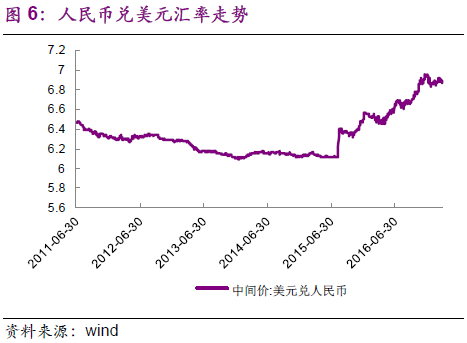

公司出口中70%左右以美元计价,也有小部分原材料、设备进口采用美元,综合来看出口占比高、受益贬值幅度比较大;其次,公司的套期保值合约已在16年7月全部交割完毕,后期没有再进行套期保值。综合考虑出口订单、进口棉花等、套期保值、海外产能等多方面因素,测算若人民币汇率贬值1%,将增加公司净利润3000万左右。从人民币汇率走势来看,2016年全年人民币兑美元汇率贬值6.83%,16Q1~Q4单季度分别贬值-0.50%、2.63%、0.70%、3.88%,公司受益贬值存在滞后、Q3毛利率同比上升6.07个点、环比上升3.62个点;2017年年初至今人民币汇率波动不大、但未来仍存贬值预期,若继续贬值公司将继续受益。

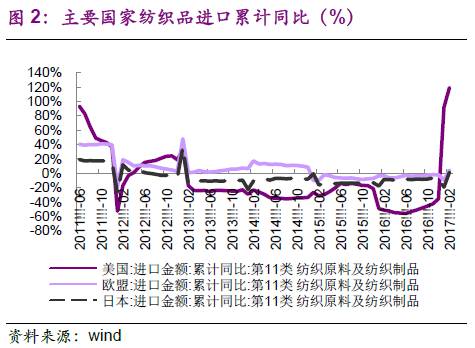

从出口数据来看,2017年1月纺织服装出口扭转16年下半年以来的下滑态势、出现好转,纺织品和服装出口分别同比增3.50%、1.80%,但2月再次下滑,显示出口数据处于弱复苏、趋势尚未明确的状态。从出口目的国家来看,美国纺织品进口金额累计同比自17年1月以来持续高增长、且欧盟和日本纺织品进口数据在2月也出现正增长,显示需求初步回暖。公司作为全球色织布龙头,出口比例高,外需回暖有利于公司接单速度和订单选择。从公司接单情况来看,17Q1接单价格环比变化不大、但接单速度加快,呈现好转势头。

五

16年毛利率上升幅度较大,预计17年环比保持稳健

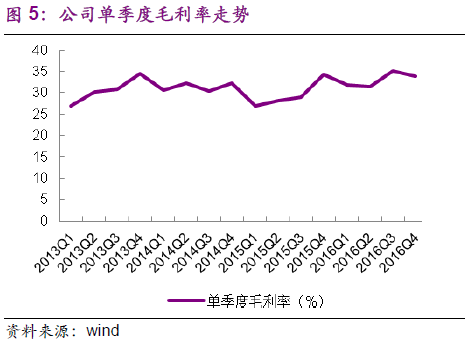

公司16年毛利率同比上升3.37PCT至33.05%,色织布等面料产品毛利率上升4.14PCT至33.68%,衬衣毛利率上升1.83PCT至31.47%。分季度来看,16Q1-Q4毛利率分别为31.75%(+4.84PCT)、31.43%(+3.38PCT)、35.04%(+6.07PCT)、33.81%(-0.41PCT),环比分别-2.47PCT、

-0.32PCT、+3.62PCT、-1.23PCT。

综合来看,16年毛利率上升主要受益于人民币汇率贬值以及国内外棉价倒挂带来成本优势。16Q1以来美国长绒棉价格止跌企稳,促产品美元计价接单价格在Q1下降后企稳、Q2-Q3基本变化不大,叠加15年末人民币汇率贬值效应滞后显现、Q2汇率再启贬值,再考虑国内外长绒棉价格倒挂带来成本优势,16Q1-Q3毛利率同比持续上升;16Q4毛利率同比、环比有所下降,主要为四季度新棉上市且质量、价格均较高从而提高成本所致。

目前公司接单到17年6月、美元计价接单价格变化不大,但接单速度加快、体现海外需求呈现弱复苏态势,17Q1汇率走势比较稳定、但前期汇率贬值仍有一定惯性,对毛利率端形成正贡献;叠加16Q4以来用棉成本有所上升,综合来看预计17Q1毛利率环比稳定、同比上升(16Q1基数较低)。展望全年在海外需求逐步回暖同时用棉成本略有上升,毛利率预计保持稳定,若人民币汇率继续贬值将对毛利率带来进一步提升作用。

六

投资建议:龙头地位稳固、17年海外产能释放及外需回暖贡献业绩增量,维持“买入”评级

我们分析:(1)公司为全球色织布行业龙头,且拥有棉花种植、纺纱、漂染、织布、后整理直至成衣制造的全套生产链和科技优势,行业地位突出,且公司积极对部分生产线进行改造、以适应客户小批量、定制化、细分化的需求,未来产品附加值提升有望保持业绩稳健增长;

(2)17~18年东南亚产能贡献较大增量,其中越南色织布项目、以及越南、缅甸、柬埔寨三国的衬衣项目将逐步增加产量,我们预计17年面料和衬衣的新增产量贡献在10%左右,且随着这些地区产能效率逐步提升、效益增加,低成本优势显现利于提高整体经营效益;

(3)17Q1以来外需初步呈现回暖有利于公司订单选择,同时国内外长绒棉价格倒挂利好公司在保持订单价格稳定的基础上控制成本、从而促进毛利率端的稳定;

(4)公司在消费者定制化、个性化的服务需求日益增长的背景下推进建设“UTAILOR君奕”品牌线上高级衬衫定制平台,17年定制衬衫生产目标20万件大概率可完成,17年3月公司公告以900万元增资服装定制业务主体—子公司鲁泰优纤(16年收入495万元、净利润-425万元)、有望推进服装定制业务加速发展、开拓新利润增长点。

公司经营稳健,16年股息率4%。我们看好公司受益海外产能释放和外需回暖、国内外长绒棉价格倒挂带来的业绩增长,龙头地位优势稳固,调整17~19年EPS0.96、1.06、1.15元,对应17年PE13倍,维持买入评级。

风险提示:海外产能释放不达预期、需求持续疲软。