支点研习社 周娜

在3月25日召开的红岭创投2016年度股东大会暨2017红岭控股投资人交流会上,红岭在宣布3月28日起线上平台正式停发100万以上的标的,大标业务将通过对接金交所和私募基金的方式进行过渡。

同时,红岭创投方面还透露将大力发展房易贷业务,在红岭创投的转型计划当中,房易贷今年背着60亿元的业绩压力,转型小额业务的主要任务都压在了房易贷身上。3月31日,红岭创投发布消息,宣布正式上线房产抵押担保贷款产品“房易贷”。

但是房产抵押贷的市场空间真的能支撑红岭创投的转型梦想吗?目前这个市场已经被各大有着房地产中介业务场景的巨头瓜分殆尽,缺乏房地产基因的红岭创投将要如何突围?

对此,红岭创投不愿具名的高管对支点研习社表示,线下场景这块,红岭创投分公司会和各个渠道的合作,线上,红岭本身的品牌影响力和网站巨大的流量可能会是相关业务重要来源。

目标新增60亿

如果没有监管的一道“限额令”,红岭创投也许不会面临今天的转型之痛,“最后穿透式的管理、联合管理这都是躲不过去的,最终还是要转型。”红岭创投总裁项旭在回答投资人提问时如此说道。

今年转型,红岭创投考虑到在个贷方面要有突破口,个贷方面一定要有拳头产品出来,像车易贷、保信贷之类的,它的市场空间不是很大。在这个前提下,红岭创投认为,有两个方向突破,第一个方向就是房易贷,第二个方向就是信用贷款基础上,高利率的前提下,能够覆盖坏账的微商贷。

“因为房易贷从目前来看稍微突破要容易一点,首先做房易贷。房易贷在全国的市场潜力大约是几千亿的规模,目前银行和一些小贷公司、P2P公司都在做,我们整个业务模式已经贴出来了。”项旭认为,只要红岭创投把自身优势利用起来,“每个分公司做3、4亿就是60亿,从目前的预设情况来看,房易贷增加60到100亿,我觉得是有把握的。

为何选择房易贷作为转型的重点发力方向?项旭认为,一是房易贷的市场规模足够大,二是红岭创投具备一定的竞争优势。事实上,房易贷早就作为推荐标出现在红岭创投自动投标的产品列表中,红岭创投并非第一次接触相关业务。

资金端优势能压过资产端短板?

如周世平所说,红岭创投现在最大的财富是资金端,“红岭创投即使自身的业务跟不上,我们通过第三方进行对接,它是承担风险,我们提供资金的话,做资金批发这也是可行的。全国这么多平台,很多的平台未来会进行分化,合规以后它的资金端跟不上的话,红岭创投把资金打包批发,不用我们自身承担风险,我认为这种方式可能更适合目前这种状况。”

在资金获取方面,红岭创投确实具备一定的优势,但要是跟具备房贷场景优势的平台放到一起,红岭创投的短板便暴露无遗。甚至有投资人明确表示,对红岭创投获取优质资产端的能力并不看好:“红岭转型房贷根本就不可行,融资成本在那摆着,怎么能去和搜易贷、平安e贷的放款利率去拼,房贷市场没有他立足之地。”

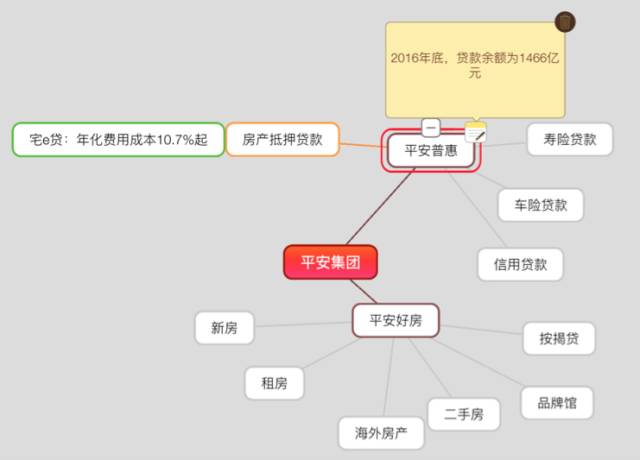

房产抵押贷款已经是一个红海市场,与平安好房有关联的平安普惠,与搜狐焦点是兄弟的搜易贷,与链家地产难分难解的链链理财,各路自带房产交易资源的中介巨头早就已经布局多年,无线下场景的后来者要从中分一杯羹,恐怕不容易。况且当年他们的快速发展也有首付贷未被禁止的一份功劳,如今这个业务已经被封死,后来者更加艰难。

搜易贷实现交易额100亿用了19个月的时间,这个速度已经比很多老牌的互联网金融平台快。搜易贷的累计投资额实现65亿用了16个月。

搜易贷也依托于搜狐的用户数据以及来自线下房产公司搜狐焦点的数据。

链链理财之前名为链家理财,此前发布的2015年报,显示截至当年12月31日,链家理财已经完成了累积投资额达138亿元。

但是,请注意,这个业绩是建立在链家庞大的中介资源基础上的。

截止2015年底,链家集团进入了全国24个城市,实现6900亿房产交易额。

链家理财上线时间是2014年11月,用一年多时间做到了一百多亿元的投资额,其中除了依靠庞大的线下场景,同时还有链家品牌带来的流量效应。

此外同样是房产中介巨头的搜房网相关互联网金融业务已经进入滞涨阶段,新进入者的艰难可想而知。

搜房网日前发布的财报显示,四季度来自于互联网金融服务的营收为60万美元,比上年同期的1560万美元下降96.0%,主要由于新屋金融服务受到了政策影响,以及公司自有经纪服务的二手房交易量下降。

搜房网2016财年来自于互联网金融服务的营收为2960万美元,与2015财年的2960万美元相比持平。

和银行拼效率?和同行拼资金利率?

房易贷作为一个“全新”上线的拳头产品,要如何在这个市场当中占据一席之地?

对比银行房产抵押,红岭创投房易贷首先开展的业务范围,包括银行不做、但有一定价值的地级市以上的城市和百强县的房产抵押业务。这也是房易贷的突破点之一。

另外,红岭创投的业务范围还包含一二线城市、地市级以上城市和百强以上的城市,与银行存在重合点。

P2P平台如何在贷款业务上胜过银行?拼利率和公信力肯定是行不通的。银行的房产抵押贷款年利率较低,一般在5%~7%之间,但贷款的审核流程十分严格,整个周期长达到1至2个月。相较于传统银行繁琐的贷款流程,“速度”就成了网络借贷的杀手锏。

项旭表示,房易贷借款人只要提供身份证和房产证,放款时间不超过5天,最低利率可以低至11%到12%。红岭创投公告显示,房易贷的贷款利率月息最低8厘,贷款额度最高可达抵押房产估值的80%,贷款期限1个月~12个月或24个月,另还可申请提前还款。

“最快当天放款”让支点哥对这款“拳头”产品的风险,还是有所保留。房产抵押贷款风险并不低,如果风控人员放松审核,很有可能会出现重复抵押、假房产证、借款人失信等问题。如果单纯为了追求业绩而漠视监管与风控,碰上十分敏感的房贷业务,一旦掉以轻心,很可能会出现类似“首付贷”的违规行为。

据项旭透露,房易贷的平均放款利率可能是15%到16%,具体利率是根据投资人的授信程度给予,利率区间从12%到24%甚至30%不等,远远低于一般线下理财公司、小贷公司。

除了低利率的“诱惑”,红岭创投将会利用资金端的优势与同行进行竞争。项旭称:“很多公司包括深圳很多线下理财公司一般只贷一百万、两百万左右,超过这个金额资金就承受不了了。我们不考虑监管政策,至少我们现在只要有房屋贷款抵押,资产端是优良的,投资人的资金端是足够支撑的,同业竞争的是利率和资金,这是房易贷的优势。”

转型还是要打监管擦边球?

红岭创投方面对“合规”问题的态度让支点哥有些震惊。在股东大会上,项旭不止一次表示:“不合法的事情,我们坚决不做。合规的方面,它是有一个区间在里面的。”

监管政策要求个人借款金额不得超过二十万元,以目前房市的行情来看,一套房的价格一般在二十万以上,一线城市一套房最少也要上百万元。在借款金额与房屋价值严重不匹配的情况下,暂行办法规定“借款人不得同时通过多个网络借贷信息中介机构,就同一融资项目进行重复融资”,联合放贷这一办法也行不通了。

限额成了许多以大额房产抵押贷款业务为主的平台头疼的问题,而同样深受限额困扰的红岭创投,在面对同样的问题,似乎路子更野,胆子更大。“在符合政策这个条件上,我说过了,不合法的事情,我们不能做。不合规的事情,我们不断往后推。”项旭直言。

逆势翻盘固然是看客们最期待的结局,但是其中的艰险也只有身在其中的人才能感受。互联网金融的本质还是金融,金融的命门就是风控。过去,红岭创投令人津津乐道的交易量就是靠大标模式支撑起来的,但是其坏账率同样业内闻名。这一次,红岭创投重点发力“房易贷”,为了让新业务跑起来,还是选择将“合规”缓一缓。

既然是为了合规而转型,希望红岭创投不要转来转去,还在打监管的擦边球,到头来受苦的可能不仅是平台,还有那些无辜的投资人。

声明:本文为支点研习社原创,转载请在文章开头注明来源,并附上支点研习社二维码,不按要求转载的一律举报!且转且珍惜。

支点研习社(ID:zhidianyxs)是一家专业、客观、公正的互联网金融调研机构,为行业提供平台测评以及评级报告,为投资人提供有效的投资决策信息,为平台提供行业政策与市场趋势分析报告。以独家、专业的深度调查,给您新鲜、辛辣的思想冲击。

在人人谈杠杆的世界里,我们给你一个可靠的支点。