编者按:央行日前公布的数据报告显示:2016年我国移动支付业务257.1亿笔,金额157.55万亿元。非银行类支付机构累计发生网络支付业务 1639.02 亿笔,暴增 99.53%;支付金额增长率超过100%,达到 99.27 万亿元。与此同时,中国四大行员工总数减少5万余人,全球银行也迎来寒冬,裁员超12万。传统银行式微与移动支付增长的强烈对比不禁让人感叹:一场颠覆支付行业的大战即将上演。

跨过信用卡的中国特色移动支付时代

不同于美国完善的信用体系和消费者长期养成的信用卡消费习惯,中国的“信用时代”基础薄弱,再加上智能手机的快速普及,还没有建立起一个有利可图的信用卡系统,移动支付就以颠覆者的姿态到来。eMarketer发布的研究报告显示,中国2015年手机移动互联网的零售额达到3340亿美元,是美国市场规模的4倍以上;支付宝交易额是Paypal的3倍多。2016年,中国移动支付市场规模5.5万亿美元,超美国50倍,规模超过了日本的国内生产总值。

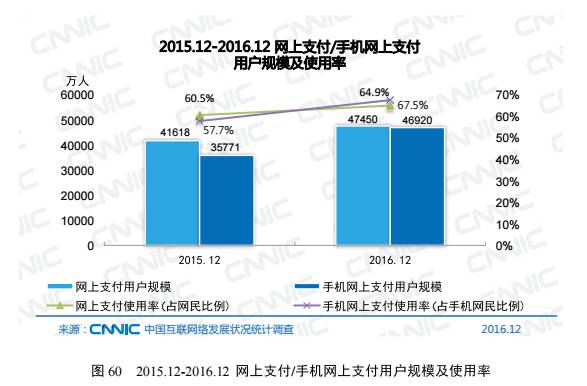

据CNNIC发布的第三十九次《中国互联网络发展状况统计报告》截至2016年12月,我国使用网上支付的用户规模达到4.75亿,我国网民使用网上支付的比例从60.5%提升至64.9%。其中,手机支付用户规模增长迅速,达到4.69亿,年增长率为超过三成,网民手机网上支付的使用比例由57.7%提升至67.5%。毫无疑问,中国已经跨过了信用卡,成功领跑全球移动支付。

传统银行式微,网络交易火热

与中国如火如荼的移动支付形成强烈对比的是传统银行的“没落”,截至2016年末,银行业协会的数据显示,工商银行共减少柜员14090人,农业银行减少10843人,建设银行减少30007人,中国银行未披露数据,2016年四大行减员人数超5万,是迄今为止裁员规模最大的一次。

不止中国,欧洲甚至全球的传统银行都面临着裁员、撤销网点、支行的问题。法国巴黎银行3月20日向其投资者公布2020年前的战略计划部署细节,宣布在2020年之前从法国原有的1964家支行中关闭200个,占总支行数的10%;荷兰国际集团(ING)宣布将在未来五年内裁掉13%的员工,约5800人;英国最大抵押贷款银行Lloyds Banking Group于2016年7月份宣布将关闭英国境内200家营业网点,并减少300个工作岗位。传统银行式微已经成为不争的事实。

(图片来源于网络)

不过在传统网点柜员减少的同时,银行的网络交易数量却有着巨大的增长。中国银行业协会数据显示:2016年银行业金融机构离柜交易达1777.14亿笔,同比增长63.68%,离柜交易金额1522.54万亿元,行业平均离柜率达84.31%。移动互联网、人工智能的发展,让传统银行的业务交易方式从线下逐渐转向线上。

以创新者、颠覆者形象出现的第三方移动支付支付宝、微信、财付通等的迅速普及,让中国传统银行有了强烈的危机感。近几年中国银联也意识到在支付行业的变化,推出“云闪付”引导银行扩大NFC(近场支付)市场,奈何起步太晚,收效甚微。不过却能够由此看出未来支付的大趋势:无现金。

未来趋势——“无现金社会”

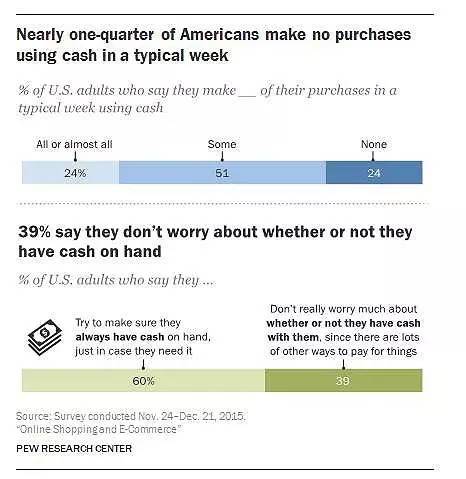

美国皮尤研究中心研究副主任Aaron Smith在发布的《新付款方式与无现金经济》中指出:如今,按照周为计算单位,24%的美国人表示一周内没有使用现金支付;同等比例(24%)的人表示几乎所有购买行为都用现金支付;51%的消费者表示现金与非现金的支付方式各占一半。

多数人表示他们倾向于现金与其他付款方式相结合,但也有部分群体较少地依赖现金支付。年家庭收入在75000美元与年家庭收入低于30000美元的收入者中,几乎不采用现金支付的比例为34%和15%。而更低收入的美国人几乎所有购买行为都采用现金支付。

60%的消费者以备不时之需,会在手中留一部分现金;39%的消费者完全不担心没有手中现金贮备,他们认为有很多其他方式能够完成付款。

(图片截取自皮尤研究机构)

除此之外,不同种族的人使用现金交易的频率也不同。黑人更倾向于现金支付,以周为单位计算,42%的黑人一周内几乎所有购买行为都使用现金支付,而同频率现金支付的拉丁裔与白人的占比则为28%与19%。简单总结:高收入人群依赖现金程度要低于低收入人群;白人、拉丁裔人依赖现金程度要低于黑人。黑人的现金经济观念更为强烈。

不论是美国完善的信用卡体系,还是中国快速发展的第三方移动支付,都在减少现实生活中现金支付的使用频率。未来支付的大趋势就是:无现金。这种无现金社会并不是“没有现金”,而是一种以电子支付为主的经济模式。全社会现金使用率极低,人们可以无障碍地使用电子支付方式进行消费。“无现金社会”符合社会发展规律和民众消费习惯,其内涵也非常丰富,包括互联网支付、银行卡、二维码支付、NFC(近场支付)等各类支付工具的应用。

移动支付的未来:成为一种底层技术

聚合支付公司 Ping++ 创始人兼CEO金亦冶曾提出:如果不出现大的政策层面的变化,2017 年过后,支付将成为一个真正意义上的底层技术,各行各业都拥有的标配,任何有机会染指生态系统的公司都不会错过的领域。行业的边界就此打破。

(Ping++ 创始人兼CEO金亦冶 图片来源于网络)

支付行业最大的创新力量不是来自于这个行业本身的盈利模式,而是携带其他行业战利品的「价格补偿」的降维打击。所以可以看到的未来是,做社交的入场,做电商的入场,做手机的入场,做物流的入场,做零售的入场,做金融的入场。每一家背后都有很好的现金流业务,不差这千分之几的手续费空间。于是,一个行业的规则,商业模式,生态系统基本被颠覆。很有可能有一天,支付圈聚会,基本是各行各业的人都有,支付更多是一个技术载体,而不是一个行业生态。

移动支付的快速发展(尤其在中国移动支付发展速度全球第一)加快了社会步入“无现金社会”的步伐。中国是全球储蓄率最高的国家,老百姓对银行有着超高的信任感,而我国银行虽然也推行利率市场化,但依旧由央行把关。在中国,财大气粗的银行虽然不会面临破产危险,但如果不加速融入互联网,转变思维,依靠过去存贷款利息差获利的传统盈利模式恐将难以为继。

文章部分资料来源于:面包财经、中国证券网、36氪、《中国互联网络发展状况统计报告》、皮尤研究中心等

艾利艾智库IRI(股票代码 837511)作为国家高新技术企业、新三板挂牌企业,是国内专于互联网信息领域的权威智库机构,提供互联网信息研究、网络舆情管理、社会化媒体战略传播、全球舆论关注、互联网+等战略服务。成立于 2008 年,全、兼职资深工作人员数百人。目前是国家二十余个中央部委办局的合作单位,常态化提供着相关决策参考,并参与了数十个重要研究项目和政策制定的调研和实施。仅两年来,其研究成果得到了重要领导批示数百次,为改善民生等方面起到了重要推动作用。

同时,艾利艾智库还参与了数十起国家重大突发事件的应对处置。 此外,艾利艾智库还是全球数十个语种的数百家媒体舆论关注者,并与十余个全球知名的大型央企国企等建立了战略合作关系。艾利艾智库构建了一系列的相关行业标准,其研究成果数十次被中央电视台、新华社、人民日报等国内权威媒体进行了引用和报道,与中信出版社、中央党校出版社出版了十余本专业著作,同时也是中国传媒大学互联网信息研究院的战略协同单位。