“

据赢商大数据中心监测,人均购物中心面积TOP50城市中,已开业大中型购物中心近1500家(商业面积≥5万㎡),其中,位于核心商圈的已开业大中型购物中心约500家。

作为商业集中度最高的核心商圈,存量商业体竞争已进入白热化阶段,未来如何在保持独有品牌DNA的基础上,因地制宜为项目注入新活力,获得持续性发展势能,是当下亟待突围的困局之一。

■ 商业地产云智库原创 / 樊琼

素有“华南第一商圈”的天河路商圈位于广州新中轴线,是中国最具规模的高端商贸集聚区之一,有“华南第一黄金商业带”之称,集聚了70%及以上首次进驻广州的国际品牌。

数据显示,2015年天河路商圈商品销售总额达8900亿元,正佳广场、天河城、太古汇在全国购物中心销售排行榜中分别排名全国第三、第四和第九。天河路商会预计,到2020年,天河路商圈的商品销售总额将从千亿级进入万亿级,剑指世界级商业门户。

作为华南第一商圈,天河路商圈日均客流量超过150万人,120万㎡零售商业面积内集聚了太古汇、正佳广场、天河城、天环Parc Central等实力mall,这些mall越变越强,越变越“年轻”。

从这些实力mall的最新业态组合中,我们发现:零售占比在35%-77%区间,餐饮占比18%-50%区间,生活服务占比在2%-18%区间,儿童亲子、文创、休闲娱乐占比均在1%-8%区间。

相较于以往的“高冷”姿态,这些mall以更接地气的业态组合、更个性化的服务体验打造华南乃至全国商业“王牌”,成为全国商业的有力竞争者。

本文选取天河路商圈商业面积在5万㎡及以上的5大购物中心(广州正佳广场、广州太古汇、广州天河城、广州天环Parc Central、广州万菱汇),从业态组合和品牌引进两大方面,分析“华南第一商圈”——天河商圈标杆购物中心经营创新之道。

从高重复率业态看天河路商圈5大购物中心品牌引入策略

5大购物中心引进品牌总量888家(零售533家,餐饮217家,生活服务76家,儿童亲子38家,文创17家,休闲娱乐7家);同时进驻2个及以上购物中心的品牌占104家,整体品牌重度率近12%。

其中,同时进驻4个购物中心的品牌为 5家,同时进驻3个购物中心的品牌为10家,同时进驻2个购物中心的品牌为 89家(下表主要选取进驻3个及以上购物中心的品牌)。

从细分业态来看,零售成同质化“重灾区”,重复率达14%;其次为餐饮,重复率为8%;生活服务、儿童亲子重复率分别为7%、5%。

注:品牌重复率=重复品牌数量/该业态品牌总量(下同)

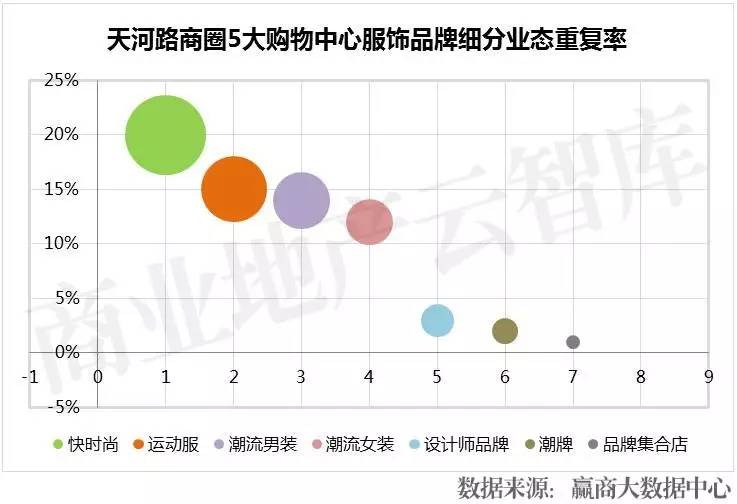

01 零售

护理品/化妆品、快时尚重复度均达20%

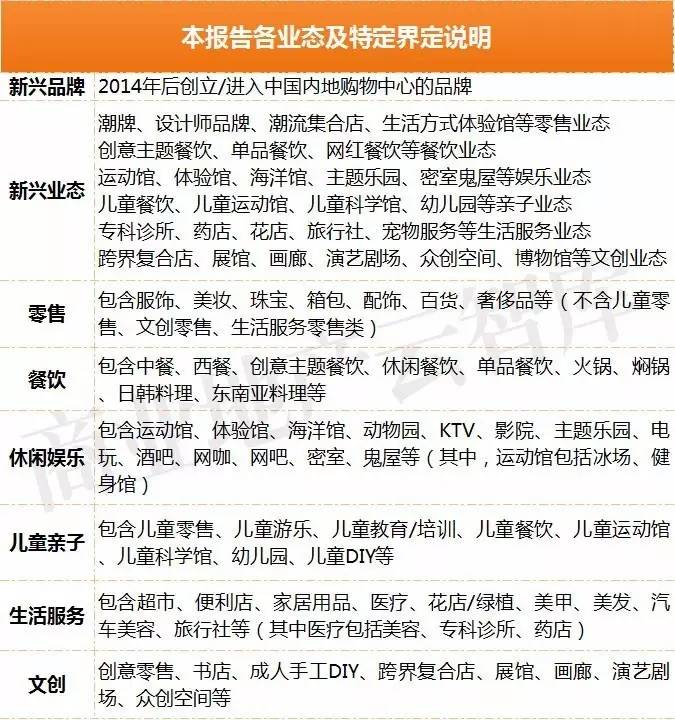

护理品/化妆品同质化较为严重,重复率达20%;服饰重复率为13%;其余非服饰零售重复率在10%-18%区间(零售业态界定:包含服饰、美妆、珠宝、箱包、配饰、百货、奢侈品等,不含儿童零售、文创零售、生活服务零售类)。

从高重复率服饰细分业态来看,快时尚重复度最高,近20%;其次为运动类服饰,重复度为15%;潮流女装、男装重复度分别为12%、14%。值得注意的是,随着天河路商圈消费升级,潮牌、设计师品牌、服饰集合店开始进攻商场,重复率小幅攀升至1%-3%区间。

从高重复率服饰品牌共性来看,近80%品牌所属母公司均为上市或正在谋求上市的知名企业,资金雄厚,销售渠道畅通,连锁经营能力强;其中,女装品牌客群定位偏向中高端且附加值高,符合当下新中产、白领等女性群体消费需求。

从高重复率化妆/护理品牌看,60%品牌客群定位偏向年轻群体,产品主打天然、植物萃取、性价比高,更受80、90甚至00后年轻一代追捧。

其余非服饰零售高重复率业态主要集中在鞋履、珠宝/首饰、眼镜、钟表等小品类,BOSE、潘多拉、卡西欧、swatch、施华洛世奇、亮视点重复度高于其他品牌,未来引进需谨慎。

02 餐饮

休闲餐饮重复度高达16%

目前来看,天河路商圈商场休闲餐饮竞争较为激烈,重复率达16%;中式、西式简餐重复率分别为10%、9%;这三类高重复度餐饮业态在经营模式和产品特色上有一定的特点和共性:

与项目兼容度高:不会对项目的档次和类型有苛刻要求,只要有足够人流,就可以开店。

出品程式化:主打菜品均已经实现程式化制作,口味较大众化,受众人群广。

休闲餐饮中,高重复率业态集中在咖啡、甜品甜点、面包糕点3大类,其中,太平洋咖啡、星巴克均进驻商圈内3大项目,重复度较高;中式/西式简餐中,必胜客重复度最高;

从高重复度餐饮品牌共性看,95%及以上品牌基本完成全国连锁布局,母公司实力雄厚,品牌方不用担心拓展资金问题,具备迅速大规模开店的“硬实力”。

03 生活服务

花店重复率达25%

高重复率生活服务业态主要集中在金融/电信、花店,重复率分别为29%、25%;美发、教育培训重复率在3%-7%区间(生活服务业态界定:包含超市、便利店、家居用品、医疗、花店/绿植、美甲、美发、汽车美容、旅行社等,其中医疗包括美容、专科诊所、药店)。

从高重复度生活服务品牌来看,“网红”花店野兽派进驻广州天环Parc Central、广州太古汇2大高端商场,客群定位较“高冷”,集合鲜花、美妆、香氛、配饰,打造一站式艺术生活体验馆,人气居高不下。

04 文创/儿童亲子

创意零售、儿童用品重复率在2%-4%区间

文创、儿童亲子高重复度业态主要集中在创意零售、儿童用品,重复率在2%-4%区间。代表品牌如广天藏品(中国首家收藏连锁机构),主要经营国家机构发行的金银条、金银币(章)、纸钞、邮票、名家陶瓷等具有投资价值和文化内涵的创意产品,目前在广州、深圳标杆商场共拥有三十多家直营连锁专卖店(文创业态界定包含创意零售、书店、成人手工DIY、跨界复合店、展馆、画廊、演艺剧场、众创空间等)。

从新兴品牌引进/业态创新看天河路商圈5大购物中心可持续经营举措

▼ 新兴品牌引进

01

新兴品牌平均占比近14%,广州万菱汇表现积极

5大购物中心新兴品牌平均占比近14%。受困于天河城、正佳广场、太古汇等周边项目的强势竞争,万菱汇新兴品牌引进较为“积极”,占比高达26%;其次为天环Rarc Central,新兴品牌占比16.7%;正佳广场新兴品牌占比13.5%,太古汇、天河城新兴品牌占比分别为6.8%、6.7%(新兴品牌界定:2014年后创立/进入中国内地购物中心的品牌)。

02

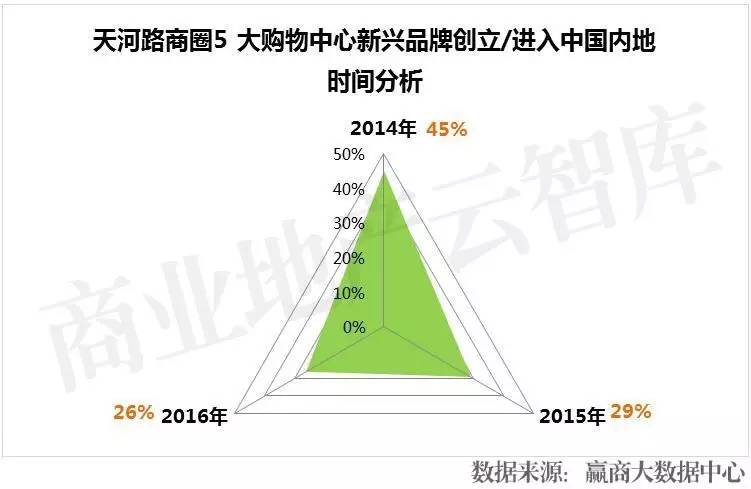

偏向引进3年内创立/进入中国内地购物中心的“成熟新兴品牌”

从天河路商圈5大购物中心新兴品牌创立/进入中国内地时间来看,2014年占比近5成,2015年、2016年分别占29%、26%;整体而言,天河路商圈购物中心对新兴品牌引进较为谨慎,总体偏向引进3年内创立/进入中国内地购物中心的“成熟新兴品牌”。

03

新兴餐饮成差异化经营“良药”

5大购物中心中,从细分业态来看,餐饮品牌重复率低于零售品牌,但新兴餐饮品牌引进比重高新兴零售品牌,成天河路商圈商场差异化经营“良药”。

一方面,新兴餐饮品牌整体入市数量高于新兴零售品牌,项目可选择空间较大;另一方面,餐饮洗牌、更迭周期缩短,行业创新热情高,“吸金”指数不断攀升,对购物中心打造“强体验”起到越来越至关重要的作用。

从引进的新兴餐饮品牌来看,偏向轻餐、特色餐饮、休闲餐饮,且新兴餐饮品牌向低楼层布局趋势明显,进一步挤压零售生存空间(表格主要选取2015年后创立/进入中国内地的品牌,如果品牌进驻多个楼层,优先展示低楼层,下同)

从引进的新兴零售品牌来看,青睐潮牌、化妆品/护理品、鞋履,60%及以上新兴零售品牌定位中高端。

最新数据显示,2017年1-2月,全国百家重点大型零售企业零售额累计增长2.2%,增速高于2016年同期7.8个百分点;其中,以中高端品牌为主的结构性弱复苏特征较为明显,高端消费市场逐渐回暖。在此情况下,2017年中高端品牌将迎来发展利好,未来招商可重点关注。

整体看来,引进的新兴儿童亲子、文创、休闲娱乐、生活服务品牌中,跨界复合店、VR体验馆等新兴业态成为差异化经营的有效手段之一。

▼ 业态创新举措

01

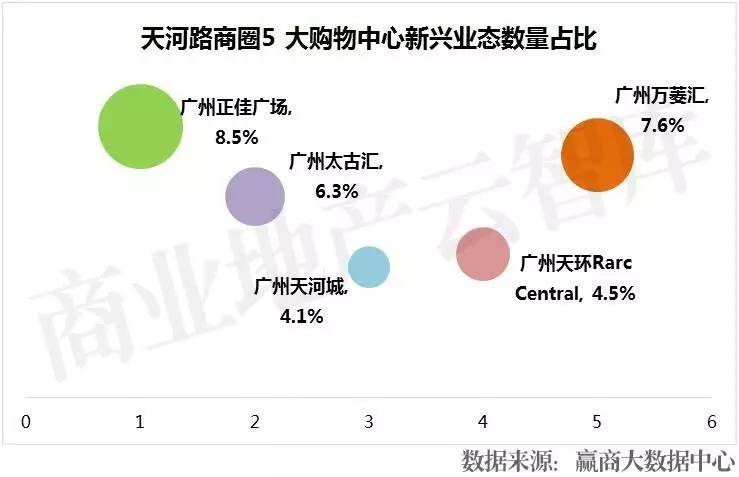

正佳广场业态革新力度大,新兴业态占比8.5%

正佳广场新兴业态占比最高,达8.5%;其次为万菱汇,得益于近年的大规模调整,新兴业态占比提升至7.6%;太古汇、天环Rarc Central新兴业态主要集中在潮牌、设计师品牌等零售品类,占比分别为6.3%、4.5%;天河城新兴业态占比4.1%。

注:新兴业态占比=新兴业态品牌量/项目品牌总量

02

新兴业态主要集中在零售、休闲娱乐2大领域

零售:相较于休闲/潮流装、化妆品/护理品、奢侈品/轻奢等高重复率业态,未来潮牌、设计师品牌、潮流集合店、生活方式体验馆等较低重复率的新兴零售业态将为天河路商圈购物中心提供较强发展势能。

代表案例:广州太古汇

▽

2014-2016每年引进的新品牌分别为38个、16个、17个,41个品牌首进广州;其中,KENZO、罗杰维维亚等设计师品牌广州首店是一大亮点。

KENZO:法国籍日本时装设计师高田贤三主理的品牌,设计充分利用东方民族服装平面构成和直线裁剪组合,以万花筒般变幻的色彩和图案被人称作“色彩魔术师”。

图片来源:KENZO

罗杰维维亚:来自法国巴黎设计师的同名鞋履品牌,产品除了为鞋身换上丝绢、马毛等物料外,还在方扣加上闪石或刻字装饰,紧贴时尚潮流。不仅备受高雅女性推崇,而且还俘获凯特·布兰切特、妮可·基德曼等众多女性芳心。

图片来源:罗杰维维亚

休闲娱乐:目前,除了正佳广场、万菱汇引进VR体验馆等新兴娱乐外,其它3大商场几乎不引进新兴娱乐体验。

代表案例:广州正佳广场

▽

除了海洋馆,2016年正佳广场还引进了奥亦未来VR乐园;未来,热带雨林馆、自然博物馆等商圈内“稀缺新奇业态”将释放强大消费潜能。

奥亦未来VR乐园: VR与超级IP结合是一大亮点;在《超级飞侠》、《喜羊羊与灰太狼》、《贝肯熊》等众多独有授权“超级IP”的基础上,结合全球领先动作捕捉技术和泛娱乐产业资源,融入衍生品销售及特色餐饮服务,开创“VR体验店+餐饮+衍生品销售”的线下娱乐新业态。

图片来源:奥亦未来VR乐园

- 总结-

过去二十多年来,得益于核心商圈的高人流、高消费,众多位于核心商圈的商业体业绩屡创新高。随着消费习惯的改变,商圈的“边缘化”发展,核心商圈购物中心需要考虑如何在租户选择上稳中求新,在业态组合上突出体验元素,以应对商业模式的僵化和“过时”威胁。

而随着核心商圈商业发展逐渐饱和,业绩、客流、租金接近“天花板”,未来核心商圈购物中心可从提升旅游功能、丰富文化内涵等方面提升整体竞争力,打造零售、艺术、娱乐融合发展的生态中心,以实现更广泛的人群辐射。

报告撰写 / 樊琼

数据采集 / 邓梦蝶、周娜、赖清清、黄海平、林凯斌

商业地产云智库原创稿件,如需转载,请知会

交流合作/数据咨询 | 请加微信号:hj11087

转载申请 | 请加QQ:2076957835

赢招商系统,项目高效招商及推广的智慧云动力!

咨询电话:020-37128291

咨询QQ:2920336565