2017年4月美联储公布的3月议息会议纪要显示,美联储已经开始考虑通过收缩资产负债表(“缩表”)的方式来退出宽松的货币政策。目前大多数美联储官员认为,只要经济符合预期,美联储在今年晚些时候或者明天上半年开启“缩表”。

什么是“缩表”?

“缩表”,即资产负债表规模的缩小,举个简单的例子:假设我们开了一家钱庄,钱庄开张,客官来存银子,存入白银一万两,掌柜开具了一张银票给他,凭票即兑付一万两白银。此时,我们钱庄的地窖里多了一万两白银,这就是我们的资产,而开具银票是我们对客官的负债,资产负债同时增加,称为扩表。客官去做生意的时候,不需要搬动大量银两,可以直接支付银票即可。如果持有银票者来我们钱庄兑现白银,那么我们将从地窖里取出白银,收回银票并销毁。此时,资产里的白银减少了,而负债随着银票销毁也减少了,资产负债同时减少,这就是“缩表”。

为什么要“缩表”?

如上图所示,我们从万得数据库导出的2002年到2017年4月美联储资产负债规模的累计变化。从2008年金融危机之后,美联储为了应对危机,开展了3轮量化宽松操作,使得资产负债表的规模从08年之前的9000亿元提升到了4.5万亿美元,绝对规模扩大了4倍。量化宽松是为了应对金融危机的“非常规”举措,而从2016-2017年美国宏观经济数据来看,美国已经复苏趋稳,那么退出量化宽松也就理所当然被提上了日程。

有人会问,近两年加息步伐也在加快,那“缩表”和加息有什么区别呢?实际上,“缩表”和加息一样,都是缩紧市场流动性的表现,只是力度更大,影响的范围更广。如果未来美联储加息和“缩表”相伴而行,则可能为其后续货币政策提供更大的空间,增加灵活性。

什么时候“缩表”?

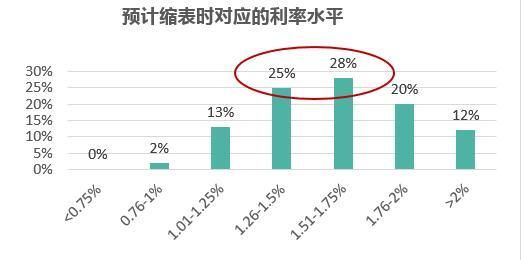

数据来源:纽约联储,鑫金理财

数据来源:纽约联储,鑫金理财

在今年3月初,纽约联储对一级市场交易商进行了调查统计,询问关于“缩表”时间和预计“缩表”对应的利率水平的看法。统计结果如上图,我们从中也可以看到一些端倪。大部分交易商认为“缩表”所对应的利率水平应该至少达到1.5%,事实上从2015年到2017年3月,美联储一共加息三次,目前美国基准利率水平在0.75-1%,也就是要达到1.5%的水平,按照目前节奏和幅度,大约还需要加息两次。

至于“缩表”时间,不会早于今年的第四季度,2018年第一季度和第二季度的概率更大。但也不排除今年年底开启“缩表”的可能性,毕竟年底会有美联储的换届选举,美联储主席耶伦可能会选择在自己任期内宣布开启“缩表”,以提高自己的政绩。如果“缩表”开启,整个过程将持续5年时间,资产规模将从目前的4.5万亿所见到2.5~3万亿水平之间。

“缩表”有哪些影响?

关于本次“缩表”的影响,可以参考历史上美联储的6次“缩表”对经济的影响。历史上的6次“缩表”实际都是在比较特殊的阶段进行,分别是一战后、经济大萧条期间、二战后、布雷顿森林体系建立到瓦解之前,石油危机期间以及互联网泡沫破灭的时候。其中,1929~1931年大萧条期间的“缩表”对随后几年美国经济造成了重创,使得美国陷入长期衰退;其余几次“缩表”对经济的冲击则较为有限,相反20年代和70年代的“缩表”对抑制恶性通胀产生帮助,40年代开始的“缩表”则是美国经济形势转好的结果。

从历史来看我们也可以得出这样一个结论,非常规货币政策地过早正常化必然对经济产生冲击,但若时机得宜、节奏适当则也未必。也就是说,“缩表”节奏快慢和信息传递是否充分,这是决定 “缩表”对经济影响的关键因素。

历史上,美联储有六次“缩表”经历,几乎都造成了全球经济动荡,全球资产价格被全面重估。主要影响如下:其一,“缩表”叠加加息,将对美国经济施加较大的下行压力;其二,美元货币紧缩,新兴市场资产价格面临重估风险;其三,美元走强,人民币贬值,人民币资产价格下降,中国经济走弱;其四,资本外流,流动性收紧,央行必定加息或逆回购,对于市场影响都很大。

当今世界公认的三大资产泡沫:美股、日债和中国房地产,然而这三大资产泡沫却都系在美元收益率的这根弦上,倘若美联储真的开始“缩表”,美债收益率一旦提高,这三大泡沫恐怕一个都逃不过。

鑫金对“缩表”的解析

关于“缩表”,鑫金(理财)认为其有很大的不确定性甚至是“阴谋”。首先是计划还未公布,虽然美联储“缩表”近两个月闹得是沸沸扬扬,甚至市场已经开始对”缩表”预期开始反应,但是美联储“缩表”计划还未公布,具体什么时间缩、以何种方式、多大规模,都需要持续关注。其次是要考虑到美国经济基础,美联储“缩表”进程是建立在美国经济回暖并持续向好的基础之上,虽说今年美国经济好转,但好转的程度是否能支撑其顺利通过“缩表”来退出量化宽松还是未知数。再次是“华特”矛盾的作用,特朗普代表的是美国传统工业资本,而美联储更多代表华尔街金融资本,这两者目前产生了短期严重的矛盾。特朗普希望重振美国实体经济和制造业,需要弱美元,而“缩表”会带来强美元,两者背道而驰。最后,这预计会是一场“剪羊毛”盛宴,从全球博弈的角度看,美联储“缩表”,提高利率,吸引世界资金流入,为其多年来超印的美元来埋单,这无疑是一场华丽的剪羊毛,对入场资金来说是一场鸿门宴。

文章重在分享与学习,对投资感兴趣的朋友欢迎关注微信XJ55818

文/鑫金理财