事件:2017年5月23日,公司公告称,公司拟向地产集团发行股份及支付现金购买其持有的完成集团内业务整合后的中星集团100%股权,其中以发行股份的方式支付交易对价的85%、以现金方式支付交易对价的15%。公司向华润商业、平安不动产非公开发行股份募集配套资金不超过42亿元。

投资分析:

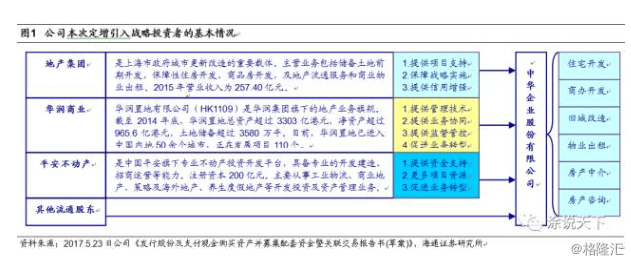

一、公司收购中星集团100%股权,引入华润等重要战投

2017年5月,公司拟向地产集团发行股份及支付现金购买其持有的完成集团内业务整合后的中星集团100%股权。2017年5月23日,公司公告称,公司拟向地产集团发行股份及支付现金购买其持有的完成集团内业务整合后的中星集团100%股权,其中以发行股份的方式支付交易对价的85%、以现金方式支付交易对价的15%。

公司向华润商业、平安不动产非公开发行股份募集配套资金不超过42亿元,募集资金规模不超过本次交易中以发行股份方式购买资产的交易价格(不包括地产集团在本次交易停牌前六个月内及停牌期间以现金增资入股标的资产部分对应的交易价格)的100%,且募集配套资金发行的股份数量不超过本次发行前总股本的20%,即不超过3.73亿股。募集配套资金扣除相关费用后,拟用于支付本次重大资产重组的现金对价及地产集团拟注入资产的在建商业办公项目。

本次发行价格由上市公司审议本次重大资产重组事项的首次董事会决议公告日前20个交易日股票交易均价即5.23元/股调整为本次重组募集配套资金发行的发行期首日前20个交易日公司股票均价的90%。本次重大资产重组的评估基准日为2016年8月31日。截至评估基准日,公司拟注入资产的母公司报表所有者权益账面价值为74.87亿元,预估值为174.72亿元。经交易双方协商,确定本次发行股份购买资产的价格为5.23元/股。按照5.23元/股的发行价格及85%的股份支付比例计算,公司拟向地产集团发行约28.40亿股。

二、公司引入华润和平安不动产重要战投,合作前景广大

本次定向发行引入外部重要战略股东。本次发行认购对象认购金额如下:

如果按照届时确定的发行价格测算,如募集配套资金总金额42I亿元将导致发行股份数量超过3.73亿股,则本次募集配套资金发行的股份数量将按照前述发行上限确定,本次募集配套资金总金额将进行相应调减,本次募集配套资金的认购对象于本次募集配套资金中认购的募集配套资金金额及股份数量也将按照目前的认购比例进行相应调整。

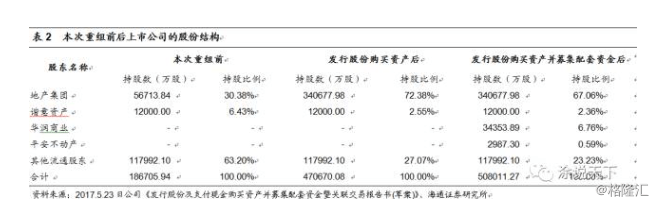

本次股份发行前,上海市国资委通过地产集团持有上市公司36.80%的股权。本次交易完成后,地产集团持有上市公司约55.24%的股权。上市公司的控制权未发生变化。

假设募集配套资金按照发行前总股本20%的上限(即3.73亿股)发行,本次重组前后上市公司的股份结构如下:

本次股份发行前,上海市国资委控制上市公司36.80%的股权,为上市公司的实际控制人。假设募集配套资金按照发行前总股本20%的上限(即3.73亿股)发行,本次交易完成后,上海市国资委控制上市公司69.42%的股权,上市公司的控制权未发生变化。

三、公司募集配套资金,注入资产涉及上海沿江商办物业

募集资金用于注入资产的开发。本次交易募集资金将用于以下用途:

四、本次重大资产重组将增厚公司业绩

本次重组的盈利预测补偿期间为本次重组实施完毕(标的资产过户登记完成)后连续三个会计年度(含本次重组实施完毕当年度),即如本次重组在2017年实施完毕,则盈利预测补偿期间为2017年、2018年、2019年,依此类推。盈利预测补偿期间,地产集团承诺的扣非归母净利润合计不低于53.60亿元。

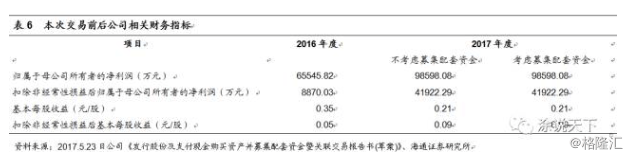

本次交易前后公司主要财务指标如下:

我们认为,本次交易完成后,上市公司总资产、净资产、营业收入和净利润规模均将有较大幅度增加。本次重组有利于提升上市公司的盈利水平。本次交易完成后,公司总股本将有较大幅度的增加。根据公司2016年年报以及立信会计出具的《中华企业股份有限公司备考审阅报告》,本次交易前后公司相关财务指标如下:

为了测算公司重组完成后2017年摊薄即期回报情况,首先,假设公司2017年10月完成重大资产重组(此假设不代表公司对于业绩的预测,亦不构成对本次重大资产重组实际完成时间的判断)。其次,假设公司2017年非经常性损益和归属于母公司所有者的净利润与2016年水平相当。第三,根据立信评估出具的评估报告,本次交易注入资产中星集团2017年扣除非经常性损益后归属于母公司所有者的净利润为33,052.26万元。第四,假设本次配套资金按发行股份数量上限,即募集配套资金发行3.73亿股。

五、本次重大资产重组对公司影响积极

本次重大资产重组对公司业务发展产生积极的影响。地产集团系上海市人民政府批准成立的大型国有独资企业集团,定位为功能性企业,作为上海重要的城市更新平台,地产集团未来主要从事包括旧区及城中村改造、保障房开发、工业园区产业升级、黄浦江两岸公益设施投资开发、滩涂造地建设管理、市政基础设施投资等政府职能衍生相关的业务。而公司系上海解放后第一家专业从事房地产开发经营业务的企业,经过60多年的发展壮大,已成为地产集团旗下市场化房地产开发业务的主要平台,开发业务涉及商品房、商业物业等多个领域。

通过本次交易,地产集团将其控制的除上市公司之外的主要市场化房地产开发、销售代理及物业管理业务资产注入上市公司,公司将成为地产集团旗下市场化房地产项目开发主要平台。

具体表现在:

1)首先,本次交易将补充公司的土地储备,加强公司在上海市场的进一步深耕,以及进入新的区域市场(通过收购完成集团内业务整合后的中星集团,公司获取地产集团绝大多数市场化房地产开发项目,这些项目总土地储备约200万平(不含正在办理转让手续的天津星华城的项目土地储备),分布于6个城市(不含正在办理转让手续的天津星华城项目));

2)其次,本次交易完成后,地产集团旗下市场化的房地产开发业务将基本整合至公司,有利于解决同业竞争问题(本次交易完成后金丰易居将成为公司全资子公司,公司与金丰易居的楼盘代理销售等关联交易将彻底消除);

3)第三,本次交易的标的资产中包括从事房地产销售代理、物业管理等业务的公司,由此有利于公司拓展业务空间并实现业务转型升级;

4)第四,本次交易完成后,公司的总资产和净资产规模将得到提升;

5)第五,本次交易将引入战略投资者,在提升公司房地产开发业务的管理能力和执行效率的同时,有利于公司积极拓展新的相关业务机会。

投资建议:向平台综合服务商转型,推进重组,坚定国资改革。

1)大股东上海区域未来潜在资源巨大

地产集团作为功能类企业,工作核心是通过搭建城市更新平台。下面介绍三林楔形绿地项目、新顾城、朱泾镇更新项目。

(1)三林楔形绿地项目。

该项目位于浦东新区三林镇,西至沿江路,东至济阳路,北至中环线,南至外环线,整个片区规划面积约4.2平方公里(含古民居项目),是上海市总体规划中心城区的8片楔形绿地之一,列入上海市35个城中村改造项目之一。目前该项目范围内涉及5个村(归泾、久丰、新春、临浦、西林)以及1个居委(劳动新村),共计需征收安置农(居)民约2163产,企业565家,外来人口约5万人。根据规划,未来该地区将建成约2个世纪公园大的绿地,成为生态、多元、融合的滨江生态功能集聚区、城市转型发展示范区、海派文化集中展示区。

(2)宝山顾村大型居住社区拓展区——新顾城。

新顾城地处北部上海的通衢之地——宝山中部城市功能区的西组团核心区域、沿沪太路城镇发展轴和沿宝安公路综合发展轴交汇处。项目规划面积约8.3平方公里,规划总建筑面积约638万平,包括住宅、商业办公、产业以及公建等业态。规划导入人口约14万人左右。未来,上海北部将崛起一座产城相融合、配套高标准、功能有特色、宜居多元化的新一代大型居住社区。

(3)金山区朱泾镇城市更新项目。

该项目位于朱平公路以东,万枫公路以南,金南街以北,五人港以东,总占地面积约2.28平方公里,另外向北可延伸至规划北环,向南延伸至金南街以南(S36高速以北)可作为拓展区,拓展区面积1.32平方公里,合计城市更新区域最终可达3.6平方公里。首期将落照湾综合整治范围803亩列为启动示范区,同时将803亩启动区向南北延伸至1平方公里作为核心区,作为二期开发重点区域。启动7.4平方公里原朱泾工业园区升级改造,引进有优质产业配置经验的和资源的单位进行战略合作,快推进产业升级、产城融合。

2)本次重组将带来上市公司实力提升

作为多年立足上海拓展长三角的知名上海房企。目前,公司正从房地产开发商向城市建设开发平台综合服务商转型,通过联合拿地、合作开发等方式积极增加特别是上海的土地储备。同时,公司正推行“中心+事业部”制,在部分项目试点的基础上,推广项目保证金和投资风险保证金制度。

1)作为多年立足上海拓展长三角的知名上海房企,公司正从房地产开发商向城市建设开发平台综合服务商转型。目前,公司拥有商品房项目权益建面392万平。

2)本次注入大量优质资产且引入优质股东。大股东一级开发过程中潜在还能形成大量优质土地,未来价值巨大。

(具体估值和评级参见正式报告)

风险提示:行业面临加息和政策调控两大风险。