摘要:

1)香港与内地“债券通”开通“北向通”;

2)保监会连发三文规范险企行为,引导险资投资方向;

3)证监会强调各证券基金管理机构不得存在让渡管理责任的通道业务;

4)美联储6月加息概率重回100%,6月加息几成定局;

5)欧央行会议纪要显示内部存在分歧,预计未来会就货币政策正常化展开进一步讨论;

6)特朗普政府提出高达1.7万亿美元的削减支出方案,为推动减税迈出重要一步。

国内政策雷达图

红色:本周有偏宽松的政策;蓝色:本周有偏紧缩的政策;黄色:本周有改革转型的政策;灰色:本周无重大政策。

国内

金融开放与金融监管并重:

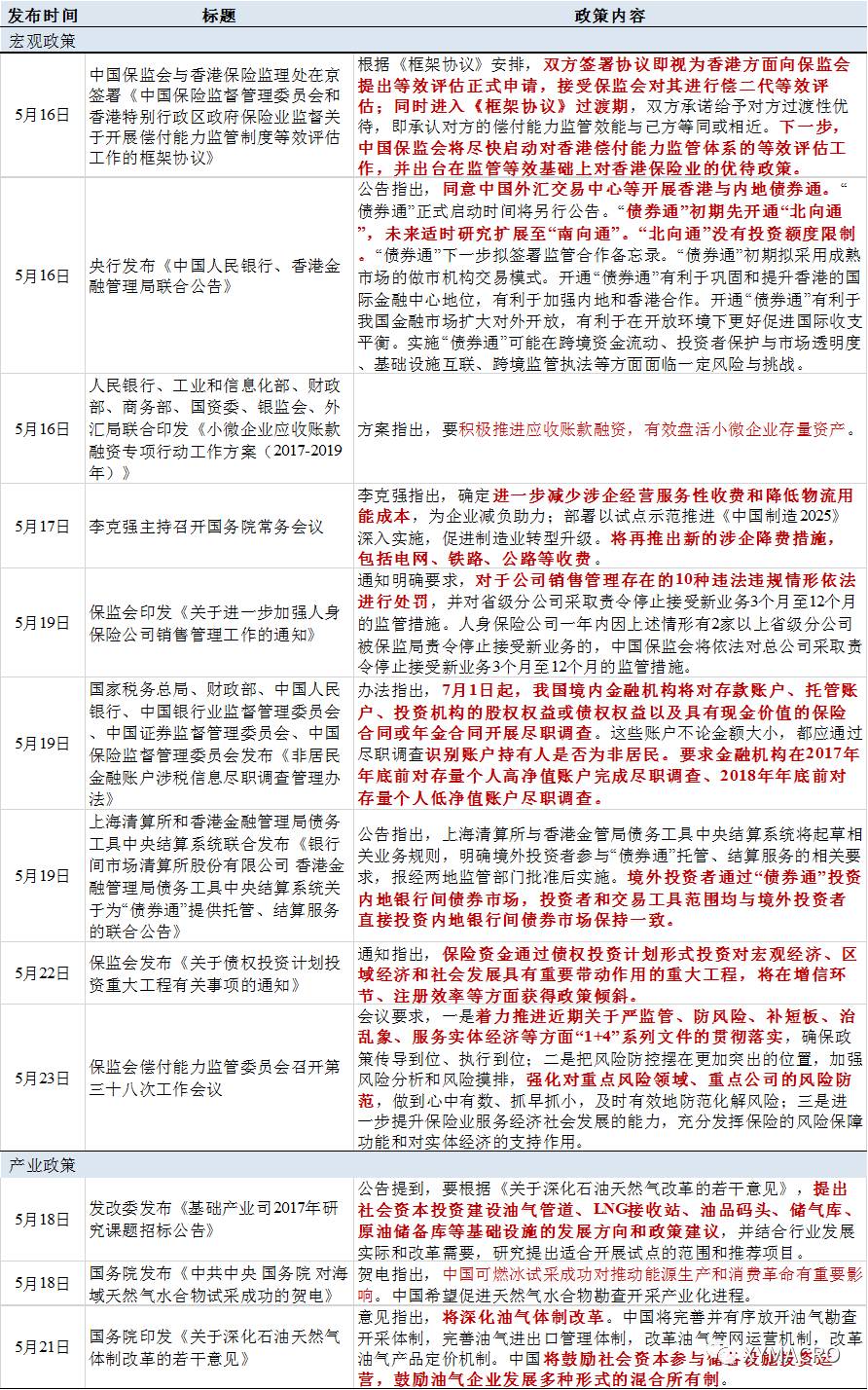

金融开放领域,5月16日,央行发布《中国人民银行、香港金融管理局联合公告》称,同意中国外汇交易中心等开展香港与内地债券通,“债券通”初期先开通“北向通”,未来适时研究扩展至“南向通”,“北向通”没有投资额度限制。次日,上海清算所和和香港金融管理局债务工具中央结算系统联合发布《关于为“债券通”提供托管、结算服务的联合公告》,指出境外投资者通过“债券通”投资内地银行间债券市场,投资者和交易工具范围均与境外投资者直接投资内地银行间债券市场保持一致。近期,保监会与香港保险监理处在京签署《关于开展偿付能力监管制度等效评估工作的框架协议》,香港方面接受保监会对其进行偿二代等效评估,同时进入《框架协议》过渡期。下一步,保监会将在此基础上出台对香港保险业的优待政策。

金融监管领域,5月23日,保监会召开偿付能力监管委员会工作会议,指出当前保险业风险总体可控,但一些局部风险和突出风险点不可低估,着力推进近期关于严监管、防风险、补短板、治乱象、服务实体经济等方面“1+4”系列文件的贯彻落实。近期保监会连发三文规范人身保险企业行为,引导险资投资方向。其中,《关于规范人身保险公司产品开发设计行为的通知》(134号文)和《关于进一步加强人身保险公司销售管理工作的通知》(136号文),规定万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能,并对保险公司销售管理存在的10种违法违规情形依法进行处罚。《关于债权投资计划投资重大工程有关事项的通知》(135号)则通过增信环节、注册效率等方面的政策倾斜引导险资通过债权投资计划形式投资对经济和社会发展具有重要带动作用的重大工程。

此外,证监会新闻发言人张晓军19日表示,各证券基金管理机构从事资管业务要坚持资管业务本源,审慎勤勉履行管理人职责,不得存在让渡管理责任的通道业务,希望资管管理人审慎开展业务,切实履行合规风控等主体责任,证监会将对经营混乱,合规失效、风险外溢的机构从严监管。

能源领域技术突破和改革步伐加快。近期,我国在南海海域成功试采可燃冰,对推动能源生产和消费革命有重要影响。5月18日,国务院印发《关于深化石油天然气体制改革的若干意见》,将深化油气体制改革,完善并有序放开油气勘查开采体制,改革油气产品定价,鼓励油气企业发展多种形式的混合所有制等。同日,发改委发布《基础产业司2017年研究课题招标公告》,课题主题偏向于为社会资本参与投资建设油气管道、LNG接收站等基础设施的发展方向和政策建议。

国内:货币政策

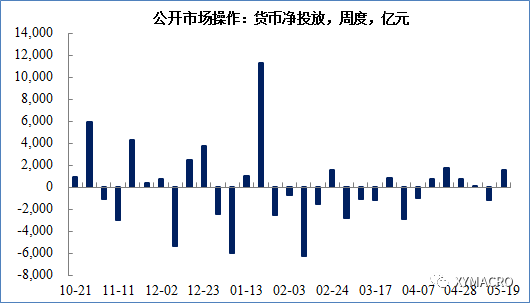

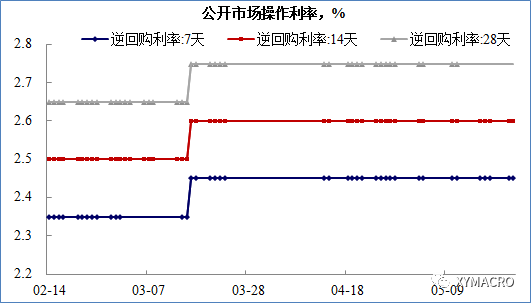

上周,央行公开市场净投放1600亿元。本周央行公开市场有4100亿逆回购到期,周一到周五分别到期100亿、1700亿、1400亿、700亿和200亿。周一,央行开展400亿元逆回购操作,实现净投放300亿元;周二,央行进行800亿7天、600亿14天逆回购操作,净回笼300亿元。

国内:其他经济政策

美国货币政策雷达图

覆盖美联储9位票委(voter)的发言情况,Tarullo目前已离职。

红色:本周发言偏鹰派;蓝色:本周发言偏鸽派;浅青色:本周发言偏中性;灰色:本周无重要发言。

海外

美联储票委维持加息和缩表预期不变。近期发言的美联储票委认为就业市场闲置空间已经缩窄,美国正逼近充分就业状态,但在实现2%通胀目标上进展缓慢,3-4月份通胀率偏低,然而这并不意味着通胀趋势疲软。在加息与缩表的问题上,Kaplan认为2017年再加息两次将是适宜的,同时重申2017年开始缩表的立场。Evans则认为确保名义利率远高于实际下限很重要。

欧央行会议纪要显示内部存在分歧。近日,欧央行发布4月26-28日会议纪要,指出在6月份给出新的前景预测后,欧洲央行将能更好地评估复苏和通胀前景的可持续性。部分欧央行委员认为风险“大体均衡”,而其他委员依旧认为下行风险显著,预计未来管委会将就货币政策正常化展开进一步讨论。与会议纪要反映的内容类似,近日发言的欧央行理事会成员表态也出现分化:欧央行管委Jazbec认为欧央行尚未准备好逐步减码QE;理事会成员Cœuré指出长期收益率上涨并未影响到欧央行政策,相信当前货币政策将带来理想结果,但他也表示政策正常化过程若过于拖拉,则可能在决定出台时导致市场出现更大幅度的调整。而德意志联邦银行行长Weidmann则认为如果复苏继续,欧洲央行应该实施政策正常化。

日央行继续实施刺激措施。本周,日央行行长黑田东彦表示,日本经济正稳步复苏,但距离实现通胀目标仍然较远,日央行会继续坚定实施刺激措施。央行副行长岩田规久男也表示称尚未有特定的退出政策。近期核心CPI和一季度GDP数据显示,日本通缩风险仍存,我们认为日本央行可能会选择继续保持宽松政策。

海外:G4货币政策

海外:美联储加息预期

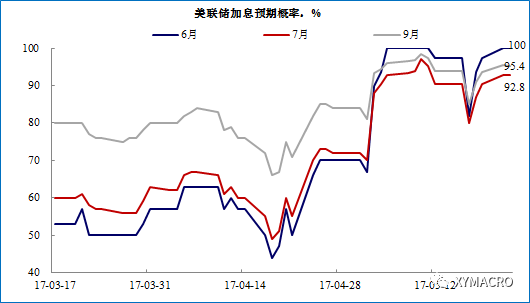

近日市场对特朗普泄密事件的担忧下降,联邦利率期货隐含的6月加息概率由上周的93.8%重回100%, 7月加息概率由86.5%上升至92.8%,9月加息概率由90.7%上升至95.4%。正如我们在《市场关注点重回美国》所指出的,当前来看,似乎不必对市场加息预期的波动给予过度关注,相比之下,联储官员的表态则更为重要。整体而言,6月联储会议再度加息几乎是“板上钉钉”。

海外:新兴市场货币政策

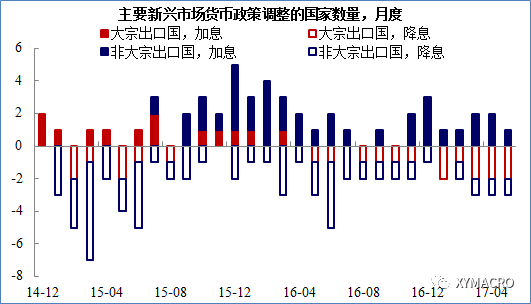

近期多个新兴市场国家调整货币政策。5月17日,俄罗斯央行下调基准利率50基点至9.25%,这是该行年内第二次降息,降幅高于市场普遍预计的25个基点。5月19日,智利央行降息25个基点至2.5%。5月19日,墨西哥央行提高基准利率25个基点至6.75%,为连续第6次加息,以寻求抑制目前高于目标的通胀。

海外:重要事件进展-特朗普政府减税进展

5月23日,美国总统特朗普发布预算蓝图,计划提出高达1.7万亿美元的削减支出方案,其中包括大幅削减贫困人口补贴及公共医疗补助,目标在10年内实现预算平衡,其中美国2018财年财政预算案将美国环境保护署的支出削减了30%。但是预算中并未包含关于税改的新细节。

海外:重要事件进展-英国大选及退欧

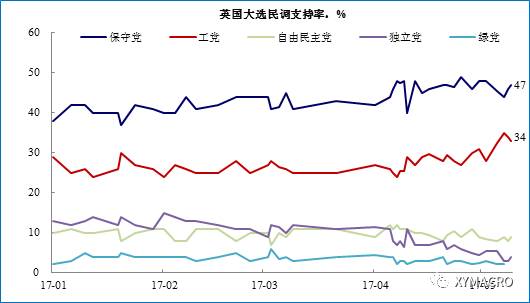

英国将于6月8日举行大选。英国首相梅5月18日发布保守党的竞选宣言时称,希望即便谈判失败,保守党政府仍将支持她与欧盟彻底分手的计划,认为“没有协议比达成一个坏协议更有利”。宣言还重申了梅的计划,包括英国退出单一市场和关税同盟,以及减少和控制来自欧盟的移民。宣言拒绝了欧盟提议的谈判日程,并誓言停止向欧盟预算“每年贡献巨额资金”。大选前,英国局势仍暗流涌动。5月23日,英国曼彻斯特体育场发生爆炸,造成至少22人死亡,50多人受伤,已被认定为恐怖袭击事件。本周民调显示,梅所在的保守党支持率为47%(下降1%),而工党支持率则为33%(上升5%)。

本周,欧盟将6月19日确定为正式开始退欧谈判的首日。5月21日,欧盟正式采纳英国退欧谈判指引,并授权首席谈判代表Barnier启动谈判。欧盟希望将谈判分为四周进行,每周都将聚焦关键问题:第一周议题涉及政治准备,第二周双方披露文件,第三周Barnier将同Davis会谈,最后一周Barnier将向欧盟27个成员国和欧洲议会报告谈判结果。Barnier表示,与英国进行退欧谈判的任务已获得欧盟27国确认,各国已做好谈判的充分准备,希望英国尽快启动谈判,希望今年年末至明年年初能够讨论未来自贸协定。德国总理默克尔则表态称,欧盟将在英国退出后给予其公平待遇,但仍相信英国将为退欧付出代价。此外,欧元区内部已开始讨论英国退欧后欧元区金融业改革的议题,欧洲央行执委会已起草文件建议将欧元结算业务纳入欧元系统直接监管,但德法意就负责监管机构选项出现分歧;欧央行副行长Constancio也表态称需要建立银行、资本市场联盟以应对英国退欧的冲击。

海外:重要事件进展-德国大选

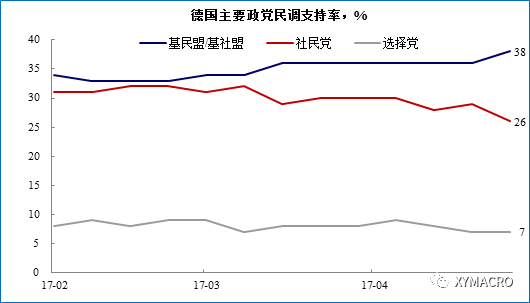

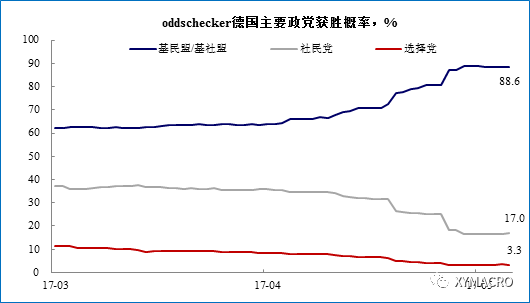

德国将于9月24日举行联邦议院选举。本周oddschecker博彩给出的候选人隐含获胜概率为:默克尔领导的德国基督教民主联盟和巴伐利亚基督教社会联盟姊妹党(简称基民盟/基社盟,或CDU/CDS)获胜概率为88.6%(上升1.4%),舒尔茨领导的德国社会民主党(简称社民党,或SPD)的获胜概率为17.0%(下降1.3%),极右翼的德国选择党(AfD)的获胜概率降至3.3%(下降0.1%)。近期民调显示基民盟/基社盟、社民党、选择党的支持率分别为38%、26%和7%。主要政党及候选人的政见差异详见《关于德国大选你所需要知道的一切》。

近期,基民盟在北威州州议会选举中击败社民党。作为德国人口最密集的大州,北威州选情向来被视为大选最重要的风向标。目前来看,如不发生重大突发事件,基民盟/基社盟应该能在9月的大选中成为议会第一大党并与其它党派联合执政,也意味着默克尔第4次连任似乎问题不大。

注:根据博彩计算,3个党派获胜概率相加并不等于100%

海外:重要事件进展-OPEC减产

5月25日,OPEC将于维也纳召开部长级会议,讨论美国页岩气产量攀升带来的问题,以及是否继续延长减产协议以支撑油价。该减产协议包括OPEC国家和俄罗斯等11个非OEPC国家,其中,沙特阿拉伯和俄罗斯是全球最大的两个石油生产国。5月22日,沙特石油部长法利赫表示,预计OPEC产油国不会反对将石油减产协议延长9个月。新版减产协议与旧版相比变动之处非常小,伊拉克同意延长减产协议9个月。科威特石油部长表示并非所有与会国都支持减产9个月,但都支持减产6个月至11月再讨论,OPEC并未考虑扩大减产规模。但OPEC本周会议之前的任何决定都不会是最终的。此前,俄罗斯能源部也表示延长OPEC减产协议将加快市场再平衡。但是,OPEC延长减产与否都可能面临困境:若继续延长减产,则会将市场份额拱手让给美国页岩油,油价将很有可能难以继续上涨;若继续增产,原油价格或将暴跌,给产油国财政造成困难。

海外:一周重点数据预报

以下为往期相关报告的链接:

重磅会议纪要

2017/05/19:淡定!哪来那么多“新周期”和“硬着陆”?(会议纪要)

2017/04/14:忘记总量,聚焦结构!(昆明策略会纪要)

2017/03/13:新周期?障目的一叶(2017春季策略电话会议纪要)

2016/12/04:2017年全球资产配置!(年度策略会圆桌论坛纪要)

2016/12/01:当“前高后低”遇上“祸水东引”(年度策略会纪要)

重磅报告

2017/03/12:新周期?障目的一叶(2017年春季宏观报告)

2016/12/05:当“前高后低”遇上“祸水东引”——2017年中国经济年报

大类资产配置系列报告

2017/03/23:当波动在靠近!——宏观大类资产配置手册系列·第三期

2017/01/17:盈利向上,估值向下——宏观大类资产配置手册系列·第二期

2016/10/10:防御!防御!——宏观大类资产配置手册系列·第一期

政策追踪系列报告

2017/05/09:美联储6月加息几乎“板上钉钉”(政策追踪)

2017/04/20:国内金融去杠杆加码,海外政治事件密集(政策追踪)

2017/03/21:“金融改革+金融监管”两手抓(政策追踪)

2017/03/06:市场预期美联储3月“抢跑”(政策追踪)

2017/02/28:联储表态鹰派,加息预期上升(政策追踪)