4月数据观察

行业总体概述

近日中汽协公布4月行业产销数据,当月汽车总销量208.4万辆,同比下降1.8%;其中乘用车销售172.2万辆,同比下降3.2%;商用车销售36.2万辆,同比增长5.4%。细分板块来看,SUV销售68.4万辆,同比增长12.3%;重卡销售10.4万辆,同比增长51.5%。维持行业“增持”评级。

近期行业点评

乘用车

乘用车销量下滑3.2%稍显疲弱,购置税透支效应渐近尾声。

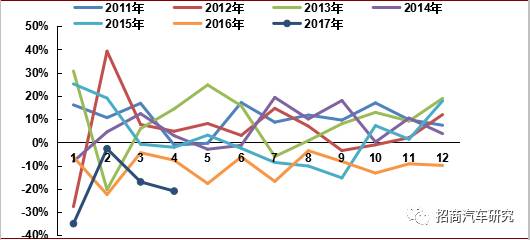

4月乘用车销售172.2万辆,环比下滑17.8%,同比下滑3.2%,总体来看16年末购置税减半退出前的透支消费对行业影响较大,终端消费需求尚未完全恢复。但根据我们与上汽集团的交流结果,预计透支效应分3-4个月释放,第一个月60%,第二个月20%,剩下20%,到4月份透支效应基本结束。加上4月各车企密集发布新车型,5月乘用车销量有望好转。

SUV

SUV延续高增长态势,豪华品牌复苏明显。

细分结构来看,4月SUV销售68.44万辆,同比增长12.3%,是乘用车子行业中唯一销量正增长的板块;其中自主品牌SUV销售35.5万辆,同比增长17.1%,增速仍快于合资SUV。消费升级大背景下,豪华品牌持续复苏,4月销量宝马3.48万(+48.6%),奔驰3.46万(+48.5%),凯迪拉克1.40万(+93.9%)。

商用车

商用车销量结构分化,客车疲弱重卡维持高位。

4月商用车销售36.2万辆,同比增长5.4%,总体保持低增长。其中客车销售3.53万辆,同比下滑21.0%,销量走势依旧疲弱;货车销售32.6万辆,同比增长9.3%,主要系重卡增长拉动。自16年8月实施GB1589治超以来,重卡维持超强增长,4月重卡销售10.4万辆,同比增长51.5%。根据我们判断,此轮治超带来的物流车更新需求接近释放完毕,物流车与自卸车两者增速差逐步收窄也佐证此判断,未来随着基数的走高,预计重卡增速将有所回落。

新能源汽车

新能源汽车销量同比微增7.9%,主要受地补尚未落实影响。

4月新能源汽车销售3.44万辆,同比增长7.9%,环比增长10.2%。细分车型来看,新能源乘用车销售3.05万辆,同比增长45.2%,其中纯电动乘用车25413辆,同比增长79.5%,主要系北京地区新能源指标释放拉动;新能源商用车销售3883辆,同比下降64.2%,产销仍未恢复正常。17年至今仅有7省市发布调整后的新能源地补政策,绝大多数省市地补政策未到位,同时车型数目占比74%的第3、4批推广目录均在4月份后下发,我们预计在6月份之后产品调整完毕、政策监管到位,新能源汽车将放量增长。

库存

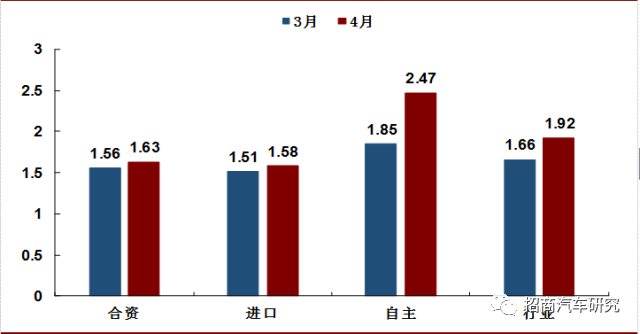

4月库存压力较高,Q2末渠道库存有望恢复正常。

4月CPCA库存系数为1.92,同比上升25%,库存压力仍大。5月份车企开始主动调整产销计划去库存,上汽、长城等前3周批售量环比有所下降,而长安、一汽等4月份率先开始去库存的车企批售量环比回升明显。我们预计行业去库存阶段将于6月末结束,终端库存有望在7月1日新《汽车销售管理办法》实施前恢复正常。

4月数据图表

1

中汽协销量数据,四月份(万辆)

4月汽车总销量208.4万辆,同比下降1.8%;其中乘用车销售172.2万辆,同比下降3.2%;商用车销售36.2万辆,同比增长5.4%。

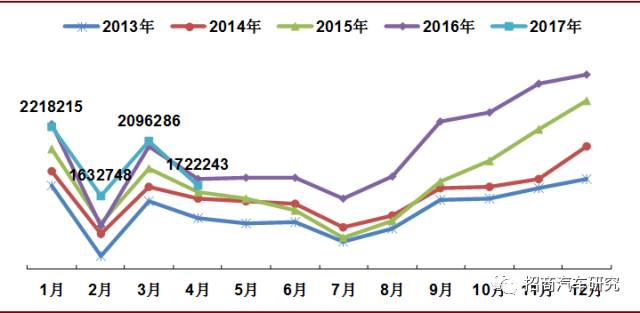

2

13-17年乘用车月度销量(万辆)

4月乘用车销售172.2万辆,环比下滑17.8%,同比下滑3.2%,说明16年末购置税减半退出前的透支消费对行业影响较大。

3

11-17年SUV销量(万辆)

4月SUV销售68.44万辆,同比增长12.3%,是乘用车子行业中唯一销量正增长的板块。

4

16-17年SUV销量及增速(万辆)

自主品牌SUV销售35.5万辆,同比增长17.1%,增速仍快于合资SUV。

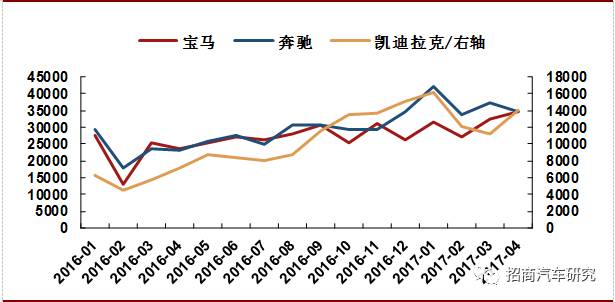

5

16-17年豪车销量(辆)

4月销量宝马3.48万(+48.6%),奔驰3.46万(+48.5%),凯迪拉克1.40万(+93.9%)。消费升级大背景下,豪华品牌持续复苏。

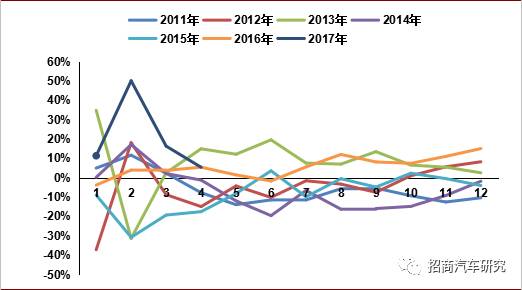

6

11-17年商用车当月销量同比(%)

4月商用车销售36.2万辆,同比增长5.4%,总体保持低增长。

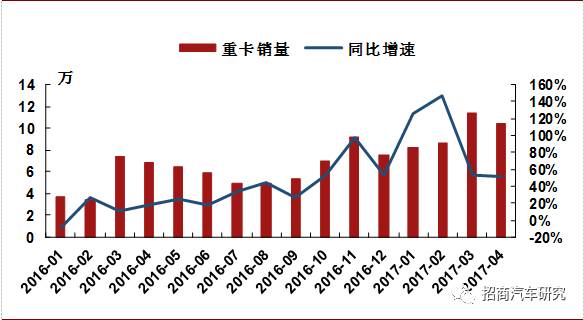

7

16-17年重卡销量(万辆)

重卡维持超强增长,4月重卡销售10.4万辆,同比增长51.5%。

8

16-17年自卸车与物流车增速(%)

物流车与自卸车两者增速差逐步收窄,我们判断随着未来基数的走高,重卡增速将有所回落。

8

11-17年货车月度销量增速(%)

4月货车销售32.6万辆,同比增长9.3%,主要系重卡增长拉动。

9

11-17年客车月度销量增速(%)

客车销售3.53万辆,同比下滑21.0%,销量走势依旧疲弱。

10

17年3月、4月行业库存系数

4月CPCA库存系数为1.92,同比上升25%,库存压力仍然很大。

10

17年4月乘用车分企业销售情况表

报告索引

近期核心推荐:

1.整车

上汽集团:

【招商汽车】上汽集团(600104):业绩符合预期,资本产品迎共振

【招商汽车|公司深度】上汽集团(600104):自主品牌突围,新能源汽车放量

广汽集团:

【招商汽车|公司深度】广汽集团(601238)自主合资齐发力,业绩爆发续“传祺”

【招商汽车】广汽集团(601238):业绩基本符合预期,传祺强势发力

2.核心零部件

一汽富维:

【招商汽车 · 公司深度】一汽富维:低估值零部件巨头,业绩迎强势反转

福耀玻璃:

【招商汽车|每日资讯】福耀玻璃公布H股业绩公告;*ST星马发布重大事项停牌公告

近期行业深度:

【招商汽车重磅 万字干货纪要】智能驾驭,电动未来(详见有道云)

【招商汽车|SUV行业深度一】6-7座SUV上扬与下探:SUV MPV化,MPV SUV化

【招商汽车|行业点评】三元受益,上游投资价值凸显—《促进汽车动力电池产业发展行动方案》点评

【招商汽车 · 行业深度】新能源汽车补贴新政解读——短期承压、长期受益

年度投资策略:

本文为招商证券研究所汽车研究团队出品

如需转载,请和招商汽车组联系

文中投资推荐仅供机构投资者参考,具体以报告为准

详细报告或路演需求请联系研究员或对口销售经理