传递最新理财资讯信息分享最好的理财产品和投资方案

欢迎免费订阅公众微信号:weilicaisong

更多交流和学习请加个人微信:tongbaweilicai

导读

2016年P2P网贷行业共发生75次风投融资,融资规模高达约181.78亿元。而获得风投则对平台来说意义重大。

去年8月24 日,银监会正式发布《网络借贷信息中介机构业务活动管理暂行办法》(下文简称《暂行办法》),明确规定网贷机构应当实行自身资金与出借人和借款人资金的隔离管理,并选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。《暂行办法》给出的整改过渡期是一年。

2017年2月《网络借贷资金存管业务指引》正式下发,明确了网贷资金存管方应为商业银行,界定了网贷平台和银行各自的职责,同时表明网贷平台不得以资金存管公开营销宣传,使网贷平台资金存管得到了进一步推动。行业合规整改大限将至,随着资金存管业务逐渐标准化和流程化,未来存管上线速度有望进一步提升。

距离《网络借贷资金存管业务指引》的正式发布已过2个多月,不少银行在存管指引发布后态度发生极大转变,纷纷积极涉足网贷存管业务,P2P网贷平台资金存管也明显加速。5月5日,中国建设银行广东省分行正式推出其自主研发的互联网金融资金存管产品——“龙存管”,标志着其正式布局P2P网贷存管业务。本文将从存管指引出台后存管变化等方面进行统计分析,并对网贷平台存管数据做一更新。

一、总体情况

据网贷之家研究中心不完全统计,截至2017年5月8日,已有广东华兴银行、江西银行、徽商银行和浙商银行等39家银行布局P2P网贷平台资金直接存管业务。共有389家正常运营平台宣布与银行签订直接存管协议(含已完成资金存管系统对接并上线平台和签约嵌入式存管平台),约占同期P2P网贷行业正常运营平台总数量的17.57%,其中有205家正常运营平台与银行完成直接存管系统对接并上线,占P2P网贷行业正常运营平台总数量的9.26%。

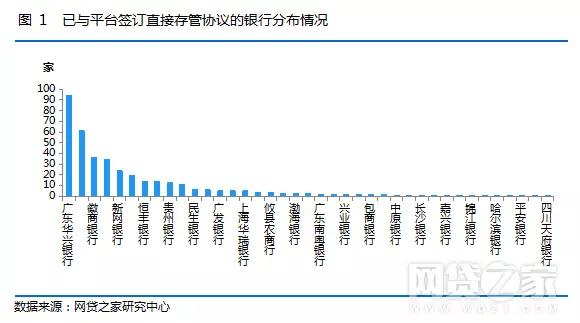

1. 银行分布

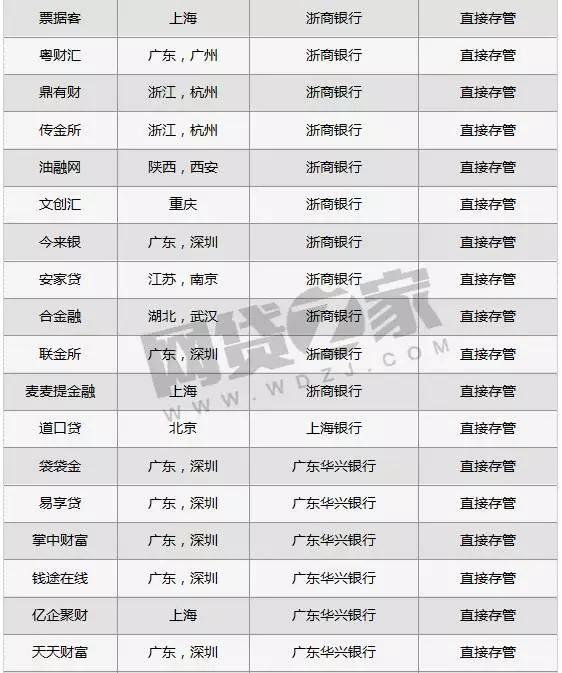

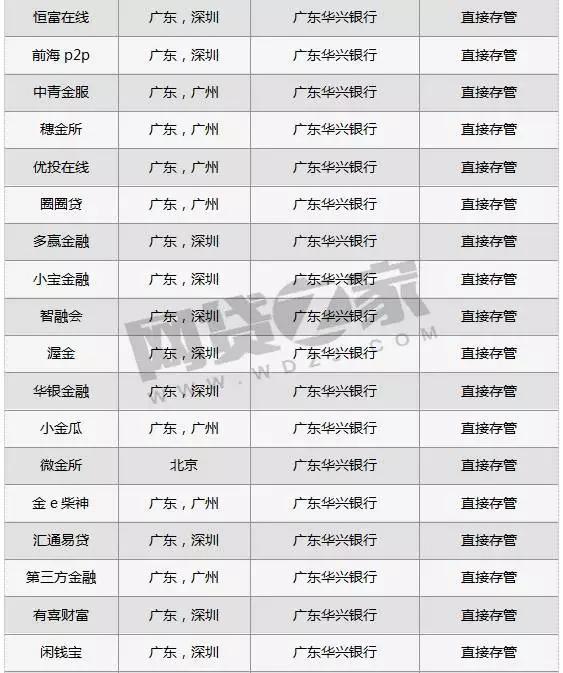

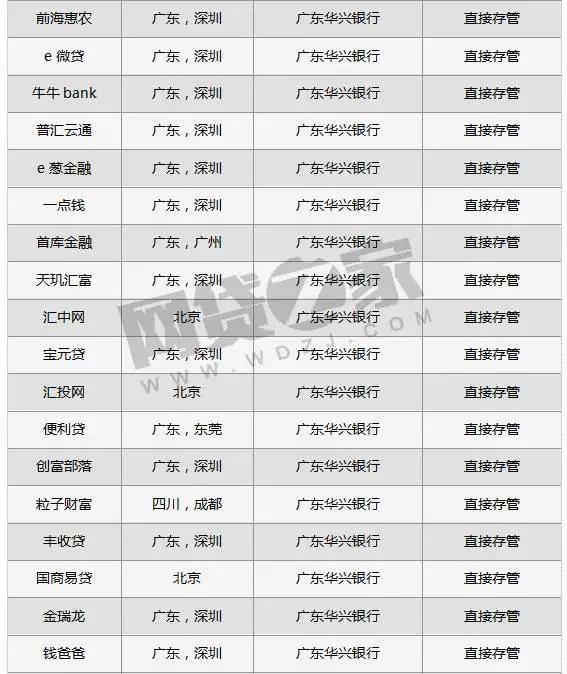

在与平台签订直接存管协议的银行中,广东华兴银行与94家平台签订协议,位居榜首,占签约总数的24.16%;其次是江西银行,签约61家;徽商银行和浙商银行排名第三和第四,分别签约36家和34家;新网银行排名第五,签约24家;其余银行分别签约1-19家。广东华兴银行、江西银行和徽商银行最为活跃,可以看出目前城商行仍为开展网贷资金存管业务的主力。从布局网贷存管业务的银行来看,存管指引出台后开展存管业务的银行明显增多,态度也更为积极,如新网银行在存管指引出台后开始积极推出网贷存管业务。不少银行也在存管指引出台后开始在各地开展网贷存管推介会,如贵州银行、广东华兴银行和江西银行。

2. 地域分布

地域分布方面,全国已与银行签订直接存管协议的平台分布在22个省市,其中广东地区签订直接存管协议的平台最多,有126家;其次是北京,有104家;上海和浙江排名第三和第四,分别有53家和38家。这四个地区签订直接存管协议的平台数排全国前四,占全国已签订直接存管协议平台总数的82.52%。这四个地区的P2P网贷平台数量较多且经济较发达,并有地方性银行如广东华兴银行涉足P2P网贷平台直接存管业务。

3. 平台注册资本和背景情况

来看一下已签订直接存管协议的平台背景和注册资金情况。在这389家平台中,有177家平台的背景为国资系、上市系、银行系或风投系,占签约总数的45.5%。其中注册资本在5000万元(含)-1亿元的平台最多,有157家,占总签约数的40%;其次是注册资本在1亿元及以上的平台,有115家,占已签订直接存管协议平台总数的30%;注册资本在1000万元(含)-5000万元的平台为114家,占签约总数的29%;注册资本在1000万元以下的平台最少,仅有3家。从中可以看出,已签约的平台注册资本基本在1000万元(含)以上,其中注册资本在5000万元(含)以上的平台数占比达到70%,可以判断银行对注册资本和背景有一定的要求,而注册资本在5000万元以上和有背景的平台更受银行青睐,并且背景足够强大,其他硬性条件可能会适度放松。

二、完成银行直接存管的平台情况

1.银行分布

据网贷之家研究中心不完全统计,截至2017年5月8日,有205家P2P网贷平台与银行完成直接存管系统对接并上线。其中广东华兴银行完成上线的平台最多,有63家平台上线直接存管系统;其次是江西银行,有44家平台上线直接存管系统;浙商银行排名第三,有24家平台完成系统对接并上线。这三家银行完成上线的平台占总上线平台数的63.9%。其余银行分别完成上线1-16家。

2. 直接存管系统上线时间情况

据网贷之家研究中心不完全统计,在这205家完成直接存管系统对接的平台中,有66家网贷平台为2月22日存管指引正式出台后上线存管系统;2017年截至2月22日,已完成直接存管系统对接并上线的有23家;2016年完成直接存管系统对接的平台有109家;7家为2015年上线直接存管系统的平台。可以看出,存管指引正式出台后各家平台开始加快银行存管系统对接步伐,纷纷上线存管系统,未来肯定会有越来越多的平台上线银行资金存管系统。不过监管层所给的整改时间已所剩不多,从目前来看真正完成银行直接存管系统对接仍仅有不到10%的平台,对于未完成银行资金存管系统的平台来说仍有不小的压力。

3.已完成直接存管平台中使用双系统情况分布

据网贷之家研究中心不完全统计,在完成银行直接存管系统对接并上线的205家平台中,其中有162家平台已全部转换为银行资金存管系统,占总完成直接存管平台数的79%;43家平台采用的是第三方支付系统与银行存管系统并存模式(不包括虽是双系统并存,但老平台已不发新标,仅供进行原有交易明细查询及提现申请),占总完成直接存管对接平台数的21%,根据存管指引中要求平台仅能选择一家银行作为存管机构,不可多头存管,这些平台可能需要在未来的不到4个月内进行整改,需尽快实现全银行存管模式。

三、总结

不少平台在存管指引出台后与银行签订存管协议或上线存管系统,可见存管指引正式出台后平台和银行均明显加快存管进度,但从目前来看,效果仍不尽如人意,仅有不到一成的平台上线存管系统,银行存管作为平台的硬性指标和标配,未签约的平台仍有不小的压力。不过随着越来越多的银行布局存管业务,未来肯定会有越来越多的平台上线存管系统。另外,随着越来越多的平台宣布签约和完成银行存管,其中不乏一些可能只是风险备用金资金存管的平台企图鱼目混珠虚假宣传,投资人需多方确认识别真伪存管。

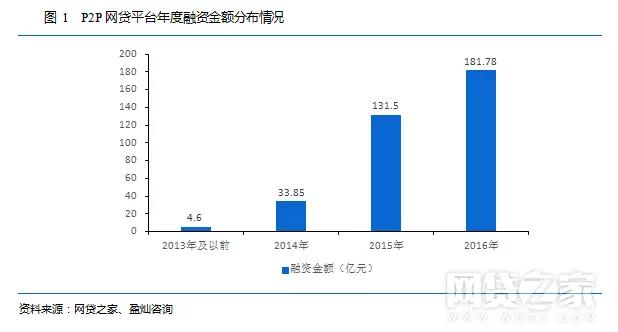

今日,网贷之家联合盈灿咨询发布《2016风投系P2P网贷平台年终盘点》报告。报告显示,2016年P2P网贷行业共发生75次风投融资,融资规模高达约181.78亿元(美元兑人民币汇率按各月平均汇率计算。平台未公告融资规模的不纳入规模统计,规模为“数千万元”的以两千万元估算,其他类同,此数据包含陆金所的融资)。2016年融资金额前20的P2P网贷平台具体融资情况,如表1所示。

截至2016年末,P2P网贷行业总共获得176次风投融资,总融资规模约351.73亿元。其中2013年及以前P2P网贷行业吸引风投融资金额仅为4.6亿元,2014年为33.85亿元,2015年为131.5亿元。2016年为181.78亿元,占总融资金额的51.68%,相比于2015年有较大突破。

从2016年各月融资金额和次数看,1月融资金额高达约86.848亿元,占全年总融资金额47.78%,主要是因为1月陆金所获得的12.16亿美元的B轮融资,这也是P2P网贷行业获得的最大一笔风投融资;其次是11月融资金额约17.68亿元,主要是聚宝匯于11月获得RRJ资本领投的2亿美元A轮融资。此外,8月,P2P网贷行业融资案例高达12次。

从2016年风投投资P2P网贷平台的轮次来看,处于A轮阶段的居首位,占比高达38.67%,其次是B轮阶段占比26.67%,C轮和未公布轮次的分别占比9.33%,天使轮和A+轮分别占比4.00%。

从获得风投的P2P网贷平台地域分布来看,风投机构看中的P2P网贷平台都集中在北上广地区。其中北京最多,19家P2P网贷平台获得风投融资;其次是上海18家;广东15家。浙江也有13家P2P网贷平台获得风投融资。

完成C轮融资的P2P网贷平台基本上都有了比较稳定的业务模式,一定的盈利能力和用户规模。截至2016年末,获得C轮融资的P2P网贷平台仅11家,其中于2016年获得C轮融资的7家,如下表所示。C轮融资金额最高的为微贷网获得由嘉御(中国)投资基金领投,中信建投资本管理有限公司以及东易日盛装饰股份有限公司跟投的10亿元,其次是网信理财获得的由建银国际、三山资本、中信资本、信中利投资等机构的7000万美元。

天鸽互动是中国实时社交视频平台之一。2016年开始跨界进军互联网金融领域,旗下金融科技专注于汽车贷款领域,主要集中在车贷业务,并发展多元化资产端。据不完全统计,2016年分别投资玖融网、商富贷、图腾贷、沪商财富以及果树财富5家P2P网贷平台。其中,图腾贷是由神州泰岳和天鸽互动联合投资。这5家P2P网贷平台的主营业务都是车贷,且业务范围具有地域性。

风投机构对所投资的企业一般会从技术、市场及管理、财务、退出方式及产业价值等几个方面进行评估,以此判断企业是否具备投资价值。相较于一般行业,P2P网贷行业存在政策不确定因素较多,发展变革较快等特点,风投机构在评估P2P网贷平台时,除关注平台的财务状况外,可能关注更多的是平台的合规化程度、金融创新能力、成长空间以及风控能力等。风投资本以逐利为目的,一般会选择上市、被其他企业兼并收购或股本回购、破产清算3种方式退出。

风投机构注资,对于P2P网贷行业具有重大的利好效应。一方面释放积极信号,即投资机构看好P2P网贷行业的发展前景和获得收益的可能性,有利于增强网贷出借人信心和吸引潜在出借人进入网贷行业。

另一方面,风投使得P2P网贷平台资金实力得到了进一步的加强,这是风投最大的作用之一,对于P2P网贷平台来说意义重大。

(1)可提升P2P网贷平台知名度和信用。通过获得风投投资,可以提升平台的品牌和可信度。在政策监管趋严的背景下,这一作用尤为明显。

(2)有利于P2P网贷平台正规化运营。获得投资资金有利于自身平台建设,通过引进关键人才、完善业务流程,使得平台发展更加透明化和健康化。

(3)有利于快速扩大业务规模。在充裕资本的支持下,P2P网贷平台一方面通过广告、活动等宣传营销模式,吸引更多的投资人,提高投资人活跃度,增加客户粘性;另一方面,通过全国布局线下网点,增加借款人获取渠道,从而实现业务规模的有效扩张。

(4)有利于提高平台的综合竞争力。有利于优化平台的服务体验和产品体系,增强业务拓展能力和抗风险能力,推动综合运营实力的提升,整体提高平台的综合竞争力。

获得风投融资的P2P网贷平台都有制定新的发展布局,主要有以下两类:(1)继续深耕P2P网贷业务,在合规发展的同时,从金融科技创新、用户体验、产品、风控体系等多个维度进行全面升级,如草根投资、大麦理财等;(2)集团化升级,转型为综合金融服务集团,将原有P2P网贷业务作为旗下子板块,提供更广泛的金融服务,如团贷网、PPmoney理财等。