作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

事件

5月26日,中国外汇交易自律机制秘书处就中间价报价有关问题答记者问称,近日外汇市场自律机制汇率工作组确实考虑在人民币对美元汇率中间价报价模型中引入逆周期因子,主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”[1]。

[1]http://www.chinamoney.com.cn/fe/Info/38243352

评论

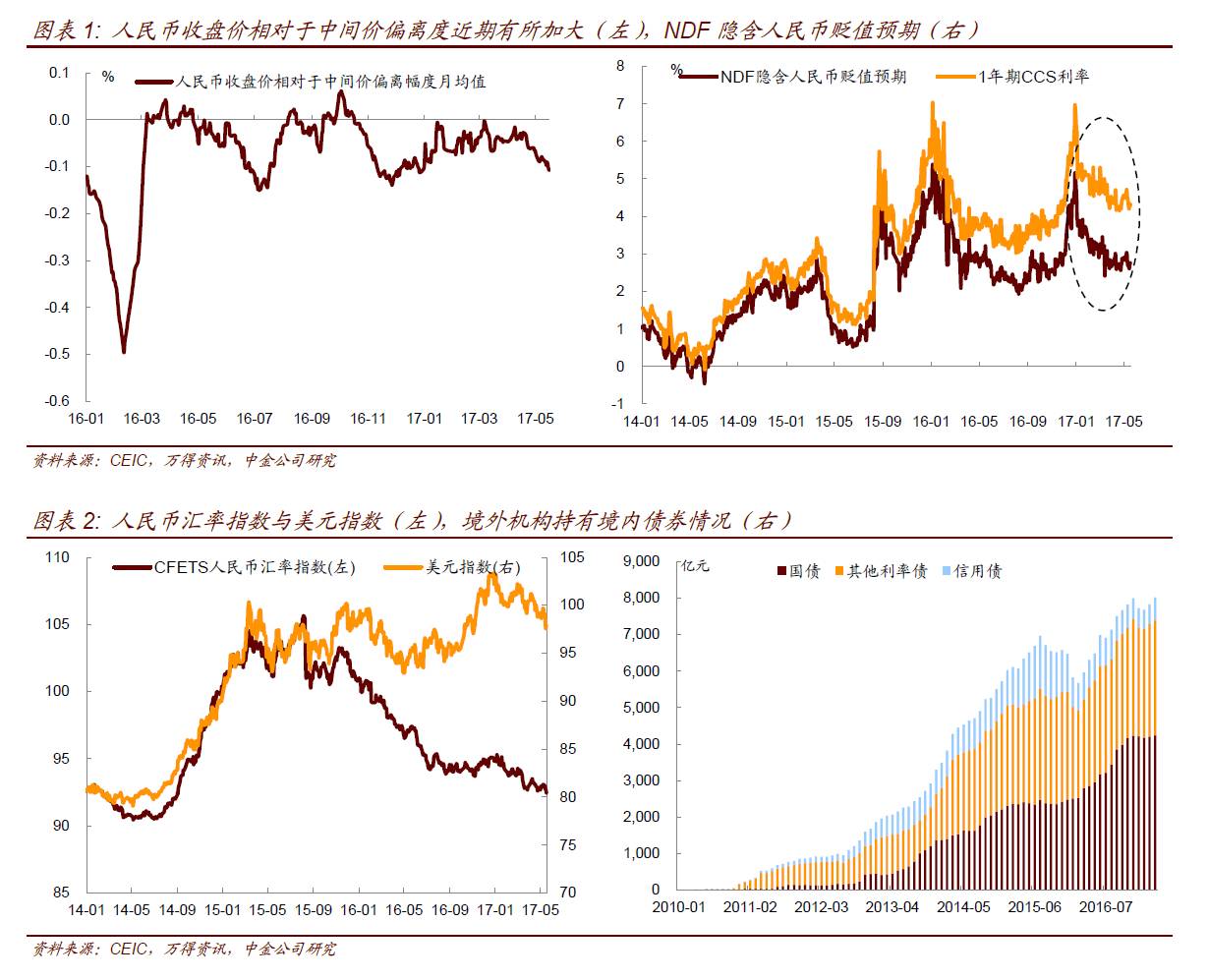

从2015年8月份以来,人民币中间价定价机制经过多轮修改,逐步完善。2015年8月11日,完善了人民币对美元汇率中间价形成机制,强调中间价报价要参考前一天收盘价。2015年12月11日发布人民币汇率指数,加大了参考一篮子货币的力度,以更好地保持人民币对一篮子货币汇率基本稳定。2016年2月份以来初步形成了“收盘汇率+一篮子货币汇率变化”的人民币对美元汇率中间价形成机制,提高了汇率机制的规则性、透明度和市场化水平。2017年2月份将中间价对一篮子货币的参考时段由24小时调整为15小时,避免了美元日间变化在次日中间价中重复反映。

目前,人民币中间价定价机制主要是参考上一个交易日的收盘价,并考虑上日16:30到当日7:30之间篮子汇率的变动,从而形成当日的中间价。从这个定价因素来看,整体考虑因素已经较为完善。但当市场有一个较为强烈的主观预期,而不是反映本身经济基本面和资金流动性的情况下,即使中间价的定价较为合理,但当天市场成交价格是有可能明显偏离中间价的,也就是会反映到收盘价和中间价的偏离上。即收盘价一方面反映了日间篮子的变动情况,但可能也会夹杂了市场情绪,某些时候放大了收盘价的波动。正是基于这个原因,近期央行在中间价定价机制中引入了逆周期因子。我们的理解是,逆周期因子的主要作用就是纠偏收盘价因为市场情绪而导致的放大汇率波动,尽量减弱这种市场情绪而不是篮子波动所带来的汇率变动。

逆周期因子的引入可以使得人民币中间价的定价更加依据篮子整体变动和经济状况,减少了市场情绪的作用。从最近市场汇率的观察来看,4月份以来,人民币收盘价和中间价的偏离幅度有所加大(收盘价往贬值方向走),而美元相对偏弱环境下,这种偏离并非完全是由篮子货币变动带来的。因此这次引入逆周期调控因子将有助于减弱这种偏离。事实上,最近两三个交易日,收盘价从负偏离转变为了正偏离,当然背后也有美元走弱推动人民币走强的因素。

整体上来看,欧洲经济基本面改善、美国税改预期减弱、特朗普交易退潮以及通胀预期走弱等大背景下,美元本身很难回到强势,甚至可能进一步走弱。美元相对偏弱的格局总体有利于人民币汇率稳定,甚至在引入逆周期因子后,人民币汇率可能相对美元会阶段性升值(近两个交易日已经有明显的升值)。我们在本期周报《中国债市对外开放逐步具备天时地利人和》中也提到,美元偏弱的格局,以及中国债券收益率的走高使得中美利差扩大,加上“债券通”开放在即,未来一段时间境外投资者将会增加对中国债券的投资,整体环境有利于中国债市的对外开放。而境外机构更偏好于中短期利率债,将会使得中短期利率债受益,收益率曲线将会逐步重新变陡。

注

报告原文请见2017年5月27日中金固定收益研究发表的研究报告《中金公司*陈健恒:简评*中间价机制引入逆周期调控因子,弱美元格局下利于汇率回稳和债市开放》。

相关法律声明请参照:

http://www.cicc.com/portal/wechatdisclaimer_cn.xhtml