来源 | 2017年上衍原油论坛 编辑 | 扑克投资家,转载请注明出处

本文系中国石油和化学工业联合会信息与市场部主任祝昉在2017年上衍原油论坛的发言 扑克投资家整理

尊敬的姜岩理事长,各位来宾,大家下午好!受大会主委会的委托,由我来给大家介绍一下中国石油市场的现状以及展望的课题。

首先,我想作为即将上市的石油和化工产品来说,我们大家很关注,把这个点聚集到中国,我想看看中国的情况是怎么样的,所以我想今天报告有这样几个内容。

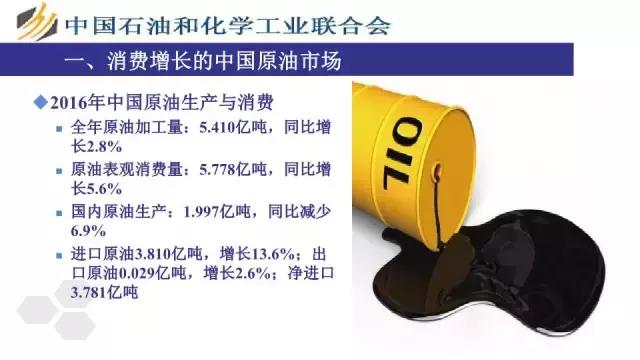

第一,消费增长的中国原油市场。首先我们来看一下2016年中国原油的生产和消费的整体情况。我们全年的原油加工量是5.4亿吨,同比增长2.8%,原油消费量达到5.778亿吨,同比增长5.6吨。国内原油生产1.977亿吨,同比减少6.9%,原油进口3.21吨,增长13.6%,出口原油0.029亿吨,增长2.6%,净进口是3.78亿吨。

刚才赵会长在致辞里提到了,整个原油产业有6.5万亿的价值链,这体现在什么地方?从国内原油开采看,我们达到4890亿元,而原油加工,包括成品油在内,价值是2.88万亿。此外,还有下游的合成材料,有1.45万亿,有机单体1.66万亿,以及化学品,包括涂料等产品,这里头整个加起来超过6.5万亿。其实我们在算的时候,并没有包括下游的塑料制品、橡胶制品、医药,要把这个算出来,所能撬动的杠杆还是非常大的,这是在2016年能看到的市场价值情况。

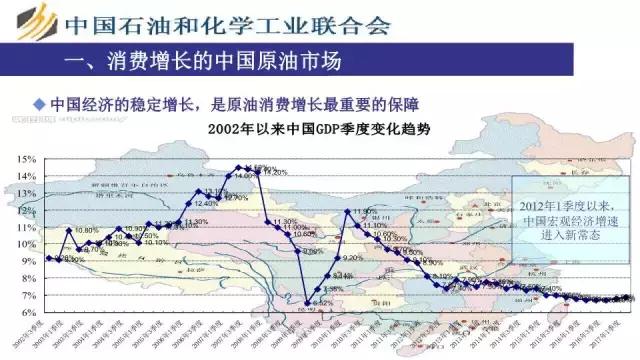

下面这张图是我们做的从2009年以来每个季度国内原油的消费趋势,虽然说存在着一些季度性的差别,但是从这个图上大家可以看出来,从2009年一季度开始,虽然只是在0.85亿,但是到2017年的一季度,表观消费量已经达到1.51亿吨。因此可以说国内对原油的消费还是呈增长态势。

把它与我们的宏观经济GDP相比可以看到,即便进入到经济新常态,经济增速放缓的情况下,油的消费还是增长的,因此我们可以有这样一个概念,中国经济的平稳增长,对于能源,对于原油产品的需求还是持增长的态势。

我们再看看下游的消费,也依然是如此。大家可以看到,即便是在受到金融影响,2012年以来的新常态,经济增速在放缓,从总体趋势来说,原油也好,成品油也好,消费还是增长的。

当然,这两年出现了一个分化,大家从这个图可以看到,我们的汽油消费依然在飞速地增长,和终端消费有关系,而受到经济放缓的影响,我们可以看到柴油消费出现放缓,当然这里头并不是因为经济的影响,我们也深度分析了,柴油放缓其实和产业的布局结构有大的关系。原来有很多的原料,包括煤也好,从中西部地区运到沿海,这几年产业结构的调整,原料的大进大出减少了,所以对于这样的运输资源,柴油的增长现在放缓,甚至有下降的趋势。但是从总体来看,我们可以看到成品油依然还是上涨的。

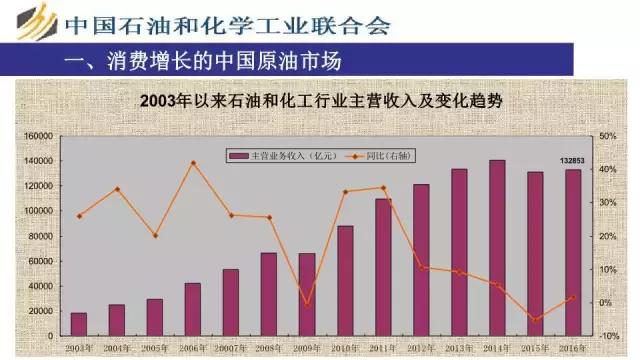

同时,原油这个产品作为一个原料,我想大家要关注到,这样一个原料产品下游需求是什么样的,我在这边给大家做这样一个图,从2003年以来有15年,整个石油和化学工业,拿原油作为原料为主,我们可以看它的增长,由于国内的经济依然保持非常稳健的态势,因此对于下游石油和化工产品的需求来说,依然还是保持得非常好,所以我们可以在这里非常有信心地说,无论从能源还是原料角度来说,燃油的消费在中国依然是保持增长趋势,这是第一个概念。

我们再来看一下产业布局。我称为布局逐渐完善的产业结构。我们看这样一张图,从原油的产量和进出口来看,主要是这样两个情况。首先看产量,国内主要几个产油省大家可以看到,黑龙江、陕西、天津、新疆、山东、广东、辽宁,这是主要的产油省。而从产油的情况来看,受到成本油和国际原油价格低的情况,我们可以考虑更好地去应用外盘的油。

所以我想在这里,2016年的原油产量有所下降,但是从产量的分布情况来看,大家可以看到,相对来说还是比较集中于中西部的省。另外一个饼状图,主要的进口国像俄罗斯、沙特,这些是主要来源的进口国。在这样的结构下,我们可以看下游的情况是什么样的。

大家都知道,2015年开始赋予地方独立炼厂原油使用权的核查机制,从2016年的统计来看,淘汰的落后产能是5808万吨,截止到2016年底,中国国内现在的原油加工能力,按照石化联合会统计的口径是8.04亿吨,这是我们现在能看到的。下面我有一个分省的加工图,如果看起来不清楚,用下面这张图看。

这张图上,主要可以看到中国目前原油的下游加工,主要集中在长三角地带、珠江三角洲地带、渤海湾地带以及产油省,像黑龙江,原来新疆有产油,同时也有陆上石油进口。从这个图中能看到,整个2016年海上原油3.54亿吨,国内接近2亿吨产量,再加上陆路的0.26亿吨,所以形成了布局比较完善的产业结构。可以说我们现在整个从原油生产、进口以及下游来看,在产业链上我们认为已经形成了一个逐渐完善的产业体系。

第三,中国市场前景展望,特别是上期所要上原油期货,我们是怎么看的。

第一,中国的原油消费将继续保持一个稳定的增长。虽然说刚才也提到了,赵会长说有一些新能源,如可燃冰,替代原油;但是无论如何,大家要明白这样一个概念,至少在三到五年内没有看到原油有消费减弱的现象。因此从原油的角度来说依然还会保持增长的态势。

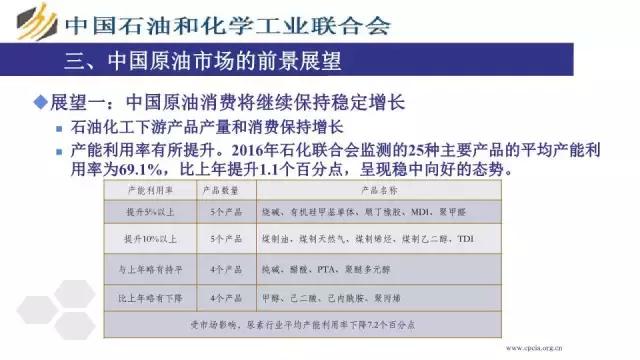

特别是从产能利用率的情况,也按照联合会2016年监测的体系来看,确实,刚才我给大家看了趋势图,我们下游的化工产品从2015、2016年销售收入在出现一个增长放缓的迹象,但是大家别忘了,就像今天早晨姚景源先生所说的,有这么大的体量,现在已经到了每年消费5.5亿吨量的基础上,我们往上快速增长有难度,但是从下游的开工情况来看,我们觉得依然能保持持续较好的态势。

近期发生了一个大变化,由于PPI和CPI倒挂结束,上游连续54个月的PPI负增长,从图上来看已经发生了逆转,逆转的结果我想给大家这么一个概念,上游的价格波动,对下游可以进行正常的传递,这个传递在近期可能会弱化,但是从这么多年历史大数据的研究情况来看,传递还会维持相当长的时间。在近两年之内,虽然说下游存在一些产能过剩、结构性过剩的问题,但是有基础消费,所以我们觉得,原油的价格波动还会顺利在国内往下游传递,这是我们希望大家关注的第二点。

第三,煤化工。它对原油来说影响很大,我们在十年前讨论油的时候,很多化工产品基本上都是以石油天然气为主,但现在我们知道,中国新型工煤化工的异军突起,可以煤制油、制天然气,制烯烃、制乙二醇甚至制芳烃,新型煤化工对于原油的消费将会起到一个不确定的抑制增长的作用,特别是近几年我们观测到的煤化工的膨胀发展,投资非常迅猛,我们也可以看到,煤化工出的产品对石油路线的产品带来了一定的冲击。

当然这个时间相对来说还是长效的,从总体需求来说,聚乙烯也好、聚丙烯也好,下游很多产品依然还是要进口,这里头有威胁,但是石油和化工行业对外依然是逆差的,原油我们知道要大量进口,按理说炼油应该好一点,但现在炼油下游也有很多产品要进口。到了化工产品这是不是要出口?石油路线这块还有很多产品是进口的,比如我们监测的1402个品种,2016年进口金额排在第2位的是PX,在前20位里还有聚乙烯、乙二醇等很多石化产品,因此虽然有抑制作用,但是总体来说,下游的旺盛需求还依然存在。

第四,一次能源现在在发生一些变化,特别是中国整体的一次能源的消费结构现在在进行调整,我们可以看到,页岩气、天然气,还有绿色可再生能源等,是否对原油需求带来影响,我们觉得这个变化依然是相对来说比较中长期的事情,只能逐渐形成逐渐影响,因此我们认为:未来一次能源的变化也会影响到对于原油消费结构的问题。此外,民营企业的引入正如我们看到的,以山东地区为主,特别是开展的进出口贸易等等,能够对我们的产业带来新的再平衡过程,我想这也是2017年以及未来所要考虑到的变化。

另外在下游,新能源汽车最终的问题是要考虑到下游消费,中国现在有一个最大的变化,我们在观测的时候是新能源汽车,未来包括我们所说的,现在大家说的电池的汽车、氢能汽车、太阳能电池。

我们跟清华大学在进行技术交流的时候,在进行未来远景科技交流的时候,他们认为电池是一个方向,但很有可能未来氢能是一个主要的,无论怎么样,消费同样会为原油有影响。我想这对于未来来说,是值得大家关注到的。

最后,总结一下,我想给大家这样一段话,随着中国经济继续保持平稳发展,原油在较长时间内仍将是我国重要的能源与原料的来源,原油的消费与价格在较长时间内还会继续影响中国石油和化工行业的经济发展。无论是煤也好,轻质原来、新能源的发展也好,都是长期的渐进影响,短期内难以替代。所以我们认为原油这个品种如果上期所要上,确实是在未来较长一段时间内,仍将会在中国经济,在能源、在原料上会保持非常重要的地位,我的报告就到这,谢谢大家。

PUOKE 重磅延伸

美国原油出口:亚洲贸易流向与价格新格局

本文系Argus中东及亚太地区原油与液化气VP Alejandro Barbajosa在2017年上衍原油论坛的发言

今天我主讲全球石油市场一些新的发展,有两个重要的发展,是相辅相成的,这是我们需要讨论的。在我们要上市石油期货的时候,要考虑到这两个发展。首先,我们要知道OPEC开始管理自己的产出,他们产出石油量是有一定配额限制的,今天在OPEC国家在维也纳开会,讨论他们是否在未来6-10个月当中继续减产。

这些减产的动作主要是为了要加强石油的价值,但同时它也可以提高平均价格,这个时候美国就会开采页岩油、页岩气,石油本来被认为是成本非常高的原油,但是现在产量边际成本已经下降了,同时在这个低价环境下,美国在大幅度增产,这可以让美国在全球范围内加大出口,尤其是向亚洲国家出口,尤其是对中国市场的出口。正是因为这样,今天我要强调这一点,有一些企业一直想要进军中国市场。

下面让我们看一下OPEC国家产出以及政策,从这个表格当中可以看到,在未来几个月当中可以看到产出是会下降,在今年第三季度,你可以看到全球石油量是下降最大的,这是OPEC想要达到的,因为过去它的产量太大,在过去两年当中他们大幅度增产,这让整个市场变得非常动荡,现在价格甚至是低到50美元一桶,所以今年的第三季度大幅度减产将会在第四季度有所收窄.

然后2018年第一季度又大幅度上升,在全球石油储量方面2018年第一季度会大幅度上升,因为长期的价格都比较高,就意味着在OPEC国家放开产量之前美国的页岩油将会大幅度增产,所以全球石油储量会上升。这样的话石油价格就会维持在50美元左右,应该不会在长期内上升到60美元一桶,所以今年一直到年底价格是有一个好的预期的。

但是这是基于美国不会大幅度增产页岩油条件下,现在美国的页岩油平均成本是35美元一桶,另外还有其他的石油增产源泉,比如说伊朗,一直加大对欧洲石油出口,也加大对亚洲尤其是对中国和印度出口,因为制裁已经被解除了,但是在他的主要出口是亚洲市场。

伊朗大幅度石油流出和伊拉克有关,伊拉克是第三大石油出产国,再和沙特比较一下,沙特现在由于OPEC新政策大幅度减产,你可以看到伊朗和伊拉克联手以后,他们两国成为了和沙特在OPEC当中共同的超级大国地位。

再看看中国的石油进口,我们按原产国划分一下中国原油总进口,可以看到在去年年初的时候来自迪拜和阿曼石油量比其他地区多出很多,至少与WTI价格比是这样。在过去几个月当中,我们又看到中国对于中东生产国的依赖程度下降,尤其是对迪拜相关的石油产出。

其石油进口更加多样化,他从西非和欧洲的西部和北部,同时还有美国进口很多石油,美国已经成为中国市场重要原油商,WTI标准现在又和全球指标一致了,你可以看到WTI的标准和其他的石油标准是差不多的,它也决定了其他市场的节奏,因为WTI价格在全球范围内定价标准,这一点对于中国的石油期货上市是非常重要的,因为美国和拉丁美洲的石油将会是中国炼油厂用油的一个来源。

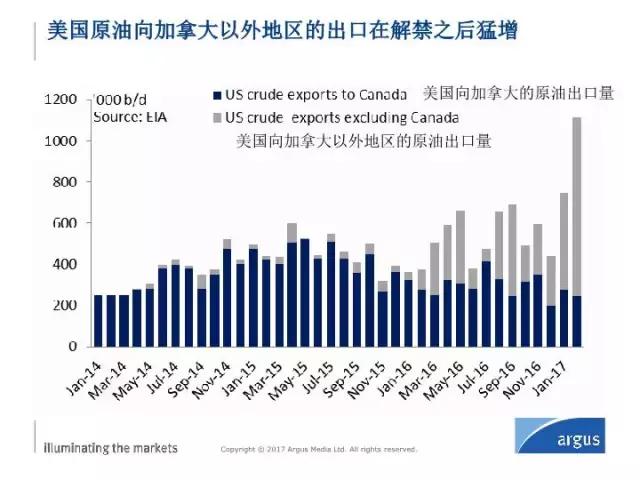

看看从美国来的石油,美国石油出口。最近其每年产出达到110万桶,再看一下这么多产出当中,有多少去了加拿大,有多少去了其他地区。这张图最后一部分,可以看到美国出口量有70%是没有去加拿大,其中50%的产出是来到亚洲,所以我们可以看到每天基本上有50万桶美国产出原油来到亚洲,其中最大一部分其实是来到了中国市场。

这些石油都是哪来的,主要是来自于帕米亚盆地,未来四年他们产出翻一番将达到每天60万桶,每天将会达到250万桶,250万桶当中150万桶每天是来到亚太地区的,所以亚洲石油供给版图已经完全改变了,我们看到很多主要国企和炼油厂已经开始丰富其供应商构成,同时着手加强他们的生产力。

接下来让我们结合衍生品市场一起来看美国石油出口的增加,阿格斯WTI内陆原油在持仓量方面翻一番,我们非常关注,同时看看WTI持仓量,已经到了每天2.2亿桶,之前是8千万,这个持仓量和迪拜是差不多的。我们可以看到从澳大利亚和其他国家出口到中国的量是差不多的,而美国出口到中国的量是越来越高了,这也影响了中国的进口价格,也就是说WTI对于中国的进口价格是影响非常大的。我们可以看到WTI价格走势其实要比布伦特价格走势更加平稳一些,这和我们的表上是一致的,所以对于亚太地区来说,我们可能越来越放弃布伦特而选择WTI。

看看美国对于亚太地区的出口,我们可以看到,下个月底每天将会增加2亿多桶,通过这个油气管道来传输,这对于出口来说是很重要的,同时每天也会有差不多25万桶原油流向中国。美国原油有着稳定的质量,现在出口还在起步阶段,这个出口量越来越大,我们会让石油价格和国际市场相比更加低一些,这可能也会加大从美国向太平洋亚太地区的出口。

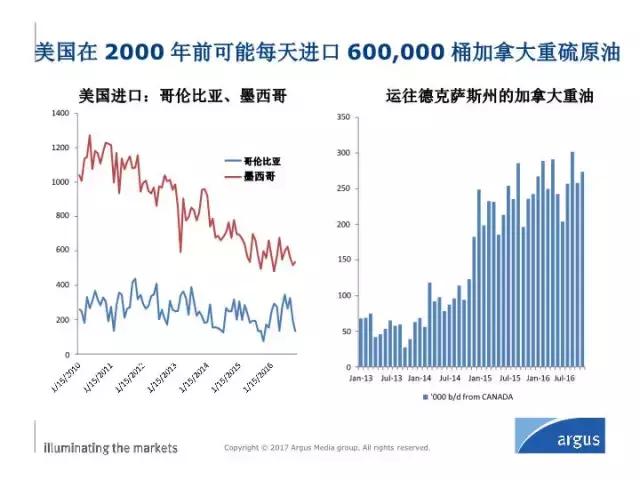

同时,加拿大重油的产量也会越来越大,比如说加拿大重油出口到美国的量每天达到25万每天,今年底达到65万桶每天,这将会和中东产油国相竞争。就中国进口而言,中国现在已经远离中东和OPEC国家,它已经把眼光更加放远,不局限于中东地区了。

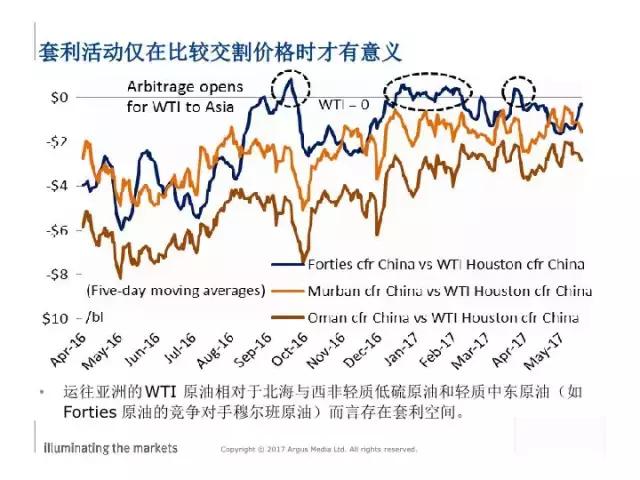

下面比比迪拜和WTI价格,我们可以看到在过去几个月当中,WTI价格是更有竞争力,比迪拜价格更有竞争力,除此以外这个价格我们也是从美国运向宁波港口价格是非常有竞争力。

如果把WTI价格和40种来自北海石油价格相比的话,你可以发现图中的三个圈,WTI每天价格都更加有竞争力,所以现在我们看到美国向中国出口原油,WTI原油量增得很快,而不是像北海或者是来自西非这些原油一样,现在我们看到很多中国炼厂喜欢美国的原油。

现在有另外一个油对中东构成影响,我们看到来自加拿大的WCS重质原油,这个油在宁波进行交付,其价格经济性高,所以我们已经看到最近有很多WCS油船不断来到中国,供中国使用。

我们阿格斯一直想给这个价格市场带来更多透明信息,我们希望还可以给这个市场加入更多成分,来帮助上期所形成一个更有效期货活跃。

我想强调一下WTI和迪拜油之间的关系,我们想看一下未来和迪拜有布伦特油怎么样的联系,以及WTI期货价差怎么变化,WTI和迪拜相对油现在用红线表示,这是两者之间价差,也就是说美国原油现在越来越有竞争力了,尤其是对于中国和亚太地区市场来说。

如果我们回头来看一下所有的这些原油市场标准,基准价格情况,我们想看一下这张图右半边,你会看到现在每一个价格背后流动性其实是很不相同的,不过我们看到每一个月,可以看到成交的不同笔数,每一个月每一个季度都会有不同,他们很多价格开始进行相互趋同,在2016年第四季度我们看到了这样的情况,这些价格可能比现在我们中国正在用的价格更加有效。

我们看看在没有交易日市场情况,看一下对于美国墨西哥湾原油,他们市场结构和流动性是怎么样。我们可以看到其实,如果我们和迪拜油进行比,我们知道迪拜油是一个参与者,右边这半边是没有交易的日期,对于这些WTI的原油来说,我现在没有说起价格趋同的事情,我只是想说对迪拜来说有三天他们是没有产生任何价格发现功能,所以这就是为什么觉得中国市场可能会越来越多去看,从美国这个更有流动性市场来的价格,给我们带来怎么样的价值指导意义。

最后想比一下各个不同油种的情况,这张图更加告诉我们,美国墨西哥湾油更有利成为定价枢纽,美国有巴肯还有其他产油区,对重度油还有WCS为代表,我想提醒大家,我想说美国墨西哥湾油非常有潜力,能够成为新的原油定价中心,但是这个必须要考虑到到中国市场运费价格,所以非常感谢大家的收听,谢谢。