1.我们把微信做成了“搜索引擎”,回复关键字即可阅读相应文章。

现已开通品种系列、金融系列、人物系列、交易系列、周末系列。赶快回复“目录”索取吧~

2.您还可以回复01—— 10 共十个快捷数字,查询期货网站最新行业新闻、研究报告、操作建议和交易心得等内容。

来源:兰格钢铁网

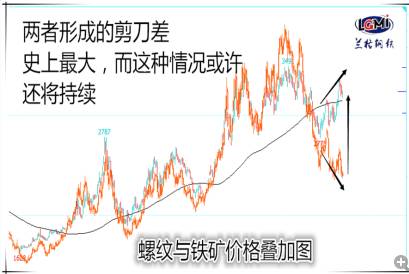

这段时间,螺纹钢在下游需求的拉动下涨势热闹,而原材料端的价格却只是象征性的小幅回升。在这样的背景下,螺纹钢的盘面利润已经达到了近年来的高点。

钢厂乐开了花,可是却苦了原材料端。况且螺纹钢的涨势并没有如以往那般带动铁矿和焦炭价格上涨,这貌似也验证了马太效应:即强者愈强,弱者愈弱。

那么钢与矿在强弱分明的争端中到底如何演绎?价格的涨跌 ,背后都有一个或者若干事件在传导产生支配 ,如果没有找到为什么?那只是没找到线在哪里。

兰格观察认为,据5月25日中国证监会副主席方星海在第十四届上海衍生品市场论坛上的发言来看,钢与矿的走势或许已经涉及到国家层面的定价权博弈。

串联的时间轴 制衡被打破

兰格观察在上篇文章已经列举了目前多空双方的主要观点,多头的理由很清楚:一带一路预期、期现大幅贴水,库存真的很低,需求还不错,地条钢、中频炉不是闹着玩,去产能是大战略;

而空头的理由也很明确:未来对中国经济增长的担忧,金融监管,以及在钢厂高利润驱动下居高不下的粗钢产量,铁矿价格不振,还有六七月份高温、暴雨等极端天气因素。

在这样多空处于平衡的风口中,钢价已经上涨近一个月,但逐渐更多的利空开始浮现,而新利多屈指可数,制衡正在被打破。

新利空如下:

①5月23日,一年期Shibor继续高于一年期贷款基础利率(LPR),这是一件过去43个月以来从未出现过的事件,利率倒挂让市场抢粮”的紧张情绪“曝光”,这才距央行4,600亿放水不过10天光景。

②5月24日傍晚,据澎湃等媒体报道,继河北省保定市出台最严限售措施后,广东省珠海市也在尝试“10年限售”的土拍模式,虽然没有普及此模式,但市场还是对未来预期会有一定恐慌;

③5月24日据中国证券报,银监会将违规开展房地产信托业务列入2017年信托公司现场检查要点。这意味着,海外发债被叫停后,房企通过信托公司融资这一重要渠道也遭遇收紧;

④5月24日穆迪下调中国评级,美联储连续释放所谓强烈的加息信号,并预期在9月开始缩表(缩表猛于加息,缩表掐断美元源头,加息只是让美元回流)

⑤5月27日,据中国证券报,二季度固投增速或降至8.8%,房地产市场大概率进入调整降温、基建投资高速增长难度加大、产能过剩继续压制工业投资意愿、投资资金成本面临走高压力、个别省份投资出现断崖式下降等问题。

新利多如下:

中国央行表态将在6月上旬“供水”,依然是市场针对流动性问题。

钢与矿的撕扯 中美的定价权

无论钢材还是铁矿每年都绕不开供需、库存等一系列现实问题,但价格总有时不按理出牌,为何这次铁矿石率先发难?今年3月份开始,美国盟友澳大利亚政府就首先警告,铁矿石价格或暴跌40%,在本国经济与中国高度关联的澳洲政府发表警告,尚属首次。之后外媒机构不断抛出铁矿石大跌的言论,国内铁矿石价格应声而落。

兰格观察猜测,这正是美国在加息周期下,利用定价权从原材料端强迫拉低中国大国企(尤其是钢厂)的整体价格,降低利润,而使其无法更充分应对6月将来的美联储加息(概率为80%)带来的冲击。

如果被动跟随加息,(今年中国有过两次变相加息,但对国企冲击不大)将大幅提高国企的融资成本。此时,多家大企业在股市上股权质押接近红线的背景下,提高国企利润,是对目前格局的最好保护。同时重化工代表的钢厂利用其自身的定价优势,可以与外部定价抗衡,这是场拔河比赛。

所以我们看到了穆迪下调中国评级的第二天,中国股市大涨,第三天离岸人民币大涨。这些都隐含国家队身影。

从以下两点可以看出,国家对目前国企的做法是支持的

①证监会副主席方星海在讲话中明确引入原油期货,这又是一场定价的较量,而猜想最终目的是为了瓦解石油美元,加速推行人民币国际化的大战略,在资金外流极度收紧的情况下。未来商品市场将成为下一个资金“泄洪口”。

②据5月26日财新消息,管中窥豹,黑龙江最大钢企和煤企获“无还本续贷”政策帮扶,可以看出“僵尸企业”难于短期利用自由市场因素进行优胜劣汰,政府层面还是给予关照,所以钢厂利润的坚挺,目前政府不会过多干涉,但这种情况很难长期持久。

节后价格猜想 布局的开端

市场上无论多空都没有对与错,只有市场给予的最终答案才是正确的。目前螺纹期货在一周内减仓了几乎50多万手仓单,上行过程中的减仓意味着动能的衰退,或者资金对其后市预期再次产生了严重的分化。到底是买现实还是买预期?

现货层面价格的相对坚挺与期货层面价格的回调深度产生了反差,兰格观察认为,现货当前价格的稳固不可持久,最终会被期货带着走,节后螺纹钢期货还会围绕在3,300元/吨的价格产生博弈,之后价格大概率会再次回落至第一支撑位3,160元/吨附近开始反弹。

当然如果情况不配合,某些不确定因素导致整体金融市场悲观情绪扩大,价格可能打深至3,100元/吨下方后反弹。

但铁矿石仍将维持熊市,下跌速度快,上涨被动且慢。言简意赅,买螺纹空铁矿依旧是套利的优化配置。

但如果螺纹在节后的前半个月出现暴力拉涨甚至上冲至3,800元/吨附近,恰恰这不是笔者想看到的场景,一旦就此回落,下半年螺纹的好日子将不在。且一旦螺纹钢的走势无法再为铁矿提供支撑,1.4亿吨的矿石库存随时可能会对铁矿价格形成进一步打压,从而反过来拉低螺纹价格,这是一个恶性循环。

钢材最佳上涨时间仍然是等加息靴子落地后,也就是预期成为现实并消化10个交易日左右,价格在低位夯实大底,再结合7-8-9月逐步修复的数据(5-6月份经济数据不会太好),价格才有了更安全上涨的资本。

版权声明:和讯期货除发布期货市场行情评述、行业要点解读等原创文章外,亦致力于优秀财经文章的交流分享。部分文章推送时若未能及时与原作者取得联系并涉及版权问题,请及时联系删除。