本文由《清华金融评论》与况客科技联合推荐

文/麒鉴

储蓄存款一直是我国居民的主要金融资产,不仅是为了方便和安全,也有保值增值的功能。但从前几年开始,我国进入了低利率时代,存款利率不断走低,目前已经进入微利时代。

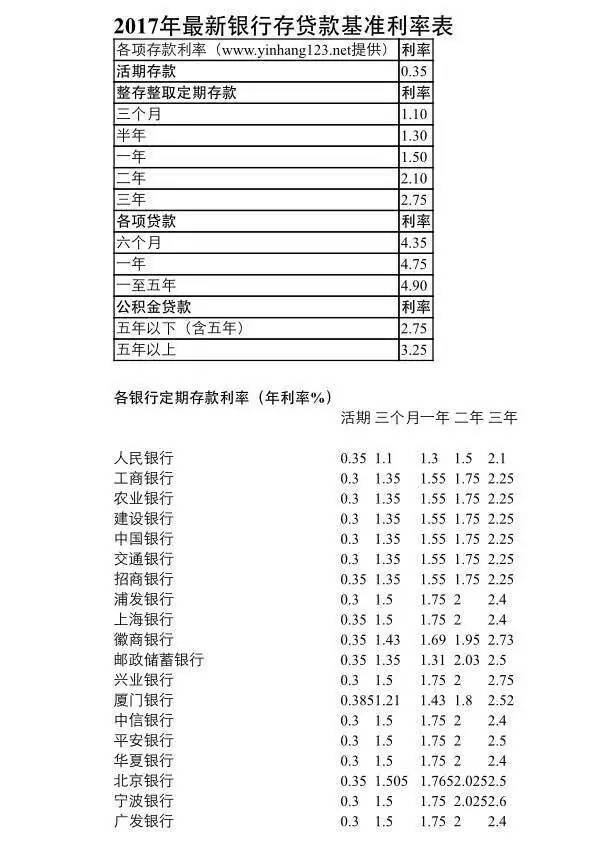

可以看出,我国商业银行的存款利率国有大银行只有在存款期限五年以上才能得到2%以上的利率,股份制银行和地方商业银行只有在存款期限在3年以上才能得到2%以上的存款利率。

但物价情况如何呢?多家机构预测,2016年12月CPI同比涨幅或为2.3%,2016年CPI全年上涨2%。多位专家表示,2017年猪肉价格有望迎来上行周期,加上PPI的传导效应,物价整体或出现抬头的趋势。

社科院中国经济形势分析与预测课题组预测,2017年第一季度至第四季度,CPI涨幅分别为2.0%、2.2%、2.3%和2.4%,呈现逐季上涨的发展态势,2017年全年CPI为2.2%。

这些数据对比可以看出:一是存款利率低于物价的增长幅度,导致居民存款实际利率为负的局面。二是存款利率目前没有上调的迹象,而物价进入了持续上涨的通道,物价有望继续上涨,存款负利率持续加重。三是实际上进入了低利率高通货膨胀的时代。

在这种情况下,将会出现以下事实:一是把钱存在银行的收益少得可怜,如果考虑物价上涨因素实际上在减少。二是你的账面存款虽然没有减少,但你的实际能购买的商品价值的能力可能在下降。三是你的存款利息收益看起来在增加,但你的实际财产却在不知不觉地流失!

有人认为,负利率的时代,工薪族的钱正在被洗劫一空。也许是夸张了一些。但你的钱正在变得不值钱却是事实。有人测算过,你的100万10年、20年以后还值多少钱?

基于1997年以来的数据预测。1997年以来中国的广义货币供应量的年增长率约为16.9%,基于这一数据,预测现在的100万元,10年后和20年后分别相当于今天的多少钱。

基于2012年年底以来的数据预测。2012年底以来中国的广义货币供应量的年增长率约为13.9%,现在的100万元,10年后和20年后分别相当于今天的多少钱。

这个数据是不是真实的结果,笔者没有进行验证,但仍然可以作为参考。至于是不是能到这个程度,我们暂且不论,但作为趋势应该是可以借鉴的。但是,在这种情况下如何进行理财而尽量保持一定程度的增值至少弱化损失呢?

第1, 灵活存款不失为一种选择。

一般人都会有一定的流动性资金,既是生活费也是满足不时之需的意外开支,有人说要预留出3-6个月的生活费,这部分放到活期账上几乎没有收益,你可以放到各银行的天天理财、天天利等随时可以存取、随时可以生息的品种,目前,这些品种的年化利率一般在2-3%之间,每天结算利息,既比银行的一般定期存款高,也能够保证及时的支出需要。

同时,一般人也一定会有一些存款,而所有的存款中五年期定期存款利率最高,目前各银行都在2.25—2.8%之间,所以,如果一定要定期存款,一是将存款分散,如10万元分成1万、两万、7万等三张存单,以防止不时之需时临时取款时减少损失;二是每个月存一次,坚持5年60个月以后就能每个月都有到期存款,如果不需要再继续存款。三是在银行办理定期存单抵押贷款。

第2, 银行理财产品是工薪阶层的选择。

有很多人由于投资能力有限并不能直接理财,目前各银行都有自己的理财产品,风险承受程度低的人可以选择银行系自己的理财产品,目前一般收益率根据理财产品的时间长短和金额大小收益率在2.5—4.5%之间。

这里要注意的是银行的理财产品有两类:一类是银行代理其它金融机构的理财产品,一类是银行自己的理财产品。银行代理的理财产品收益往往较高,但风险相对较大,追求收益高、承担风险能力强的人可以选择这一类理财产品;银行自己的理财产品也分保本和不保本两种,保本的理财产品收益率低,不保本的理财产品收益率高一些,你可以自由选择。前几年不保本的理财产品有一些亏损较多,近几年来名义上不保本但实际上保本的理财产品较多。

第3, 投资黄金和美元等避险资产。

对于普通的家庭而言,相对稳定的避险资产是黄金和美元。目前,可供选择的黄金投资类资产较多,黄金公司、实物黄金、纸黄金和各银行黄金投资产品等都可以进行投资。美元资产目前存款利率较低,理财收益最多2%左右,但在汇率极不稳定的情况下,有将来境外美元需求的如子女留学的人可以持有一定的美元存款。但目前由于外汇管制,每人每年只有5万美元的换汇额度。

第4, 投资房地产。

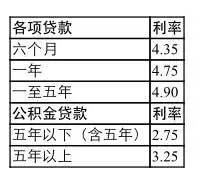

投资房地产可能是目前最受争议的投资,有很多专家都认为中国的房地产拐点将要出现,而房地产税一直是悬在房地产市场上的一把剑。但对刚需的房地产投资者来说,贷款买房仍然应该是一个不错的选择。因为毕竟贷款利率现在也是一个低点,目前贷款利率1—5年不到5%,如果用公积金贷款,贷款5年期以上利率仅为3.25%,所以,如果已经贷款购房就不要提前还款。这里要说的是,商业地产有投资风险远远高于住房地产的投资风险,所以对商业地产的投资要慎重。

第5, 购买各种债券类资产。

债券类资产的优点是收益率较高,有的5%,有的可能7%以上,但是缺点是风险也高,所以需要一定的专业知识和对投资债券的分析了解,要有一定的风险承受能力和一定的专业知识。

第6, 配置一定的保险类资产。

近年来,有一些投资型保险资产面市,投资型的保险产品兼具保险保障与投资的双重属性,一般比较适合那些既有保障需要、又有投资需求的投资者。但对一般人来讲,配置不要超过一定的比例。

第7, 股票市场的股市投资。

股市投资风险比较大,配置一定的股票投资应该是一个重要的选择。但并不是所有的人都适合股票投资,因为在任何情况下,股票市场都只可能是结构性机会,满地抢钱的股票市场不是一个成熟的市场,更不是一个常态市场,所以股票投资只适合那些有一定选择能力和风险承受能力的人。而且,股票投资一般不要超过金融资产的30%。所谓小赌怡情,股票市场投资就当一个怡情的工具好了。但在股市投资过程中,加杠杆要慎重,除非你有绝对好的机会。

第8, 期货期权资产投资。

有人说过,如果你恨一个人就让他去投资期货;如果你爱一个人就让他去投资期货。对于赌性大、风险承受能力强的投资者,可以进行一定的期货期权风险投资,但比例限制在金融资产的30%以内。

第9, 大宗商品投资。

目前,有很多大宗商品品种可以投资,但笔者没有深入研究,风险不详。但笔者一直以为其风险较大,非专业人士不要轻易涉猎。

人人都想发财,但并不是所有的人都能发财,发财也不是一朝一夕就能达到的,需要不断的沉淀与累积,也需要很多的机缘。一般人能做到的仅仅是在低利率高通货膨胀情况下,通过理财尽可能保持自己的资产保值增殖。有一句话说的好:你不理财,财不理你。但理财有风险、投资需谨慎。无论你投资哪种产品,都需要结合你的风险承受能力,量入为出,量力而行,心态平和。

(本文尊重作者意见以麒鉴署名发表。麒鉴为资深自由撰稿人。)

本文编辑:王蕾