关注中子星优财,让你的资产快速增值

目录

1.上周市场回顾

1.1.股市

1.2.商品期货

1.3.债市

1.4.市场情绪

1.5.私募市场

2.重点事件分析

2.1. 证监会减持新规完善市场秩序

3.一周大事

3.1. 离岸人民币升破6.81关口后回吐涨幅 一周HIBOR利率创近5个月新高

3.2. 5月制造业PMI为51.2 连续10个月保持在荣枯线以上

3.3. 央行张晓慧:“跪求资金”、大喊“钱荒”是本能反应 近期市场波动并非源自MPA

4.后市展望

股票

商品期货

债券

5.风险提示

免责声明

投资要点

A股:上周上证指数上涨0.63%,深证成指下跌1.12%,创业板指下跌2.30%。5月26日,两市分别成交1712.39亿元和2080.76亿元,总成交金额达到3793.15亿元,交易额较上周有所下降。上周大盘蓝筹偏强风格继续,目前蓝筹股估值水平相对历史平均水平偏高,业绩增长和利润增长较低,谨防出现泡沫化现象。

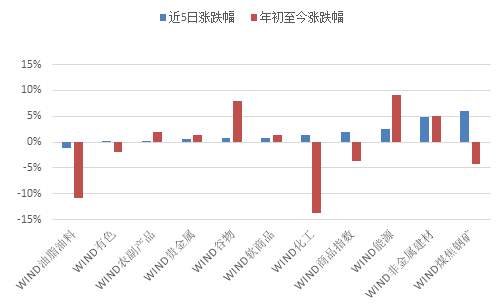

大宗商品:5月30日国际金价收盘于1265.6美元/盎司,国际银价收盘于17.355美元/盎司,美元指数上升至97.30。上周期货市场整体走势出现下滑,贵金属、有色收益小幅上涨;黑色、化工和油脂油料方面跌幅较大,全系品种只有贵金属和有色收益略有上升。上周期货市场整体品种相关性持续低位震荡,各品种收益整体出现下跌,黑色系品种收益小幅下降,有色略有上升。绝大部分品种波动率呈现上升趋势,农产品上周整体波动率出现下滑,持仓方面大部分品种持仓出现下降。整体上看,上周期货市场整体表现较差,预计未来一段时间仍然以谨慎为主。

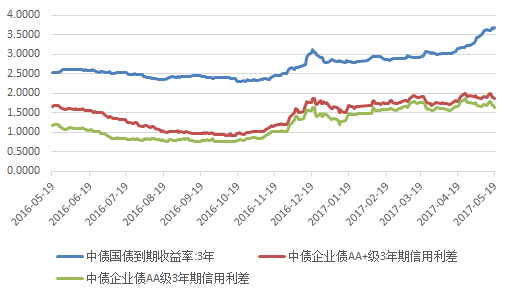

债券:上周4100亿元逆回购到期,逆回购投放3800亿元,上周资金净回笼300亿元。5月27日,一年期国债收3.4651%,较前日下跌0.53BP;十年期国债收3.6499%,较前日下跌0.02BP,中债企业债AA+和AA级3年期信用利差走势出现上升,人民币中间价6.8698。近期债券市场仍然较为紧张,建议投资者继续保持谨慎。

上周市场回顾

上周上证指数上涨0.63%,深证成指下跌1.12%,创业板指下跌2.30%。5月26日,两市分别成交1712.39亿元和2080.76亿元,总成交金额达到3793.15亿元,交易额较上周有所下降。上周期货市场整体走势涨跌不一,贵金属价格上涨,能源、非金属建材和谷物方面涨幅较大,仅有煤焦钢矿、化工和油脂油料出现下跌。上周4100亿元逆回购到期,逆回购投放3800亿元,上周资金净回笼300亿元。5月27日,一年期国债收3.4651%,较前日下跌0.53BP;十年期国债收3.6499%,较前日下跌0.02BP,中债企业债AA+和AA级3年期信用利差走势出现上升,人民币中间价6.8698。

数据来源:Wind、中子星研究

股市

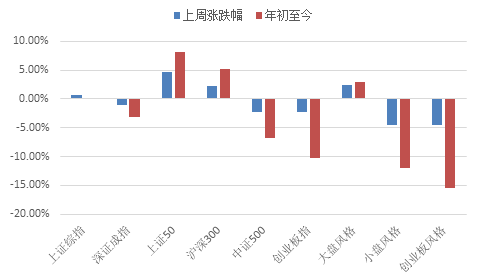

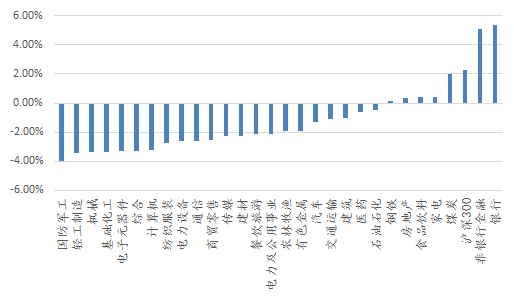

上周上证指数上涨0.63%,深证成指下跌1.12%,创业板指下跌2.30%。5月26日,两市分别成交1712.39亿元和2080.76亿元,总成交金额达到3793.15亿元,交易额较上周有所下降。从市值风格来看,大盘风格表现强于小盘风格和创业板风格,从行业板块来看,过去一周多数行业均出现下跌,银行、非银行金融、煤炭表现较好,国防军工、轻工制造和机械表现较差。

图2:A股市场各指数表现

数据来源:Wind、中子星研究

数据来源:Wind、中子星研究

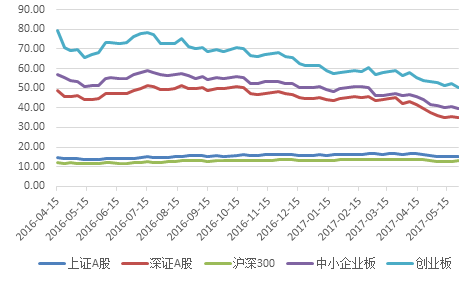

图 4:A股不同市场市盈率比较

数据来源:Wind、中子星研究

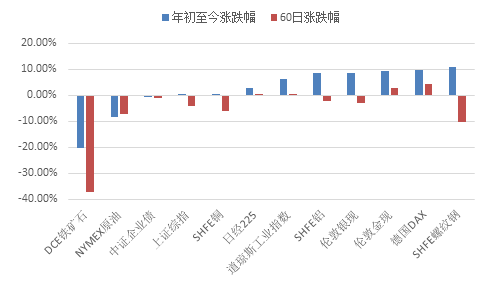

商品期货

近一月前三强:锰硅、燃油、胶板

近一月前三弱:铁矿、沪胶、焦煤

5月30日国际金价收盘于1265.6美元/盎司,国际银价收盘于17.355美元/盎司,美元指数上升至97.30。上周期货市场整体走势出现下滑,贵金属、有色收益小幅上涨;黑色、化工和油脂油料方面跌幅较大,全系品种只有贵金属和有色收益略有上升。

数据来源:Wind、中子星研究

债市

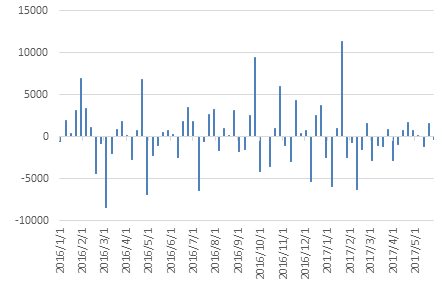

上周4100亿元逆回购到期,逆回购投放3800亿元,上周资金净回笼300亿元。5月27日,一年期国债收3.4651%,较前日下跌0.53BP;十年期国债收3.6499%,较前日下跌0.02BP,中债企业债AA+和AA级3年期信用利差走势出现上升,人民币中间价6.8698。

图6:央行资金周净投放量(亿元)

数据来源:Wind 、中子星研究

数据来源:Wind、中子星研究

市场情绪

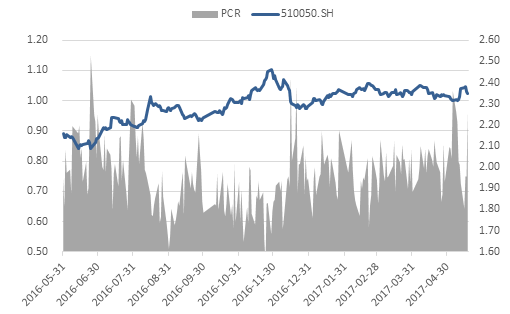

Put-Call 比率是认沽期权交易量与认购期权交易量之间的比值。这个比值在长期以来被投资者认为是一种衡量市场上投资者情绪的指标。上证50ETF期权Put-Call比率维持在57.35%到85.73%之间,总成交505.33万张,日均成交101.1万张,较前一周上升97.02%,期权市场的持仓量较上周有所下降。

图8:50ETF期PUT-CALL 比率走势图

数据来源:Wind、中子星研究

上周iVIX指数处于振荡收于10.88%,认购期权、认沽期权隐含波动率上升,认购期权隐含波动率低于认沽期权波动率,投资情绪较为谨慎。

图9:华夏上证50ETF 期权VIX 指数近期走势(单位:%)

数据来源:Wind、中子星研究

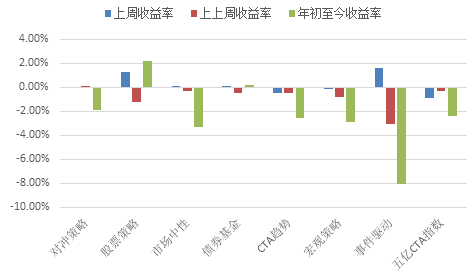

私募市场

上周,私募策略指数整体表现一般,大部分策略指数收益在零上下波动。其中表现最好的是事件驱动和股票策略,表现最差的是CTA趋势和5亿CTA指数。

图10:私募指数涨跌幅

数据来源:朝阳永续、中子星研究

重点事件分析

27日证监会发布了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号),上海、深圳证券交易所也出台了完善减持制度的专门规则。

《实施细则》主要规范3类市场主体的减持行为:一是上市公司大股东,即控股股东和持股5%以上股东的减持行为,但大股东减持通过集中竞价交易买入的股份除外;二是上市公司特定股东,即持有特定股份(首次公开发行前股票及上市公司非公开发行股票)的股东的减持行为;三是上市公司董监高的减持行为。

证监会新闻发言人邓舸表示,总的来看,上市公司股东减持问题既涉及股东正常转让股份,也涉及证券市场正常交易秩序的维护。一方面,股份转让是上市公司股东的基本权利,必须予以尊重和维护;另一方面,股份转让又直接涉及市场秩序稳定与其他投资者权益保障,必须进行规范,确保有序转让。

兴业证券认为,短期内新规有望大幅改变市场情绪与资金面,形成较强利好。

从不同途径的减持规模测算,无论是大宗交易减持,还是集中竞价交易减持,其每月的减持幅度都较无限制条件下有了非常大的压缩。在短期内,资金的需求将受到极大限制,解禁减持对市场的冲击将被平滑和放缓。另外,资金需求受到限制有利于市场回暖,从而有利于带动目前存量资金博弈背景下市场的企稳。

一周大事

离岸人民币升破6.81关口后回吐涨幅 一周Hibor利率创近5个月新高

【华尔街见闻】29日午后,离岸人民币回吐涨幅,目前美元兑离岸人民币报6.8216。上周,中国外汇交易中心称,近日外汇市场自律机制汇率工作组确实考虑在人民币对美元汇率中间价报价模型中引入逆周期因子。引入逆周期因子的主要考虑是:随着汇率市场化改革持续推进,近年来人民币汇率中间价形成机制不断完善。

此外,数据显示,离岸人民币一个月风险逆转率跌至负值,周一下跌19个基点至-0.0975%,势将创下2011年6月以来的最低收盘位。这一指标连续四天下跌,是4月18日以来的最长连跌。三个月离岸人民币风险逆转率第六天下跌,降17个基点,报0.535%。

【新浪财经】中国物流与采购联合会、国家统计局服务业调查中心发布的2017年5月份中国制造业采购经理指数(PMI)为51.2%,与上月持平。从13个分项指数来看,同上月相比,出口订单指数、积压订单指数、原材料库存指数、从业人员指数、生产活动预期指数小幅上升,新订单指数与上月持平,其余7个指数均有所下降。在下降指数中,产成品库存指数、原材料购进价格指数、出厂价格指数降幅超过1个百分点,其余4个指数降幅在1个百分点以内。

特约分析师张立群认为: 继4月份回落后,5月份PMI指数持平,且连续10个月保持在荣枯线以上,表明经济增长走稳态势进一步明确。订单类指数提高或持平,表明国内外市场需求大体平稳;价格类指数继续回落,表明市场供求缺口正在较快弥合;产成品库存指数下降,原材料库存指数提高,表明库存调整活动趋稳;生产指数下降,生产活动预期指数上升,表明生产活动趋稳。综合研判,经济增长正由短期冲高回落态势转为总体趋稳态势。

央行张晓慧:“跪求资金”、大喊“钱荒”是本能反应 近期市场波动并非源自MPA

【华尔街见闻】央行行长助理张晓慧撰文称,在控制杠杆率、促进资金脱虚向实的过程中,部分前期加杠杆冒尖的机构自然会感受到一些压力,面对临时流动性冲击时,常常使用诸如“跪求资金”“钱荒”“断粮”“崩盘”等耸人听闻的字眼,这也是一种本能反应。

MPA并非金融市场波动的源头,而且恰恰相反,它有利于提醒金融机构全面加强风险管理,稳定和控制杠杆率水平,是防范系统性金融风险的有力工具。张晓慧还表示,从实际情况看,一些中小金融机构感觉受到MPA约束较多,多数是源于其过度追求利润、过度增加杠杆,导致资产扩张速度远超其资本承受能力。

后市展望

股票

上周,上证指数出现上涨,深证成指和创业板指下跌,大盘风格表现强于小盘风格和创业板风格。上周大盘蓝筹偏强风格继续,目前蓝筹股估值水平相对历史平均水平偏高,业绩和利润增长较低,谨防出现泡沫化现象。

商品期货

上周期货市场整体品种相关性持续低位震荡,各品种收益整体出现下跌,黑色系品种收益小幅下降,有色略有上升。绝大部分品种波动率呈现上升趋势,农产品上周整体波动率出现下滑,持仓方面大部分品种持仓出现下降。整体上看,上周期货市场整体表现较差,预计未来一段时间仍然以谨慎为主。

债券

近期债券市场仍然较为紧张,建议投资者继续保持谨慎。

风险提示

人民币汇率风险、债市去杠杆风险

免责声明

本报告仅供北京微星优财网络科技有限公司(以下简称“本公司”)的特定客户及合作伙伴内部使用。 本公司不会因接收人收到本报告而视其为客户及合作伙伴。

本报告登载的产品过往业绩并不代表其未来表现,本报告中的信息、意见等均仅供投资者参考之用,该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。一切与产品条款有关的信息均以产品合同为准。

本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的版权归本公司所有。本公司对本报告保留一切权利。未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表、篡改或引用,或以任何侵犯本公司版权的其他方。