欧元自4月末法国大选以来一路上涨,从1.07附近涨至1.12上方。从经济数据看,欧元区整体经济已出现明显的复苏迹象。但从国别结构上看,欧元区的经济失衡痼疾并无缓解。从短期看,随着法国大选不确定性的消除,欧元有望震荡上行,但中长期看,欧元走势仍取决于结构性改革情况。

一、欧洲经济复苏基础日益牢固

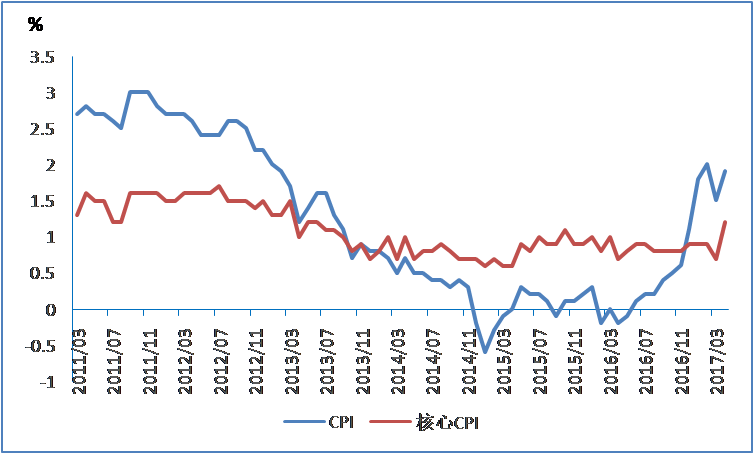

欧元区经济终于从通缩泥潭中慢慢挣扎出来,2017年4月,欧元区CPI同比增长1.9%,延续了自2016年下半年以来的上升趋势。虽然通胀回升的主要原因是基数效应和高油价所致,但是4月份剔除了食品和能源的核心CPI同比增长1.2%,核心通胀出现了久违的上扬。

图1 欧元区物价指数

从整体经济增速来看,欧元区经济也表现得中规中矩。2016年四季度,欧元区GDP同比增长1.8%,已经连续两年维持在当前水平。

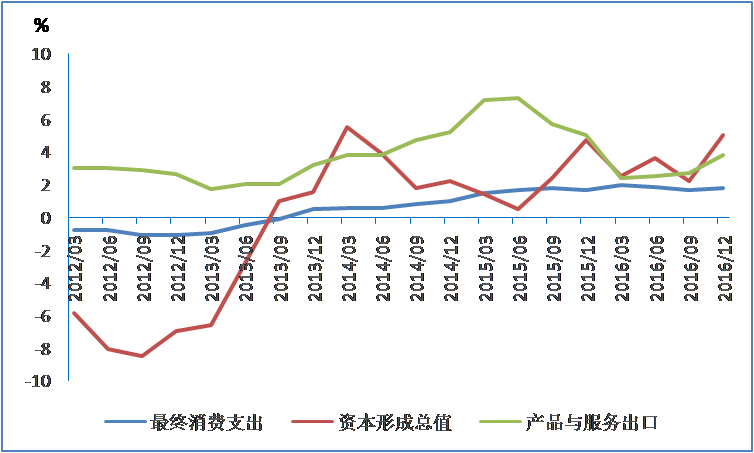

但是如果从GDP的结构角度来看,可以看到欧元区的经济结构有所优化,其中投资明显恢复,资本形成总值2016年4季度同比增长5%,出口也从底部抬升,产品与服务出口2016年4季度同比增长5.5%,消费表现略微疲弱,2016年4季度同比增长1.8%。

图2 欧元区经济增长

从劳动力市场上看,2016年欧元区整体失业率下降了近1个百分点至9.5%。

考虑到欧洲经济复苏基础的日益牢固以及通胀预期的抬升,欧央行开始考虑退出超常规宽松货币政策,即推动“货币政策正常化”,于3月起如期缩减QE规模至600亿欧元,并进一步表达了收缩货币政策的可能性。

二、经济失衡痼疾并无缓解迹象

然而,伴随着欧元区挣扎走出通缩泥潭以及经济基本面的企稳,欧元区的内部经济失衡痼疾却并无缓解迹象。

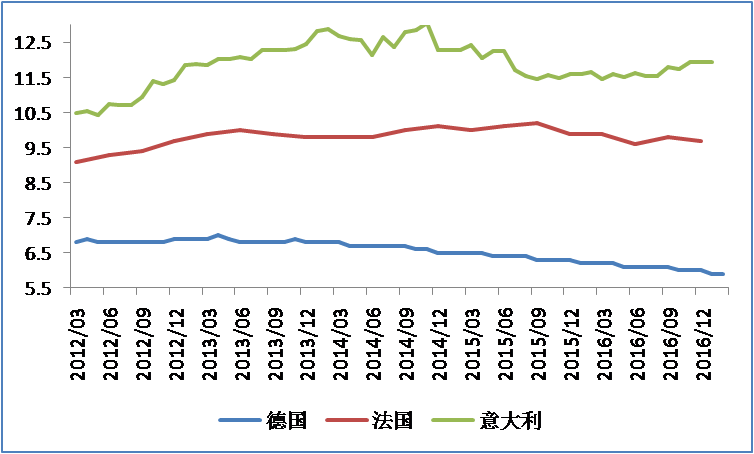

前文提到,2016年欧元区整体失业率下降了近1个百分点至9.5%,但是失业率的下降却是不同步的。从图3可以看到,德国失业率单边下降,过去五年来由6.8%降至5.9%,降幅接近1个百分点;而法国失业率反而由9.1%缓升至9.7%;意大利失业率则于2015年3季度扭转之前的下降趋势,过去两年间由11.5%回升至11.9%。

图3 欧元区国家失业率

欧元区经济失衡的原因已有很多讨论,根源在于统一的货币使得各个国家失去了汇率政策的调节功能。

对于现在的欧元区而言,南欧债务国比如希腊、西班牙、意大利等需要贬值以促进出口,而北欧债权国,比如德国则享受非常明显的汇率优势。

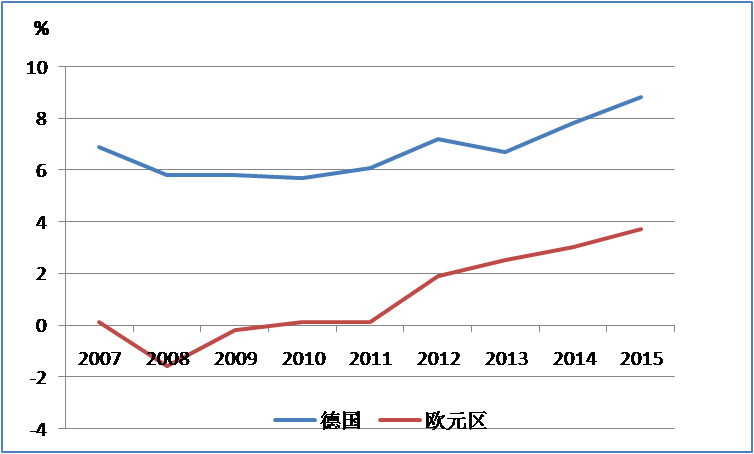

从图4可以看到,整个欧元区的经常项目表现远远逊色于德国。从某种意义上讲,这意味着在欧元区框架内,德国厂家抢占了欧元区其他国家的市场,或者说,德国工业削弱了欧元区其他国家的工业基础。

图4 经常项目占GDP比例

欧元之父蒙代尔提出的“最优货币区”理论认为,只要一个区域内的生产要素可以自由流动,区域内各国不需要货币与汇率政策就可以自动纠正宏观经济失衡。但是劳动力在欧洲并没有出现理论上的自由流动,语言、文化、国籍、饮食等等,都在阻碍着劳动力的自由流动。Eurostat的统计表示只有14%的欧洲人不是居住在自己出生的国家,但是在美国有近50%的人不是居住在自己出生的州。

所以,假如欧央行逐步退出货币宽松,其对欧元区内不同国家的冲击是不同的,对于德国而言,有助于其抑制通胀压力,而对于南欧国家而言,可能是“屋漏偏逢连夜雨”。

三、法国大选结果反映了严重的内部分歧

北京时间5月8日凌晨,法国大选第二轮投票结果出炉,马克龙以较大优势获胜,席卷全球的黑天鹅并没有在法国起舞。这至少告诉我们一个道理,虽然有英国脱欧公投和美国总统特朗普当选的先例,但反建制、反移民、反全球化的浪潮并非战无不胜。

勒庞有她的硬伤,主要源于国民阵线的种族主义和反犹立场,但她也积极的一面,在于提出了一些重要的问题,比如法国失业率高企,移民潮带来的社会治安不稳定,统一的欧元带来汇率调节机制失灵,对欧盟官僚主义的批判等等。应该说这些问题都切中要害,而且勒庞有非常清晰而且成体系的政策观点。但是勒庞的观点有些激进了,比如主张跟欧盟重新谈判并威胁公投退欧。

胜选者马克龙则一直以“非左也非右”的进步主义者自称,在巴黎的一次竞选集会上,马克龙对到场的2万多名支持者说:“我像戴高乐那样,选择左边最好的,右边最好的,中间最好的。”但这仅是一种政治姿态而已,法国现在需要一个政策鲜明、集中统一的强有力的领导人,而不是一个向各方妥协的老好人。

据统计,有不下1200万选民投下了所谓“废票”,如果将这些“弃权”计算在内,马克龙并未赢下参与投票人数的50%。一些投给马克龙的选民告诉民意调查专家,他们投票是为了反对勒庞而不是支持马克龙。所以,马克龙的高票当选并非高枕无忧。

四、欧元短期内继续上扬,

但长期远景堪忧

欧元区的根本问题在于,德国等国家在欧元区一体化的框架下,借助“低估”的欧元,抢占了其他欧元区国家的市场,但是在劳动力流动乏力的情况下,这种国家间的失衡迟迟得不到修复。

唯一的解决方案是,德国向“跷跷板另一端”的南欧国家进行近似无偿的“财政转移支付”,而不是一味的指责南欧国家,强求其在经济不景气的情况下进行财政紧缩。

要求强势的德国向南欧国家进行无偿“转移支付”显然并不现实,所以我们将看到一个违和的画面:伴随着欧元区经济的恢复和欧央行货币政策的正常化,欧元区的内部失衡痼疾反而在加深,并在某个时刻彻底暴露,最终带来欧元区的真正分裂。

欧元区的分裂显然是双输局面,脱离欧元区的国家,将背负着巨额的对欧央行的负债,而欧央行背负着巨额的对德央行的负债,结果就是要么脱欧国家慢慢偿还巨债,要么德国咬牙减免债务,要么就是战争。

欧洲政治动荡,是对当前经济失衡问题的一种消极的、民粹式的应对,但是其对欧元的影响主要在于短期的情绪波动;倘若欧元区的“包袱成员”退出,在强劲的德国经济带动下,欧元反而可能纠正前期的低估而出现显著升值。

关于欧元的未来走势,笔者欧元整体上仍然看多。今年以来,虽然欧元区经济缓慢恢复,欧央行退出超常规货币宽松的步伐也越来越近,但是欧元一直受到政治风险的压制。而马克龙最终当选法国总统,意味着此前的不确定性消除,那么随着欧洲基本面的缓慢恢复和欧央行货币政策的正常化,欧元将震荡上行。

考虑到6月美联储加息已经被市场充分预期,笔者认为6月份美联储议息会议之后,在美元利好兑现的刺激下,欧元有望冲击1.13。不过欧元的中长期走势则取决于退欧国家与欧元区的谈判情况,如果退欧国家强行“赖账”的话,将为欧元的长期前景蒙上阴影。

作者单位:招商银行金融市场部

原文《法国大选后的欧元走势展望》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2017.6总第188期。