本文来自“云锋金融”

年初以来,在美国经济带动下,主要经济数据显示欧元区经济基本面正稳步向好。我们在2月初曾对欧元区宏观基本面做过全面解析,认为欧元区经济基本面仍在复苏,最大的风险来自一系列的政治选举事件,作为投资者要同时做好防范左侧和右侧两大尾部风险的准备。

目前来看,随着最有可能成为“黑天鹅”的法国大选有惊无险度过,右侧风险已经实现,资金大量流入欧元区,金融市场也出现超预期大幅上涨。

那么,欧元区基本面究竟如何?能否支持金融市场持续上涨?面对最新的市场情况,欧洲央行(ECB)的政策态度是否有明显转变?英国大选结果对欧洲经济和金融市场有何影响?让我们回归宏观数据,透过图表看未来。

欧元区市场表现

截至6月8日,年初以来欧元对美元升值超过7%,以本币计价的斯托克50指数涨幅约达9%,其中西班牙股市涨幅高达17%,其他欧元区主要股市在4月份之前均明显落后于全球特别是美国股市。

4月23日法国大选后,欧元区一举超越,只是在近期才缩小领先优势。根据Markit ITraxx欧洲CDS指数,截至6月8日CDS利差已经收窄至61.35基点,接近08年危机以后的最低位,显示市场对欧元区信心明显回升。

年初以来欧元区股市表现(标准化2016年底=100)

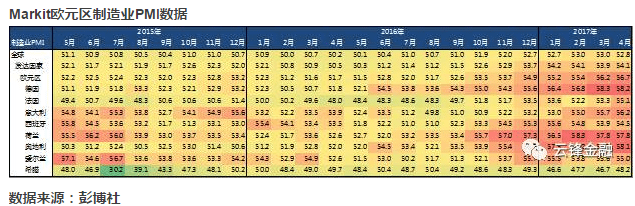

欧元区领先指标

从Markit公布的领先指标制造业PMI数据看,伴随全球经济回暖,欧元区主要国家从去年下半年开始陆续进入加速扩张阶段,特别是德国、奥地利和荷兰等国家,而希腊等个别国家依然处于收缩阶段。

欧元区经济增长

08年金融危机后,欧元区所有经济体均陷入严重衰退,直至2010年大部分经济体才恢复增长,但2012年欧债危机又将大部分经济体拖入衰退。ECB实施QE政策后,从2013年下半年开始,各经济体陆续摆脱衰退,重回增长轨道。

2015年以后,欧元区经济一直保持稳定增长。值得注意的是,欧元区主要经济体中,意大利GDP增长情况一直不理想,虽然其制造业PMI一直处于非常良好的扩张状态。

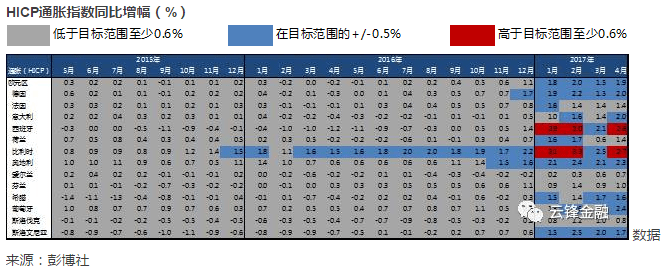

通胀持续回升至央行目标区间

虽然经济持续复苏,但2017年以前,几乎所有的欧元区经济体(比利时除外)都处于通缩或类通缩状态,整体通胀低于ECB的目标2%超过0.5%。

今年年初以来,主要受油价大幅回升影响,通胀状况有明显改善,基本恢复到央行目标区间内,个别经济体如西班牙和比利时甚至大幅超越ECB目标区间。

就业市场小幅改善,但整体依然较差

欧元区总体失业率持续缓慢下降,但依然接近10%,整体就业状况较差。德国、荷兰、比利时和爱尔兰等就业状况一直较好;而希腊、西班牙、意大利和法国等失业率一直维持在10%以上,特别是希腊和西班牙的整体失业率一直都在18%以上,就业状况改善非常缓慢。

房地产市场回暖,但明显分化

伴随宏观经济好转,欧元区住宅地产市场明显回暖。但与就业市场相似,国别分化也很严重。

德国房价最坚挺,不仅在危机期间毫发无损,最近五年更是大幅上涨了约19%;其次是比利时,房价指数非常平稳;法国房价在08年金融危机后一度大幅反弹,但欧债危机爆发后再次下挫,去年开始才企稳回升;荷兰、意大利和西班牙房价下跌幅度最大,特别是西班牙,一度下跌超过35%,2014年底才开始企稳;荷兰房价从低点回升力度较强,而意大利房价依然在持续探底中。

财政状况明显改善,但边缘国家公共负债偏高

1993年生效的《马斯特里赫特条约》(简称《马约》)对欧盟成员国财政政策作出原则性规定,即从1994年起,欧盟各成员国的财政赤字占GDP比重不能超过3%,政府公共债务占GDP比重不能超过60%。如果成员国财政赤字率连续三年超过3%,最多可处以相当于国内生产总值0.5%的罚款。

但受到金融危机影响,实际上除芬兰等个别国家外,欧元区各成员国这些年的财政状况基本都不符合《马约》要求。

从财政赤字率看,各成员国均在危机后逐渐改善,并在2013年后纷纷达到《马约》要求,2016年除西班牙和法国外的成员国均已达到要求;但从公共债务水平看,经过这些年政府部门加杠杆,目前除斯洛伐克等个别国家,几乎所有成员国债务水平都远高于《马约》要求。而且像希腊、意大利和葡萄牙等国家,公共债务水平甚至远超130%。

ECB维持超宽松货币政策

早在2012年欧债危机爆发后,ECB就被迫推出QE政策,并在2016年开始实行负利率政策。这种极度宽松的货币政策对于欧元区度过危机、经济走向复苏发挥了非常重要的作用,欧元区通缩风险也大幅下降,市场也开始预期ECB将逐渐收缩QE规模。

但在6月8日刚刚举行的议息会议上,ECB却按兵不动,在小幅调升经济增长预期之外,同时下调通胀预期,并将“未来可能进一步降息”的表述改为“利率料在未来一段时间内维持在当前水平”。

在随后的新闻发布会上,德拉吉进一步表示,ECB并未讨论货币政策正常化以及何时削减QE规模,若事情恶化,准备好下调利率。可以预见,ECB仍将维持超宽松的货币政策作为防火墙以防范未来可能出现的政治风险,以及风起云涌的民粹主义压力。

英国大选波澜再起,恐影响硬退欧进程

最新的出口民调结果显示,英国首相特里莎•梅所属的保守党在议会选举中获得314个席位(总席位650个),虽然将成为议会第一大党,但也意味着保守党或将失去议会多数地位,未能独立组阁。

这样,保守党需要联合其他党派联合组阁,未来的政治角力还将长期持续,新一届政府无法提高效率,并影响财政改革和硬退欧进程。这种不确定将给欧洲未来的经济和金融市场带来负面影响。

欧元区政治风险犹存

虽然法国大选最终安然度过,但未来一年内,欧元区还将面临两大政治风险,分别是德国大选和意大利提前选举。

目前看前者风险不大,毕竟民调显示民粹主义政党上台的风险很低;后者如果实现,将会引起市场剧烈波动,因为目前民调显示意大利民粹主义政党五星运动党支持率依然高企,一旦当选很可能将导致欧元区分裂。

结论

总体看,目前图表数据显示欧元区经济基本面明显复苏,整体通胀也逐渐回归正常,随着“黑天鹅”风险下降,预计市场资金对欧元区的追捧热情还将持续一段时间。

但考虑到依然薄弱分化的就业和财政状况,持续存在的结构性问题,以及挥之不散的民粹主义和政治风险,金融市场还将长期保持大幅波动。为此,ECB大概率也将长期维持超宽松货币政策,直到潜在的政治风险出现明显降低。(编辑:肖顺兰)