作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

唐薇分析员,SAC执业证书编号:S0080515110005

但堂华联系人,SAC执业证书编号:S0080116080033

邱赛赛联系人,SAC执业证书编号:S0080116100025

摘要

中债登、上清所公告5月债券托管数据。中债登5月净增6900亿至45.68万亿,上清所净增-4609亿至15.47万亿。

2017年5月债券发行与净增方面:①5月记账式国债发行共2691亿元,净增1032亿(4月净增1641亿),净增量下降主因到期量增加,以及5月端午假期,国债减少一期发行。5月地方债发行共5485亿,其中公开发行3080亿,定向发行2404亿,定向占比44%,仍处于较高水平。资金用途方面,置换类地方债4381亿,新增1104亿,置换占比80%。5月政金债发行总计2210亿(去年同期3818亿),净增-288亿(去年同期1596亿),发行和净增均明显低于去年同期。5月政策性银行债发行和净增均大幅下降,一方面与去年年初专项金融债额度较高有关,另一方面也与近期收益率快速上行,政策性银行减少发行规模有关。5月同业存单按wind统计的发行量降至11002亿;尽管一级发行利率节节攀升,但受到期量较大、需求较弱的影响,同业存单净增创历史新低,存量由此前8万亿降至7.6万亿。5月信用债发行量再度下滑,取消发行76例,5月非金融类信用债净增量-2400亿元。

分机构投资者净增持方面:全国性商业银行主要增持地方债、国债,与收益率上行之后免税的地方债、国债相对配置价值最好有关;减持同业存单、中票、短融超短融、企业债等。城商行对地方债增持力度加强,但对同业存单有所减持。广义基金大幅减仓同业存单、信用债,或与监管从严下,同业理财规模下降、委外资金赎回有关,短端资产到期不续;且5月广义基金新增开户数明显下降,反映新进资金的减缓。保险5月大幅增持地方债、中票和政策性银行债,减持短融超短融和同业存单。目前地方债收益率较高,叠加具有免税价值,配置价值较高,对银行、保险等对流动性要求不高的机构吸引力在增强。境外机构5月增持40亿债券,主要集中在国债、同业存单,国债收益率的上升与人民币贬值预期的下降增加了国内债券对境外投资者的吸引力,导致境外投资者开始增持同业存单和贴现国债。

整体来看,金融监管从严、负债端抢夺激烈背景下,商业银行创新业务暂停,表外也受影响较大、对债券的配置力量明显减弱;品种上同业存单、信用债受影响最为显著。其中,广义基金、全国性商行大力减持同业存单/到期不续,需求较弱推升存单滚动发行压力及发行利率。政金债发行放缓净增有限,且结构上从全国性商行转向广义基金、城农商行。而信用债受制于发行利率偏高取消发行以及补年报、需求较弱等影响,广义基金、全国性商行亦明显减持。

评论

具体评论

中债登托管量5月净增6900亿至45.68万亿(4月净增7392亿),上清所数据净增-4609亿至15.47万亿(4月净增1994亿)。上清所当月托管数据转为净减少,主要在于同业存单、超短融本月净增量均为负所导致;按上清所数据统计,同业存单5月净增-3905亿。

一、 各类型债券发行与净增

2017年5月各类型债券发行与净增方面:利率债5月份发行量总计为10386亿,低于去年同期(12423亿)。其中地方债发行与去年同期基本持平,政策性银行债、同业存单的发行量明显下降。利率债5月净增量合计为5989亿,低于去年同期(9192亿)。

►国债:5月记账式国债发行共2691亿元,净增1032亿(4月净增1641亿),净增量低于4月,主因5月端午假期,国债减少一期发行,同时5月国债到期量明显高于4月。截至5月,记账式国债总计净增2689亿,低于去年同期3791亿;由于前期国债发行偏慢,年内国债待发行压力略大,6月单只发行规模进一步提升至400亿每只。

►地方债:5月地方债发行共5485亿,其中公开发行3080亿,定向发行2404亿,定向占比44%,仍处于较高水平。资金用途方面,置换类地方债4381亿,新增1104亿,置换占比80%。今年地方债的发行总量明显低于去年同期,一方面,在地方债收益率明显走高的情况下,地方债置换存量债务已经不能明显节约融资成本,加上今年地方债置换还需要开始置换公开发行的城投债,置换难度较大,使得地方政府发行地方债的意愿下降;另一方面,年内地方债置换压力下降,低于此前预期。

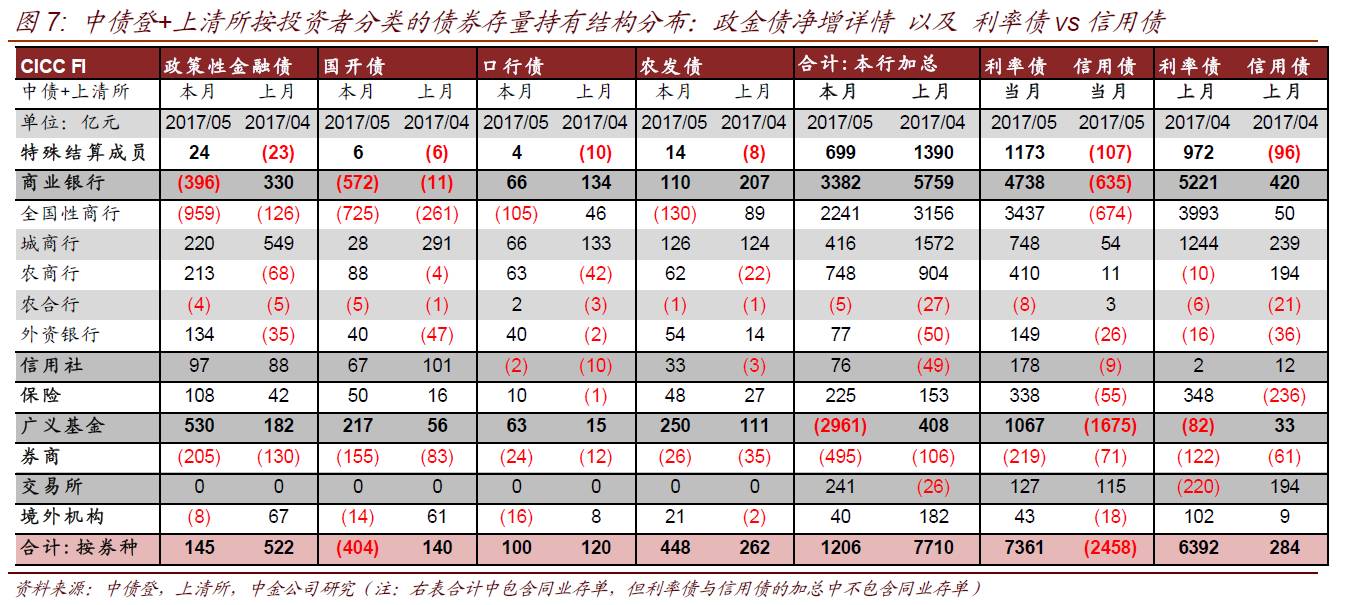

►政策性金融债:5月政金债发行总计2210亿(去年同期3818亿),净增-288亿(去年同期1596亿),发行和净增均明显低于去年同期。5月政策性银行债发行和净增均大幅下降,一方面与去年年初专项金融债额度较高有关,另一方面也与近期收益率的快速上行有关。政策性银行债发行较为灵活,5月以来债市收益率明显升高背景下,政策性银行明显减少了发行计划并降低了单只发行规模。

► 同业存单:5月同业存单按wind统计的发行量降至11002亿;尽管一级发行利率节节攀升,但受到期量较大、需求较弱的影响,同业存单净增创历史新低,净增-3333亿,存量由此前8万亿降至7.6万亿。从机构类型来看,股份制银行5月发行4798亿,净增-1977亿;城商行发行7351亿,净增-1283亿;均较前期明显下降,显示监管趋严影响下,同业业务扩张受限。5月,一方面,同业存单到期滚动压力较大;另一方面,临近半年末、整体超储水平较低,银行需求较弱;叠加监管去杠杆从严下的赎回压力及担忧下,整体需求较弱;导致近期同业存单发行利率节节攀升、余额净减少。6月将有16087亿到期,同业存单仍面临较大的滚动压力。不过从6月上旬同业存单一级发行来看,3M期股份制同业存单一级发行利率5%是个坎,目前或位于阶段性高点,但收益率大幅往下空间或有限。

► 5月信用债发行量再度下滑,取消发行76例,5月非金融类信用债净增量-2400亿元。去年12月至今年2月信用债净增量持续为负,累计负增长3600亿。3月和4月有所反弹,分别达到510亿和620亿。但进入5月后由于补年报因素叠加市场需求低迷,非金融类信用债发行量骤减,而且取消发行也不少,全月目前信用债公告取消或延迟发行的案例已经达到76个。取消发行的公司以大型央企和优质国企为主,包含部分资质较好民企。央企包含大唐新能、中建材、兵器集团等行业龙头企业,国企包含AAA评级川高速、苏交通、东航股和宁沪高,AA+评级日照港等,民企包含AA+评级三安、百业源等。分品种来看,除公募公司债、私募公司债和企业债(含铁道债)5月净增量小幅为正外,其余品种信用债净增均为负值。短融和超短融合计5月净增-1714亿元,虽然短融和超短融自17年以来单月净增持续为负,但-1600至-1700亿元的负净增规模已达到17年以来短融和超短融负净增绝对规模的峰值;中票3月和4月保持在400亿元左右的单月净增量,但5月净增转为-632亿元;企业债的净增主要来自于铁道债5月400亿元的发行量,扣除铁道后的一般企业债净增-336亿元;公募和私募公司债本月均由小幅的正净增量,分别为155亿元和107亿元。

►信用债持有方面,由于5月各品种净增量都是负值,各类投资者对信用品种基本也都处于净减持状态,只有保险对中票进行了比较明显的增持,但其减持短融的规模要大于增持中票的规模。①短融超短融:保险净减持短融和超短融203亿元,持有占比下降0.9%;广义基金、商业银行和证券公司5月分别净减持短融超短融1053、312和11亿元,但这三类型机构的持有占比分别上升0.9%、0.1%和0.2%;商业银行中,短融和超短融的净减持主要来自全国性商行。②中票:新发行的中票主要由保险认购,结合上清所和中债登的托管数据,商业银行净减持中票349亿元,持有占比下降0.4%,其中全国性商行减持376亿元,城商和农商减持29和5亿元;广义基金虽然也净减持了419亿元,但持有占比上升0.01%;而保险5月净增持166亿元中票,持有占比大幅提升近0.5%。③企业债:商业银行对企业债5月小幅净增持25亿元,持有占比上升0.1%。广义基金5月大幅减持企业债203亿元,持有占比下降0.4%。不过转托管到交易所的部分净增加了115亿,如果认为这部分主要来自广义基金,广义基金实际净减持的幅度要小一些。转托管增多可能有如下原因:一是5月的银行间资金面相对交易所虽然宽松,但非银机构的流动性依然紧张,交易所融资对非银机构来说可能更加“便利”;二是市场普遍对6月资金面持谨慎预期,5月转托管至交易所的质押券数量增加也可能是为6月提前做准备;三是企业债转托管至交易所在估值上可能存在一定优势;四是部分购买企业债的机构尚未在银行间开户,只能转托管到交易所账户。

从5月各类型机构的信用债市场份额变化看,广义基金持有短融超短融占比有所提升,但持有企业债的占比下降,久期缩短。保险与其相反,对中票进行了明显增持,而对短融和超短融持有占比明显下降,可能与其各自的负债端久期情况有关。商业银行本月持有中票的占比明显下降,而对短融超短融和企业债的持有占比上升,其中全国性商行对短融和企业债净减持,城商和农商对短融持有基本稳定,企业债小幅增持。

二、机构债券净增持动态

5月各券种分机构投资者净增持的特点来看(如图1):

►全国性商业银行5月增持2241亿元,结构分化:主要增持地方债、国债,分别增持3842亿、555亿,与收益率上行之后免税的地方债、国债相对吸引力最好有关。不过二级市场也可以看到大行分行在投标地方债之后转而二级市场卖掉的需求(尽管成交有限)。全国性商业银行继续减持同业存单522亿,减持中票、短融超短融、企业债,同时进一步减持政金债959亿。由于目前发行的地方债定向占比较高、绝对收益率上行后吸引力增加,导致银行被动/主动增持了不少地方债,对地方债的刚性需求、负债成本的上行导致商业银行减少了对其他债券的配债需求,对其他债券的增持力度下降。

►城商行5月在同业存单发行利率较高背景下,发行需求仍较大;另一方面,也减持同业存单。相比于上月增持政金债,本月城商行对地方债的增持力度增强。目前地方债对银行而言性价比已经超过贷款,这也使得在贷款领域缺乏竞争力的中小银行开始增持地方债。不过总体而言,城商行对债券的配置力量有所减弱,从前期上千亿的当月净增持降至416亿。农商行少量增持同业存单、地方债与政金债,合计增持748亿。

►广义基金5月大幅减持2961亿元,创单月减持之最。其中减持2353亿元同业存单、1053亿超短融及短融、419亿中票、203亿企业债,增持530亿政金债、326亿地方债、211亿国债。或与监管从严下,同业理财规模下降、委外资金赎回有关,短端资产到期不续。与此同时,广义基金新增托管账户也明显放缓,15年3月至17年4月,广义基金持续保持月均357个新增账户的记录,但5月当月新增账户明显降至18个(如图5左),从新增资金的角度,也明显放缓,一定程度凸显了负债端的压力。

►相比于其他机构负债端压力凸显,保险近期负债端压力及配置相对较好。保险5月大幅增持地方债、中票和政策性银行债,减持短融超短融和同业存单。目前地方债收益率远高于国债,甚至接近政策性银行债,考虑到地方政府债具有免税价值,目前配置价值较高,对保险等对流动性要求不高的机构吸引力在增强。

►境外机构5月增持40亿债券,主要集中在国债、同业存单。目前中国3M国债收益率在3.49%,与美国国债利差接近250bp,远高于历史均值180bp。汇率方面,年初以来美元指数逐步走弱,人民币汇率贬值预期下降明显,美元指数从年初最高的103降至目前97.27,人民币贬值预期也在逐步下降。国债收益率的上升与人民币贬值预期的下降增加了国内债券对境外投资者的吸引力,导致境外投资者开始增持同业存单和贴现国债。

►其他机构方面:券商5月小幅加大减持力度,减持495亿;主要减持205亿同业存单和205亿政金债。交易所国债、地方债分别增加98、29亿,企业债托管增加115亿。

整体来看,金融监管从严、负债端抢夺激烈背景下,商业银行创新业务暂停,表外也受影响较大、对债券的配置力量明显减弱。品种上同业存单、信用债受影响最为显著,转为负净增;不过在地方债、国债利差明显扩大至80bp之后,地方债的配置价值凸显(如下图4)。此外,广义基金、全国性商行大力减持同业存单/到期不续,需求较弱推升存单滚动发行压力及发行利率。政金债发行放缓净增有限,且结构上从全国性商行转向广义基金、城农商行。而信用债受制于发行利率偏高取消发行以及补年报、需求较弱等影响,广义基金、全国性商行亦明显减持。

注

报告原文请见2017年6月12日中金固定收益研究发表的研究报告。

相关法律声明请参照:

http://www.cicc.com/portal/wechatdisclaimer_cn.xhtml