导读:经过近两年对地方政府债务的规范管理以及地方政府债券全面发行,地方政府债务增速由快至慢直至2016年下滑4.29%,总体债务规模得到有效控制

作者|孙静媛 吴冬雯「中债资信评估有限责任公司,孙静媛系公用事业部总经理」

文章|《中国金融》2017年第12期

各地地方政府债务规模概况

2013年6月末、2014年末、2015年末和2016年末,我国地方政府债务余额分别为10.89万亿元、15.40万亿元、16.01万亿元和15.32万亿元,经过近两年对地方政府债务的规范管理以及地方政府债券全面发行,地方政府债务增速由快至慢直至2016年下滑4.29%,总体债务规模得到有效控制。

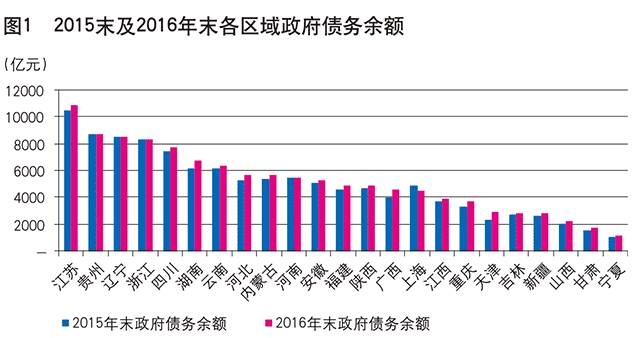

从全国可自行发债的31个省(自治区、直辖市)级行政区债务数据来看,截至目前,共计23个省级行政区公布了2016年末的政府债务余额。存量债务规模方面,上述23个省级行政区中,江苏省政府债务余额超过1万亿元,达到1.09万亿元,位居首位;贵州省、辽宁省分列第二、三位,债务余额超过8000亿元,其中贵州省通过探索平台公司转型升级、引用PPP模式等方式控制债务增长,辽宁省严控新增债务,并加大偿债力度积极化解存量债务,两省债务规模出现小幅下降;西部经济欠发达省份债务规模普遍较小。债务规模变动方面,上海市、贵州省和辽宁省三个区域2016年末债务余额较2015年末下降,其他20个区域债务余额均不同程度上升,债务规模下降的省份较2015年末有所减少,但各省债务余额均未超过规定的债务限额。具体来看,受益于良好的财政收入水平,上海市政府债务余额延续2015年大幅减少态势,降幅达8.08%;贵州省和辽宁省债务风险较高,通过压缩债务规模,债务余额分别小幅下降0.39%和0.30%。

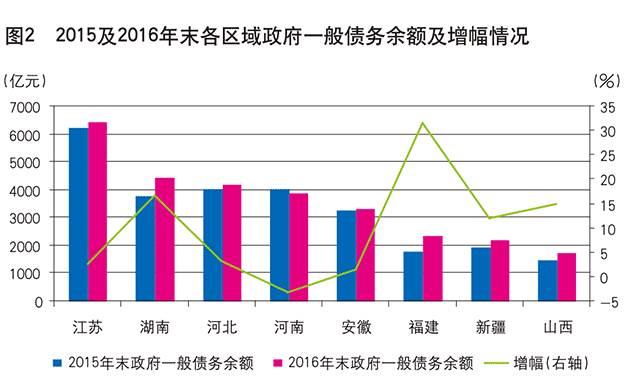

从各政府一般债务和专项债务构成来看,截至2016年末,地方政府一般债务余额为9.79万亿元,专项债务余额为5.53万亿元,共计15.32万亿元,分别较2015年末的9.93万亿元和6.08万亿元减少0.14万亿元和0.55万亿元。分省份来看,截至目前,共计18个省级行政区域公布了2016年末一般债务及专项债务余额。债务规模方面,江苏省、贵州省、内蒙古自治区和四川省政府一般债务余额位居已公布省份前四位,超过4500亿元,江苏省、贵州省、四川省和浙江省专项债务余额相对较高,超过3000亿元;从一般债务和专项债务占比来看,青海省和内蒙古自治区一般债务占比较大,达80%以上,而天津市和福建省专项债务占比超过一半,对政府性基金收入依赖程度较大。从变动趋势来看,仅有8个省级行政区域同时公布了2015年末及2016年末数据,一般债务方面,河南省较2015年末下降3.24%,剩余区域均有所上升,其中福建省一般债务增幅高达31.48%;专项债务方面,河北省、河南省增幅较大,分别为20.26%和13.25%,新疆维吾尔自治区和湖南省专项债务增幅有所下滑,分别下降3.93%和1.26%。

各地地方政府债务保障倍数

政府财力对政府债务的保障情况

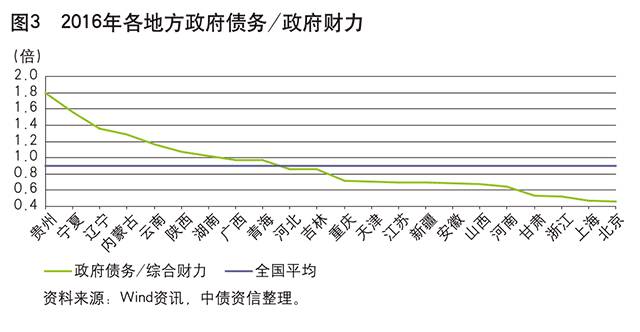

由于部分政府综合财力数据未公布,中债资信采用政府财力加总(一般公共预算收入、政府性基金收入及转移性收入加总)代替政府综合财力,并通过政府债务余额/政府财力加总来判断政府财力对政府债务的保障情况。

从全国的情况看,截至2016年末,已纳入预算管理的中央及地方政府债务余额合计27.33万亿元,同比下降2.70%,其中地方政府债务余额为15.32万亿元,同比下降4.25%。同期,全国财政收入出现小幅增长,中央及地方一般公共预算收入及政府性基金收入合计实现20.62万亿元,同比增长了6.02%。在债务规模下滑及财政收入增长的共同作用下,全国财政收入对政府债务的保障情况出现小幅提升,政府债务余额/政府财力加总由1.37倍减少到1.33倍。考虑到大规模的政府债务,尤其是存量规模达9.25万亿元的地方政府债券的债务期限结构均为三年及以上,政府债务可以在未来至少三年分期消化,因此,目前全国政府财力对政府债务余额的保障情况仍然很好。

分区域看,2016年各省政府债务/政府财力加总的平均值为0.90倍,中位值仅为0.78倍,大部分省份仍较低。具体来看:政府债务/政府财力超过一倍的省份包括贵州省、宁夏回族自治区、辽宁省、内蒙古自治区、云南省、陕西省及湖南省。其中,贵州省虽然财力保持增长,政府偿债能力逐年增强,但其存量债务规模过大,短期内难以快速消化,使其政府债务偿付压力高于其他区域;内蒙古自治区、云南省、湖南省同样存在政府存量债务规模相对过大的问题,政府财力对政府债务的偿付压力处于全国较高的水平;在政府财力下滑及政府债务增长的共同作用下,宁夏回族自治区、陕西省政府债务的偿付压力亦处于全国较高水平;辽宁省控制债务增长,政府债务余额下滑较快,但由于政府财力缩水严重,其债务偿付压力亦高居不下;政府债务/政府财力加总较接近一倍的省(自治区)包括广西壮族自治区和青海省。其中,广西壮族自治区政府债务增速与政府财力增速较一致,但存量政府债务规模较大,债务偿付能力偏弱;青海则受快速增长的政府债务影响较大,导致政府债务偿付压力提高至全国偏重水平;得益于有效的经济支撑,东部省份保持了较大的政府财力规模和对政府债务的有效覆盖,债务负担相对上述省份处于较轻水平。

一般公共预算收入对政府一般债务的保障情况

地方政府一般债务的偿债资金来源为一般公共预算收入,可通过地方政府一般债务余额/一般公共预算收入来衡量地方政府一般债务的偿付压力。根据中债资信统计,从全国情况来看,可获取的2016年省级地方政府一般债务余额/一般公共预算收入(不含上级转移支付收入)数据共计18个,处于0.38倍至4.92倍之间,平均数为1.55倍,中位数为1.08倍,表明除少数省份一般债务的偿付压力远高于其余省份外,大部分省级地方政府的偿付压力低于平均水平。分区域看,2016年青海省一般债务/一般公共预算收入高达4.92倍,远高于全国平均的1.55倍,一般债务偿付压力较大,原因为青海省政府财力的主要来源为大额转移性收入,其一般公共预算收入对其一般债务的保障能力相对较弱,存在一定债务偿付压力;贵州省及内蒙古自治区一般债务余额/一般公共预算收入比值也相对较大,主要受制于很大规模的存量一般债务;经济水平较发达的东部沿海省份的一般债务偿付压力普遍很小。

政府性基金收入对政府专项债务的保障情况

地方政府专项债务的偿债资金来源为其政府性基金收入,可通过地方政府专项债务余额/政府性基金收入来衡量地方政府专项债务的偿付压力。从全国的情况来看,可获取的2016年省级地方政府专项债务余额/政府性基金收入数据共计18个,处于0.74倍至4.93倍之间,平均数为1.76倍,中位数为1.45倍,这表明除少数省份的专项债务偿付压力远高于其余省份外,大部分省级地方政府的专项债务偿付压力低于全国平均水平。分区域看:虽然2016年贵州省政府性基金收入小幅增长,但由于其存量债务规模较大,其政府专项债务余额/政府性基金收入高达4.93倍,政府专项债务的偿付压力远高于全国其余省份,具有相似情况的省(自治区)还有云南省以及内蒙古自治区;受政府性基金收入下滑影响,部分省份专项债务的偿付压力激增,其专项债务余额/政府性基金收入明显高于全国平均水平,代表省份包括青海省及辽宁省。

各地地方政府剩余发债空间

自2015年起,我国对地方政府债务实施限额管理,地方政府新增债务空间取决于中央对其新增债务限额的规模和历史存量未发新增债券的债务空间。整体来看,截至2016年末,我国地方政府债务余额为15.32万亿元,债务限额为17.19万亿元,剩余新增债务发行空间为1.87万亿元。从目前已公布2016年末政府债务余额的24个省级行政区域来看,各区域均将政府债务严格控制在限额之内。从各省市发债空间来看,上海市近年来财政收入快速增长,对债务偿付形成了强有力的支撑,政府债务余额不断下降,加之政府债务限额累进增加,剩余发债空间不断增大,至2016年末已达0.20万亿元;浙江省、河南省和江苏省等经济较发达省份剩余发债空间同样较为宽松,均超过900亿元;同时,天津市和重庆市虽然区域经济水平居全国前列,但基建投融资规模仍然很大,对新增债券的需求较多,债务余额接近债务限额,剩余发债空间占总债务限额比重不足3%;山西省及宁夏回族自治区等区域则由于债务限额较小,剩余发债空间亦较低,截至2016年末不足100万元。

不同类型债务的剩余发债空间方面,整体来看,截至2016年末,地方政府一般债务限额为10.72万亿元,一般债务余额预计执行数为9.79万亿元,剩余发债空间约为0.93亿元;专项债务限额为6.47万亿元,专项债务余额预计执行数为5.53万亿元,剩余发债空间约0.94亿元。一般及专项债务剩余发债空间基本相同。各区域表现方面,截至目前,已有13个省级行政区域公布了2016年末一般及专项债务限额及余额数据。各区域一般债务剩余发债空间比例存在一定分化,一般债务剩余发债空间/一般债务限额自2.50%至31.01%不等;除上海市和天津市外,专项债务剩余发债空间比例较为接近,专项债务剩余发债空间/专项债务限额处于7.27%至13.91%之间。分区域来看,上海市一般债务剩余发债空间/一般债务限额为31.01%,专项债务剩余发债空间/专项债务限额为31.39%,均处于全国最高水平,未来发债空间很大;湖南省一般债务剩余发债空间/一般债务限额仅为2.50%,但近年政府性基金收入呈下滑趋势,为防控债务风险,新增债券发行量受到严格控制,加之历史债务的偿付,近年专项债余额也有所减少,专项债务剩余发债空间/专项债务限额尚有13.91%,处于较高水平,如未来土地市场回暖,政府性基金收入回升,专项债务发行量或将上升;天津市一般债务剩余发债空间/一般债务限额为3.09%,专项债务剩余发债空间/专项债务限额只有0.40%,均处于全国很低水平,未来发债空间主要依赖新增债务限额。■

(责任编辑 许小萍)