导读

问渠那得清如许,为有源头活水来,进入2017年第二季度,你的财富收成如何,你的理财方向是否明确?春天是播种的季节,同时也成为了史无前例的投资P2P理财最佳时机,你曾经担心P2P动辄20%以上的收益高,现在已经回归理性。你曾经担心P2P行业无人监管,现在国家已经明确由银监会和地方金融办双重保护。你曾经担心选择P2P理财不受法律保护,现在国家已经反复为P2P正名,所以财富的趋势千万不要错过!你曾担心P2P平台有跑路的风险,现在银行主动与平台合作,帮助客户看管好钱,从根本上杜绝了跑路的风险!曾经银行对P2P理财平台爱答不理,现在显然已经“高攀不起”!

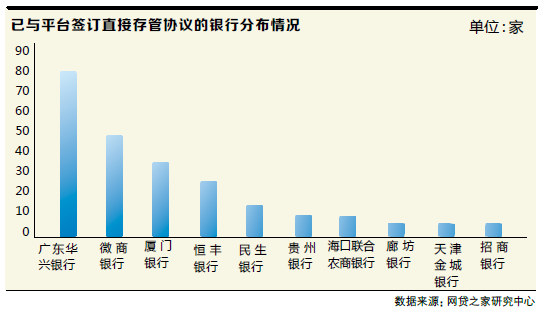

在目前的互金行业中,提到P2P必谈银行存管。今年2月份,银监会对外公布了《网络借贷资金存管业务指引》,要求网贷企业资金必须在银行进行存管。

银行与P2P存管的相爱相杀

截至目前,中小银行抢着做存管业务,甚至倒贴钱给P2P平台争取与其完成存管合作,银行与网贷平台其实是互惠互利。其实更直接的说应该是多方共赢!

对于理财客户来说,P2P平台与银行完成资金存管,平台碰不到钱,从根本上杜绝了平台卷款跑路的风险。

对于P2P平台来说,拥有传统金融机构银行的认可,也是一种实力的表现。

对于银行来说,更是一个好消息,因为越来越少的人把钱傻傻的存在银行了,而与P2P平台合作即能获得平台缴纳的服务费用,又能获得资金流。

曾经,银行说:P2P理财都是骗人的!

曾经,银行说:P2P理财只是昙花一现!

曾经,银行说:P2P理财抢了他们的客户!

而曾经的那些已经永远成为过去!P2P行业坚定的走过十年,行业累计交易量突破4.7万亿大关!根据统计,P2P理财正式成为2017年最适合百姓理财的方式!

银行的态度积极起来,但仍对网贷提出注册资本、背景、月成交量等高门槛要求,数月后,不少小平台可能会被淘汰

近期,在百度新闻搜索框中输入“网贷银行存管”,发现,几乎每天都有一家或者几家网贷平台,宣布与某家银行达成资金存管的协议或者合作存管系统上线。

事实上,网贷平台能否顺利对接银行资金存管,关系到4个月后平台的“生死”。去年8月24日,银监会联合十部委发布的《网络借贷信息中介机构业务活动管理暂行办法》(下称《暂行办法》),今年2月23日,银监会正式公布的《网络借贷资金存管业务指引》(下称《指引》)都明确提出银行资金存管是网贷平台业务合规的必要条件。

为避免对行业造成较大冲击,《暂行办法》做出了12个月过渡期的安排,但截至目前,监管部门给出的过渡期已去了2/3。网贷平台开始加速对接银行资金存管也在意料之中。

银行由冷淡到积极

近日,《投资者报》记者了解到,部分网贷平台仍在进行前期的评估,也有一些平台正在技术对接中,还有的仅是签订了协议,但银行方面不允许宣传。总的来说,银行也开始活跃起来。

今年以来,银行方面对于与网贷平台合作资金存管的热情并不算高。一方面是因为政策不明朗,另一方面则是出于风险控制的考虑。《指引》下发之后,银行对网贷资金存管业务的态度从此前的“横眉冷对”变到现在的“积极配合”。

据融360统计显示,今年以来,新增加了4家银行上线资金存管业务,分别是平安银行、金城银行、南粤银行和金堂汇金村镇银行;有3家银行已经和网贷平台签约了资金存管协议,但未正式上线,分别是青岛银行、嘉兴银行和新网银行。

此前将P2P拒之门外的部分银行,也开始杀入存管大军。最新的消息是,中国建设银行广东分行已对部分网贷平台进行尽职调查,下月将推出相关产品。此前,有媒体透露这一事宜,建行方面还曾予以否认。

银行与P2P平台深情相拥,利益的角逐

对于中小银行对P2P存管业务的热情显然是带有逐利冲动。“中小银行积极性高,因为存管业务能为他们带来存款和利润,同时提高客户黏性,这对于体量相对较小的银行来说,风险和收益更为匹配。”中央财经大学中国银行业研究中心主任郭田勇分析道。

还有银行业研究人士表示,中小银行成为逐鹿P2P网贷平台重要力量的原因是出于战略上的考量,为了拓展旗下多元化业务。

众所周知,这一切的改变,理财客户成为最大的受益人!

现在,国家对P2P行业的监管更加严格!P2P未来只会越来越安全,不要默默离场!银监会立法,央行印制宣传页为老百姓普及P2P知识,传统银行纷纷主动寻求与规范网贷平台合作,行业合法地位已经确认,人民日报多再次发声,政府下定决心让P2P发展的更好,两会的政府工作报告中,互联网金融第四次写入政府工作报告中,请投资者放心,选择规范的P2P投资,安全、稳健、灵活、收益高!

P2P行业没监管时,你说要监管,有风险!

P2P行业出政策迎监管时,你说要整顿,有风险!

P2P行业整顿时,优质平台已经显现,你说要等结束后,现在有风险!

P2P行业整顿结束后,所有平台收益都降到最低时,你可能又要说:你们收益太低了!而在你犹豫不决时,P2P的规模已经破4万亿了!四千万投资者已经获利!

现在监管落地,国家支持,国务院发令,银监会出台网贷法规,人民日报多次发声为行业正名!除了P2P之外,没有任何一种金融创新,能够连续四年被写入政府工作报告,这就国家是对行业最大的肯定与支持,我们能够考虑到的风险,国家已经替我们想到了!

请看懂趋势,也许你已经错过了很多财富增值的机会,如果说过去的几年我们是因为担忧、恐慌,不了解,而迟迟不去行动,不去选择。那么现在,互联网金融的崛起再次给你带来机会!

真正会理财的,10万一年可以赚两个苹果手机,

不会理财的,10万一年只能赚6斤苹果,

会理财的,100万一年可以赚一台中档汽车,

不会理财的,100万一年只能赚个电动车,

会理财的1000万一年赚个房子,

不会理财的1000万可能只赚个车位!

整整一年的时光即将过去,你赚到了什么?

三年前你投P2P理财,我们要为你讲解,你却反复考虑,现在来选择P2P理财,你得耐心排队,这就是趋势,这就如同一件好的商品一样,得到认可后即便缺货,也会耐着性子等下去,因为一旦买到假冒伪劣,后果将不堪设想!现在大家都已经明白,选择靠谱的P2P理财就是以法律合同的形式,确保让你在本金安全的前提,获得稳健的收益,选择规范的P2P理财,你将受到《民法》《公司法》《合同法》等保护。同时行业已经获得银监会立法,公安部保护,工信部监督,国家互联网信息办公室认可,国务院审批,最大程度的保护投资者的安全。在互联网革命的背景下,传统金融机构已经暗淡无光,数据表明,互联网金融P2P理财现在不但收益比银行高,而且安全性也超过银行,你说这么好的理财,能不被抢购吗?

现在行业最火的几个词:存管,债权排队,降息!

现在行业最火的一句话:曾经银行对P2P理财平台爱答不理,现在显然已经“高攀不起”!

另:大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞,以示鼓励!同时,如觉文章不错,请转发更多朋友哦!坚持提供优质文章,一路相伴与您共同成长!

我们来看一下主要理财渠道实现资产翻番所需时间:

1.储蓄:现在1年期的定期存款利率是1.5%,本金翻一番需用时间:72÷1.5=48年。

2.股票:股市不同于固定收益类投资,风险较大。长期来看,股民中7赔2平1赚的格局永远不会变。

3.余额宝:按余额宝最近的收益2.5%计算,本金翻番的时间为:72÷2.5≈29年。

4.互联网金融理财:年化收益率10%左右,本金翻番为:72÷10≈7年。

5.私募股权基金:未来正式进入人无股权不富的时代,股权能让你十年改变你家族财富层次。

6.保险产品:不是增值的理财工具,但是可以抵御财富意外的损失,避债避税的最好避风港。

投稿邮箱: finance2005@sina.cn