目 录

一、概要3

二、新发行相关债券4

三、跟踪评级相关债券8

四、重大信用事件相关债券9

五、估值用户意见及反馈10

六、联系方式10

一、概要

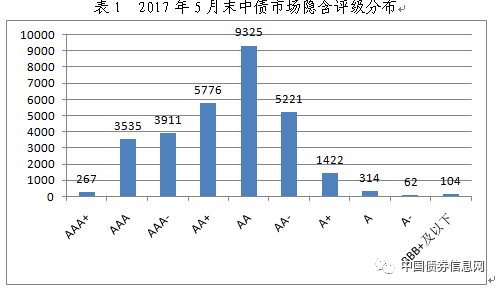

2017年5月末,中债市场隐含评级 与评级公司评级一致 的债券共16349只,占比56%;中债市场隐含评级低于评级公司评级的债券共12845只,占比44%。此外,为682只评级公司既未提供主体评级也未提供债项评级的债券提供中债市场隐含评级。中债市场隐含评级整体分布中,AA级债券只数最多,占比31%。

2017年5月,中债市场隐含评级变动的债券共618只,约占可比中债信用债估值只数的2.18%。其中,上调债券513只,占比1.89%,涉及发行主体28家,主要集中在金融业;下调债券105只,占比0.39%,涉及发行主体26家,主要集中在制造业。

中债信用债估值月度说明中分析的相关债券主要为市场争议较大的债券,2017年5月期月度说明共涉及个券228只,占中债信用债估值只数的0.76%。其中新发行相关债券198只,跟踪评级相关债券11只,重大信用事件相关债券17只,估值用户意见反馈相关债券2只。欢迎广大中债估值用户就此与我们深入交流(联系方式详见正文最后部分)。

二、新发行相关债券

2017年5月新发行的信用债中,选取中债市场隐含评级与评级公司评级差异较大的债券给予说明,具体如下:

1) 17荣盛地产MTN002(101751011): 发行人荣盛房地产发展股份有限公司为民营企业,主要从事房地产开发与销售、物业经营和酒店管理等业务。2016年四季度以来,政府加大房地产调控力度,多地密集出台限购限贷政策,房地产市场发展不确定性增加。公司负债及有息债务规模增加较快,资产负债率处于较高水平且继续上升。公司受限资产占净资产比重较大,资产流动性受到影响。此外,经营性现金流持续为净流出,在建项目未来资金需求较大,公司仍面临一定资本支出压力。评级机构给予主体评级AA+,评级展望稳定。

新券17荣盛地产MTN002为3年期中期票据,票面利率为4.8%,发行及上市首日成交均属AA-水平,17荣盛地产MTN001、15荣盛03、15荣盛02、15荣盛01均有较丰富的成交或报价支持AA-水平。

综合行业景气度、企业性质、经营与财务状况、一级市场发行和二级市场成交报价情况,新券17荣盛地产MTN002及存量债券的中债市场隐含评级-债券债项评级AA-,待观察。

2) 17漳泽电力SCP002(011761029): 发行人山西漳泽电力股份有限公司为山西省地方国有企业,主要从事山西省电力和热力的生产和销售业务。2015年以来,山西省经济下行压力加大,全省用电需求的下降一定程度上制约了当地电力企业的发展。受用电需求放缓、上网电价下调等多种因素影响,公司电力业务营业收入同比大幅下滑,利润出现亏损。同时,公司有息债务规模及占比较高,资产负债率处于较高水平。评级机构给予主体评级AA+,评级展望稳定。

新券17漳泽电力SCP002为3个月期超短期融资券,票面利率为5.45%,发行及上市首日成交均属AA水平,17漳泽电力SCP001、16漳泽电力SCP002均有较丰富的成交或报价支持AA水平。

综合行业景气度、企业经营与财务状况、一级市场发行和二级市场成交报价情况,新券17漳泽电力SCP002及存量债券的中债市场隐含评级-债券债项评级AA,待观察。

3) 17大北农SCP001(011762033): 发行人北京大北农科技集团股份有限公司为综合性农业科技民营企业,产品涵盖畜牧科技与服务、种植科技与服务、农业互联网三大领域。近期,受下游养殖行业影响,公司饲料产品销量下滑,同时受玉米种子市场供过于求及收储政策调整的影响,公司玉米种子销量大幅下降。同时,公司债务结构以短期债务为主,面临一定的短期偿债压力。评级机构给予主体评级AA+,评级展望稳定。

新券17大北农SCP001为3个月期超短期融资券,票面利率为5.22%,发行及上市首日成交均属AA水平,16大北农科SCP001、14北农债均有较丰富的成交或报价支持AA水平。

综合行业景气度、企业性质、经营与财务状况、一级市场发行和二级市场成交报价情况,新券17大北农SCP001及存量债券的中债市场隐含评级-债券债项评级AA,待观察。

4)17阳煤CP003(041754022):发行人阳泉煤业(集团)有限责任公司为山西省大型地方国有企业,公司以煤炭、化工、铝业、贸易为主营业务,兼营建筑及装备制造等,为我国最大的无烟煤和冶金喷吹煤生产基地。公司受煤炭行业低迷及煤炭产品价格下跌影响严重,自2014年起持续亏损至今;进入2017年以来,煤炭价格虽有所上升,但电价的上行导致公司化工及铝业板块成本上升,公司依旧存在较大经营压力。公司自2013年起负债规模大幅增长,未来一年内到期债务占比较大,存在较大集中兑付压力,债务结构有待优化。公司对外担保企业中已出现亏损或资不抵债情况,面临一定代偿压力。评级机构给予主体评级AAA,评级展望稳定。

新券17阳煤CP003为1年期短期融资券,票面利率为5.20%,发行及上市首日成交均属AA-水平,15阳泉MTN001、17阳煤MTN002、17阳煤MTN001、16阳煤MTN001、17阳煤CP002、17阳煤CP001、17阳煤SCP004、17阳煤SCP005、16阳煤CP005、16阳煤SCP010、16阳煤SCP009、16阳煤SCP008、16阳煤CP004及16阳煤SCP007均有较丰富成交或报价支持AA-水平。

综合行业景气度、企业经营与财务状况、一级市场发行和二级市场成交报价情况,新券17阳煤CP003及存量债券的中债市场隐含评级-债券债项评级AA-,待观察。

5)17永泰能源CP003(041773003):发行人永泰能源股份有限公司为山西省民营企业,公司主营业务涉及火力发电、煤炭采选及煤炭贸易,其中电力业务为主。公司受电力行业限价政策及成本上升等因素综合影响,主营电力业务近年来毛利率持续降低,并对营业利润产生直接影响。公司近三年年报虽维持盈利状态,但营业外收入与投资收益对净利润贡献较大,可持续性偏弱。公司负债规模增长较快,资产负债率较高,经营性现金流对于短期债务覆盖程度较差,公司存在一定偿付压力。评级机构给予公司主体评级AA+,评级展望稳定。

新券17永泰能源CP003为1年期短期融资券,票面利率为6.50%,发行及上市首日成交均属AA-水平,16永泰03、16永泰02、16永泰01、15永泰能源MTN002、15永泰能源MTN001、13永泰债、17永泰能源CP003、17永泰能源CP002、17永泰能源CP001、12永泰02、12永泰01、16永泰能源CP006及16永泰能源CP005均有较丰富成交或报价支持AA-水平。

综合行业景气度、企业性质、经营与财务状况、一级市场发行和二级市场成交报价情况,新券17永泰能源CP003及存量债券的中债市场隐含评级-债券债项评级AA-,待观察。

6)17太钢SCP001(011751045):太原钢铁(集团)有限公司为山西省地方国有企业。发行人主营普通钢、不锈钢、钢坯等钢材产销,兼营贸易、工程技术及酒店服务。公司为我国特大型钢铁企业,不锈钢相关产品市场占有率长期保持第一。公司受宏观经济周期变化影响较为严重,近几年国内钢材价格降幅较大,超过成本下降幅度,使公司遭受较为严重亏损。公司2016年虽扭亏为盈,但剔除投资收益对利润贡献,仍处于经营性亏损。存货及可供出售金融资产合计占比较高,对公司资产质量产生一定负面影响;流动比率与速动比率持续下降,经营性现金流波动较大,使公司短期偿债能力有所弱化。加之公司一年以内到期债务规模较大,近期存在一定集中兑付压力。评级机构给予主体评级AAA,评级展望稳定。

新券17太钢SCP001为9个月期超短期融资券,票面利率为4.90%,发行及上市首日成交均属AA水平,13太钢MTN001有较丰富成交及报价支持AA水平。

综合行业景气度、企业经营与财务状况、一级市场发行和二级市场成交报价情况,新券17太钢SCP001及存量债券的中债市场隐含评级-债券债项评级AA,待观察。

7) 17鲁国资SCP002(011758045): 发行人山东省国有资产投资控股有限公司为地方国有企业,主营业务为IT(服务器、软件开发等)、水利工程、贸易、担保等。受市场环境变化影响,公司近年来贸易业务量呈下降趋势,三费占比持续上升,经营性业务盈利能力有所弱化。债务规模显著上升,且以短期债务为主,存在一定短期偿债压力。评级机构给予主体评级为AAA,评级展望稳定。

新券17鲁国资SCP002为9个月期超短期融资券,票面利率4.69%,发行及上市首日多笔成交均属AA+水平。17鲁资01、14鲁国投MTN001、17鲁国资SCP001、12鲁国投MTN1、16鲁国资SCP003的成交和报价均支持AA+水平。

综合行业景气度、企业经营与财务状况、一级市场发行和二级市场成交报价情况,17鲁国资SCP002及存量债券的中债市场隐含评级-债券债项评级AA+,待观察。

8) 17首钢SCP006(011767007): 发行人首钢总公司为地方国有企业,主营业务为钢铁生产和销售。公司具有一定规模优势,2016年以来,受钢铁价格回升影响,公司盈利情况有所改善,但仍持续亏损。公司有息债务持续增长,短期有息债务占比有所上升,存在一定短期偿债压力。公司部分对外担保单位经营亏损,存在一定或有风险。评级机构给予主体评级为AAA,评级展望稳定。

新券17首钢SCP006为9个月期超短期融资券,票面利率4.9%,发行及上市首日多笔成交均属AA水平。17首钢MTN002、17首钢MTN001、15首钢MTN004、15首钢MTN003、15首钢MTN002、15首钢MTN001、17首钢SCP005、17首钢SCP003、17首钢SCP002的成交和报价均支持AA水平。

综合行业景气度、企业经营与财务状况、一级市场发行和二级市场成交报价情况,17首钢SCP006及无增信的存量债券的中债市场隐含评级-债券债项评级AA,由国家电网公司担保的08首钢债01、08首钢债02的中债市场隐含评级-债券债项评级AAA-,待观察。

9) 17中融新大SCP004(011767008): 发行人中融新大集团有限公司为民营企业,主营业务为能源化工、金融投资、物流业务与清洁能源、矿产资源综合运营等。2016年以来,焦化产品价格有所反弹,但焦化行业产能过剩局面仍未根本逆转,存在一定行业风险。公司投资规模较大,存在持续性融资需求,未来面临较大融资压力。2016年,公司取得秘鲁邦沟金铜钴铁多金属矿区所有权及控制权,无形资产规模大幅上升,该部分资产后续转收入能力存在一定不确定性。评级机构给予主体评级为AAA,评级展望稳定。

新券17中融新大SCP004为9个月期超短期融资券,票面利率6%,发行及上市首日多笔成交均属AA-水平。17中融新大CP001、17中融新大SCP003、17中融新大SCP002、17中融新大SCP001、16中融新大CP001的成交和报价均支持AA-水平。

综合行业景气度、企业性质、经营与财务状况、一级市场发行和二级市场成交报价情况,17中融新大SCP004及存量债券的中债市场隐含评级-债券债项评级AA-,待观察。

10) 17鞍钢股SCP001(011754074): 发行人鞍钢股份有限公司为中央国有企业,主营业务为钢材生产及销售。由于钢铁行业能过剩,钢材产品价格持续下降,出口贸易摩擦增多,公司盈利能力弱化,2015年曾出现过较大亏损。公司部分偿债指标弱化,短期负债占比过高,债务结构有待优化。评级机构给予主体评级AAA,评级展望稳定。

新券17鞍钢股SCP001为9个月期超短期融资券,票面利率为4.9%,发行及上市首日成交均属AA水平,16鞍钢股MTN001、16鞍钢股MTN002、16鞍钢股MTN003均有成交或报价支持AA水平。

综合行业景气度、企业经营与财务状况、一级市场发行和二级市场成交报价情况,新券17鞍钢股SCP001及存量债券的中债市场隐含评级-债券债项评级AA,待观察。

11) 17大同煤矿SCP002(011754077): 发行人大同煤矿集团有限责任公司为地方国有企业,主营业务为煤炭生产及加工,公司资源储备丰富,有一定规模优势。但是由于煤炭行业产能过剩,公司的盈利能力受到较大影响,近三年持续亏损。此外,公司资产负债率持续走高,2016年底达到85%,债务负担较重。评级机构给予主体评级AAA,评级展望稳定。

新券17大同煤矿SCP002为9个月期超短期融资券,票面利率为5.48%,发行及上市首日多笔成交均属AA-水平。17大同煤矿CP001、16大同煤矿SCP005、16大同煤矿MTN001等有成交或报价均属AA-水平。

综合行业景气度、企业经营与财务状况、一级市场发行、二级市场成交报价情况,新券17大同煤矿SCP002及存量债券的中债市场隐含评级-债券债项评级AA-,待观察。

12) 17潞安SCP004(011751046): 发行人山西潞安矿业(集团)有限责任公司是山西省大型国有煤炭企业,主营业务涉及煤炭采掘销售、煤化工、化肥等。由于近年来宏观经济下行压力较大,公司所处煤炭行业产能过剩严重。公司近三年均小幅亏损,经营现金流处于较低水平,资产负债率逐年攀升,面临一定资金压力,有未结束仲裁事宜。评级机构给予主体评级AAA,列入信用评级观察名单。

新券17潞安SCP004是9个月期超短期融资券,票面利率5.6%,发行利率及上市首日成交收益率均属AA-水平。存量债17潞安SCP003、17潞安MTN002、17潞安MTN001、17潞安CP001、16潞安MTN001等有较丰富报价成交,亦支持AA-水平。

综合行业景气度、企业经营与财务状况、一级市场发行及二级市场报价成交水平,新券17潞安SCP004及存量债券的中债市场隐含评级-债券债项评级AA-,待观察。

三、跟踪评级相关债券

2017年5月,评级机构将63家发行人的评级进行了上调,上调发行人家数环比上升174%,目前46家上调发行人分析完毕,17家发行人处于观察期中。经分析,41家发行人中债市场隐含评级低于评级公司评级,占比89%;4家发行人中债市场隐含评级与评级公司评级一致,占比11%。

2017年5月,评级机构将8家发行人的评级进行了下调,下调发行人家数与上期持平,评级下调发行人已全部分析并调整完毕。经分析,4家发行人中债市场隐含评级低于评级公司评级,占比67%;2家发行人中债市场隐含评级与评级公司评级一致,占比33%。现对部分债券调整说明如下:

1)17沪世茂MTN001(101758001)等:

上海世茂股份有限公司是一家集房地产开发销售、商业物业管理经营为一体的房地产企业。公司是国内商业地产龙头企业,开发经验丰富,有较好的品牌影响力。近期,房地产行业出台较多调控措施,短期内房地产开发销售板块受政策影响较大;商业物业的经营和当地经济发展高度相关,公司自持商业物业规模较大,且多集中在二三线城市,发展及盈利能力有待观察。财务方面,公司扣除预收款项的资产负债率为59%,伴随公司债的发行,公司负债规模有所扩大。

评级公司将发行人主体评级由AA+上调至AAA,评级展望维持稳定。

二级市场方面,17沪世茂MTN001、15沪世茂MTN001、15沪世茂MTN002均有双边报价及成交支持AA水平。

综合分析企业所处行业、经营与财务状况、二级市场双边报价及成交情况,维持17沪世茂MTN001等存量债券的中债市场隐含评级-债券债项评级AA,待观察。

2)16宜化化工MTN001(101658002)等:

湖北宜化化工股份有限公司是一家以化肥、化工产品生产销售为主的湖北省地方国有企业。公司化工业务主要原料为煤炭,受国家供给侧改革、煤炭价格上涨影响,公司采购成本大幅增加;此外,国家出台了一系列针对化工行业去产能的政策,包括取消中小化肥优惠电价、恢复征收化肥行业增值税、取消化肥铁路运输优惠政策等,政策的出台导致公司成本进一步攀升。财务方面,公司资产负债率较高、且短期债务占比较高,债务压力较大;2016年公司大幅亏损,且前期安全事故的发生对公司经营造成不利影响。

评级公司将发行人主体评级由AA+下调至AA,评级展望维持稳定。

二级市场方面,16宜化化工MTN001和14宜化化工MTN001报价,09宜化债成交支持AA-水平。

综合分析企业经营与财务状况、二级市场报价成交,维持16宜化化工MTN001等存量债券的中债市场隐含评级-债券债项评级AA-,待观察。

四、重大信用事件相关债券

2017年5月风险事件的发行人共涉及4家,分别为保定天威集团有限公司、四川省煤炭产业集团有限责任公司、内蒙古博源控股集团有限公司、珠海中富实业股份有限公司,具体情况如下:

1、四川省煤炭产业集团有限责任公司:

2017年5月8日,四川省煤炭产业集团有限责任公司发布《四川省煤炭产业集团有限责任公司2012年度第一期中期票据到期兑付存在不确定性的特别风险提示公告》。公告称,“四川省煤炭产业集团有限责任公司2012年度第一期中期票据(“12川煤炭MTN1”,债券代码:1282153)应于2017年5月15日兑付本息,由于公司资金链紧张,原计划的资金筹措方案尚未落实,本期中票到期兑付存在不确定性”。并于5月15日发布《四川省煤炭产业集团有限责任公司2012年度第一期中期票据未按期足额兑付本金的公告》。

自2016年6月15日起,我们暂停对四川省煤炭产业集团有限责任公司发行的无担保债券估值的更新,并维持相关债券中债市场隐含评级-债券债项评级C。

2、保定天威集团有限公司、四川省煤炭产业集团有限责任公司、内蒙古博源控股集团有限公司、珠海中富实业股份有限公司

根据《中债信用风险事件处理指引》,我们对违约企业经审计的2016年年度财务报告和使用中债企业债收益率曲线(CC)估算的清算价格进行比较,并根据审慎的估值原则,采用两者较低值确定相关企业发行债券的清算价格,并予以调整。

涉及的企业共4家,分别为保定天威集团有限公司、珠海中富实业股份有限公司、四川省煤炭产业集团有限责任公司、内蒙古博源控股集团有限公司。相关债券清算价格中债估价全价调整见下表。

五、估值用户意见及反馈

2017年5月,收到估值用户意见12次,详见《关于召开2017年6月份中债价格指标产品质量交流会议的通知》附件2。现将有代表性的用户意见及我们的反馈说明如下:

1)有用户反映15闽船舶MTN001估值收益率偏低。经研究,有关券发行人福建省船舶工业集团有限公司为地方国企,股东为福建国资委,主业为船舶制造。船舶制造行业近年延续低迷态势,发行人于4月末披露了2016年年报,年报显示发行人亏损2.46亿,经营性活动现金流净流出幅度增大,债务负担依旧偏重,存货及应收账款周转率下降。整体财务资质甚至弱于市场隐含评级为A+的三福船舶。价格方面,该券无做市商报价及成交,近期有持续经纪卖盘且发行人披露年报后卖盘迅速攀升并高于估值收益率,估值已参考调整。

2)有用户反映17鄂高投债估值收益率偏高。经研究,发行人为湖北省国资委控股的创投企业,主业为创业投资、债权融资等。财务方面,发行人自2015-2016年营收利润出现下降,整体债务负担有加重态势。价格方面,最新经纪报价有一定分歧,分别为--/6.75,--/6.25,该券上市后交易多围绕面值附近可参考意义不强,同时出现数笔6.34%的非交易目的成交。综上,暂维持现有估值水平继续观察。

六、联系方式

中债估值中心

质量控制部:

陈 宁 (010-88170616,chenning@chinabond.com.cn)

石 通 (021-80169828,shitong@chinabond.com.cn)

赵春术 (010-88170618,zhaocs@chinabond.com.cn)

债券估值部:

赵 凌 (010-88170613,zhaoling@chinabond.com.cn)

李 妍 (010-88170632,liyan@chinabond.com.cn)

周 潇(010-88170719,zhouxiao@chinabond.com.cn)

张涤非 (010-88170640,zhangdf@chinabond.com.cn)

高世轩 (010-88170639,gaosx@chinabond.com.cn)

贠 嘉 (010-88170630,yunjia@chinabond.com.cn)

蔡海剑 (010-88170625,caihj@chinabond.com.cn)

程 悦 (010-88170650,chengyue@chinabond.com.cn)