市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 汤包子

金刚玻璃(300093.SZ)的故事,要在古代可以写成一部编年体小说,搁现代就是美剧流行的“第一季、第二季”,情节跌宕起伏、环环相扣、悬念丛生、欲罢不能、欲仙欲死……

先是原实控人庄大建为了获得融资,与风投构签下风投机构有一票否决权的条款,接着应收账款高企,前五大客户秘而不宣,再到因董事长小舅子涉内幕交易致使已获批的重组戛然而止,最后,面对颓势难改的上市公司原实控人庄大建黯然离场,私募大佬罗伟广上位,并演绎了一出“一二级市场联动”的精彩大戏。

至于在风云君的笔下“一二级市场联动”这个司空见惯的专业术语真正含义和褒贬属性是什么,请翻阅《套路学》第三章第八节。

一、风从新加坡来

金刚玻璃,玻璃深加工行业,主要产品包括高科技特种玻璃、防火玻璃系统、防爆玻璃系统、防火门窗及耐火节能窗等,公司上市后与很多企业一样不幸染上“一上市业绩就不断下滑综合征”,久治不愈,甚是煎熬。

为了挽救上市公司困局,私募大佬罗伟广主动扛米打工——带着重组标的接盘上市公司。

先简单介绍下本文主角——Onwards Media Group Pte. Ltd.(以下简称“OMG新加坡”或“OMG”)。金刚玻璃的并购方案1.0版本显示,OMG新加坡目前主要业务是为客户提供以CDN优化传输服务为核心的端到端互动媒体传输解决方案,简单说,就是通过专业技术服务,为客户优化网络传输条件。

如果各位看官还是不懂的话,可以去看部美剧《硅谷》,文中男主们所创业的项目跟公开信息中OMG新加坡描述相似。

美剧《硅谷》

客观地说,优化网络传输的技术——在同等带宽的情况下,传播速度会更快且图文音视频质量更高(无疑是提前宣布5G时代的到来),因此,这类型的技术的市场需求自然就不用怀疑啦——估计外星人都想要这技术,各大视频直播平台的快速崛起,更是对这项技术产生了杠杠的需求!

看过《硅谷》的小伙伴就非常容易理解这一技术的价值,当然,这其中涉及到一个关键点——专利技术,互联网技术是知识产权高度集中的行业,核心技术,不管吹得多么厉害,如果没有相关专利技术,那么,很难让人信服(没法保证投资人权益)。

然而,本文的主角,刚好在专利数量上是0!

罗伟广

二、私募冠军的爱

虽然没专利技术,但并不影响私募大佬对其的偏爱!为了能够将其装入上市公司,罗总可谓绞尽脑汁、煞费苦心。

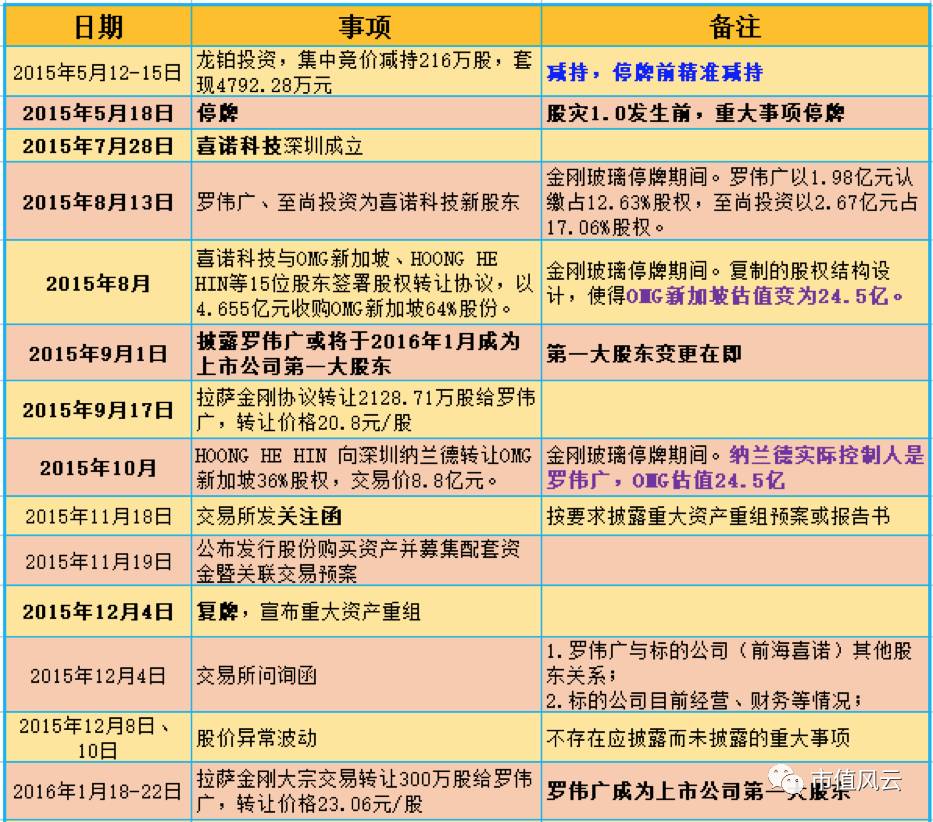

为了方便各位看官的理解,风云君(ID:mvlegend)在近300份的公告中整理出故事梗概(如果你们被我们付出文案工作打动了,可以跳转到文末进行打赏了),见下表:

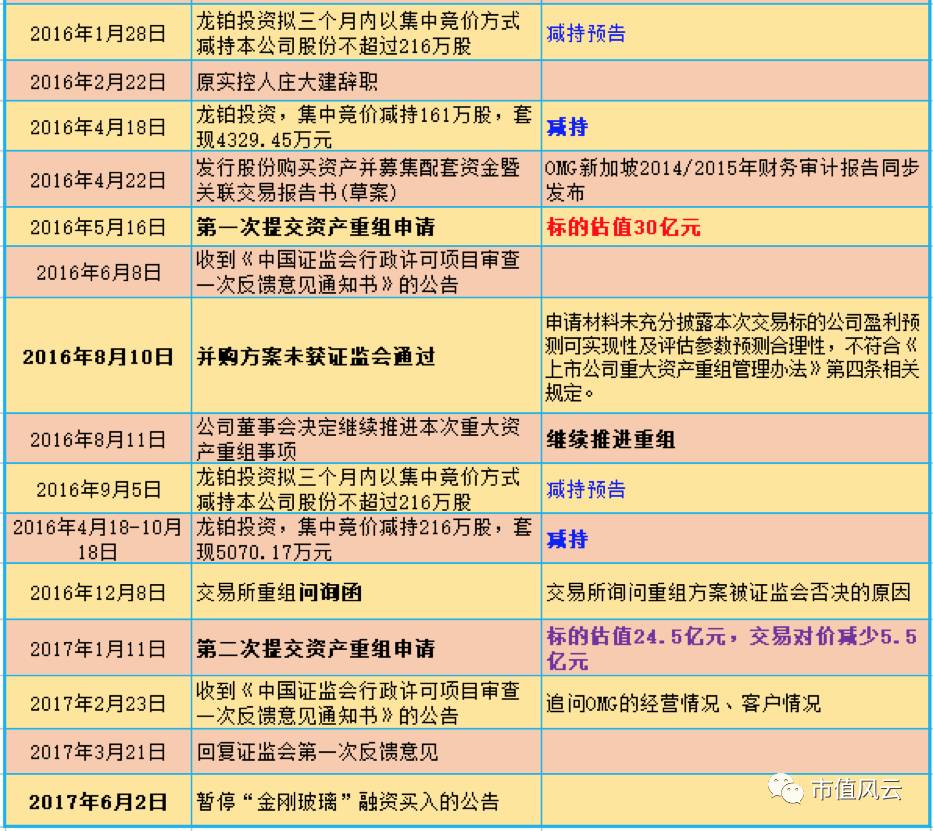

看上表,有几个重要时间点,风云君跟各位分析分析(不作为任何投资建议,据此操作盈亏自负),首先金刚玻璃在5月18日停牌,刚好在2015年牛市最疯狂阶段,停牌当日,放量涨停,说明资金进出明显(也可以理解消息极可能走漏),刚好,在停牌之前,上市公司原二股东龙铂投资掐准时间点减持。

也就是说,伴随罗总的上位以及金刚玻璃对OMG新加坡的重组过程,曾经的二当家龙铂投资却是一路减持。

很幸运,金刚玻璃躲过了股灾1.0、2.0,并且在12月4日复牌之前,公布了重大资产重组方案(并购方案1.0版本),并确认接盘方是曾经的私募冠军罗伟广,让被关了半年多的韭菜们兴奋不已。

当然,令韭菜们更为惊喜的是罗总通过协议转让的接盘价居然是20.8元/股,较停牌前仅仅折价了20%,要知道停牌前可是在牛市最疯狂阶段哦。一时间,激动不已的韭菜们奔走相告,“私募大佬罗伟广的接盘价是20.80元,我们可以安心持股,股价迟早上百元!”

复盘后,金刚玻璃扛住了两次股灾的影响,并连续走出五个一字板,区间涨幅超过60%,风云君此前分析龙生股份【】时提到,这种逆势上涨或连续多个一字涨停,说明主力资金手里拿的筹码非常多,控盘程度非常高。股价暴涨后,必然要兑现,把筹码倒给韭菜们。

如何才能在较高的位置把巨额利润兑现呢?光讲故事还不行,还得来点更实际的。

只要思想不滑坡,办法总比困难多!

三、“安全边际”

上市公司新老实控人合作整了一出精彩大戏——给金刚玻璃“营造”一个安全边际,事实证明这个策略非常有效,让动态市盈率超1500倍(以企业目前的盈利情况,需要1500年才能对应当前股价)金刚玻璃的股价在20块上方“稳定”了近1年半。

这策略具体是这样的:为了坚定韭菜们持股信心,罗总先以20.80元协议接盘2100多万股后,再以23.058元/股的均价通过大宗交易收了300万股,金刚玻璃的“安全边际”被两次强化,而且都是20元上方。股价因此在20-30元区间坚持了一年半。

不管是基于罗总的号召力还是对重组的预期,在股价触及20块钱附近时,满仓杀进的韭菜们,现在可好?

股价走势及“安全边际”示意图,见下方:

关于金刚玻璃的交易部分内容,将在下集中详述。

风云君再曝个小秘密,一般情况这种以托股价为目的的大宗交易或协议转让,多半是形式而已,真实的交易价格往往是账面价格的5-7折。具体价格,大家自行计算吧。

当然,要想赚钱还是要紧密团结在以罗总为核心的新金刚玻璃周围,走得可是一级、二级市场联动路线(你也可以理解为套路)。收购一家业绩高速增长、但财务数据无视万有引力的新加坡公司,给韭菜们带来巨额想象空间的同时,也给标的公司送去了巨大的增值空间。

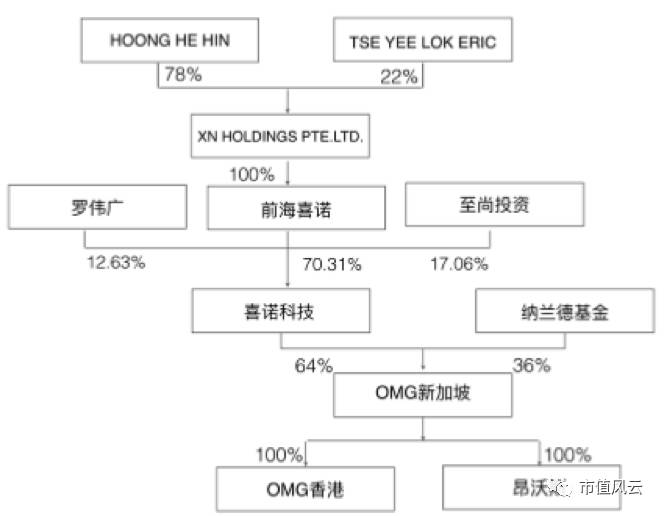

整个运作路线图,见下方:

从上图,我们可清晰看出:

1.在金刚玻璃停牌期间(2015年5月18日至12月3日),罗伟广、至尚投资等闪电入股喜诺科技——持有OMG新加坡的64%股权;

2.罗伟广通过受让拉萨金刚的股份,成为金刚玻璃第一大股东,随后,发布金刚玻璃收购OMG新加坡预案;

3.罗伟广成为估值达30亿的OMG最大的关联交易方(受益方);

4.2015年10月深圳纳兰德受让OMG新加坡36%股权时,OMG新加坡全部股权估值24.5亿,短短1个多月后的11月19日,金刚玻璃发布重组预案1.0版本时,OMG新加坡的估值就变成了30亿,估值爆增5.5亿,照此增长速度,不出1年时间OMG的估值都能秒杀BAT,超越亚马逊了。

5.真如收购预案1.0所言的话,上市公司应该算是捡到会下金蛋的鸡了,可上市公司曾经的二当家龙铂投资自2015年5月份以来一直减持;

6.2016年5月6日、2017年1月11日,向证监会两次提交资产重组申请,同一个标的,第一次估值30亿,第二次估值缩水至24.5亿,这半年时间咋还缩水了5.5亿呢?大几亿就这么消失了,OMG的弹性果然很大嘛。

四、复杂到让人懵圈的股权结构

要搞清楚上图中OMG新加坡的估值变动情况,就先得搞清楚几个复杂的股权关系。

第一步,OMG的核心人员,HOONG HE HIN 和 TSE YEELOK ERI共同成立一家公司,即XN HOLDINGS PTE.LTD.两人占股分别是78%、22%。

第二步,2015 年 7 月 22 日XN HOLDINGS PTE.LTD.发起成立深圳前海喜诺科技有限公司(本文简称“前海喜诺”),注册资本500万元,随后,在7月28日,由前海喜诺设立子公司喜诺科技(深圳)有限公司(本文简称“喜诺科技”)。

第三步,2015年8月19日(金刚玻璃停牌期间),喜诺科技通过增资扩股方式,新增罗伟广、至尚投资两位股东,罗伟广占喜诺科技12.63%,至尚投资占喜诺科技17.05%。

第四步,喜诺科技受让HOONG HE HIN等15位股东合计持有的OMG新加坡64%股份,交易对价是4.655亿元,其中,HOONG HE HIN等OMG新加坡核心人员有直接持股变为间接持股,该股权结构较为复杂,相当于罗伟广和至尚投资合计持喜诺科技29.68%股权,对应到OMG新加坡的18.99%股权,交易对价是4.655亿元,那么,OMG新加坡的估值为24.51亿元,计算过程如下:

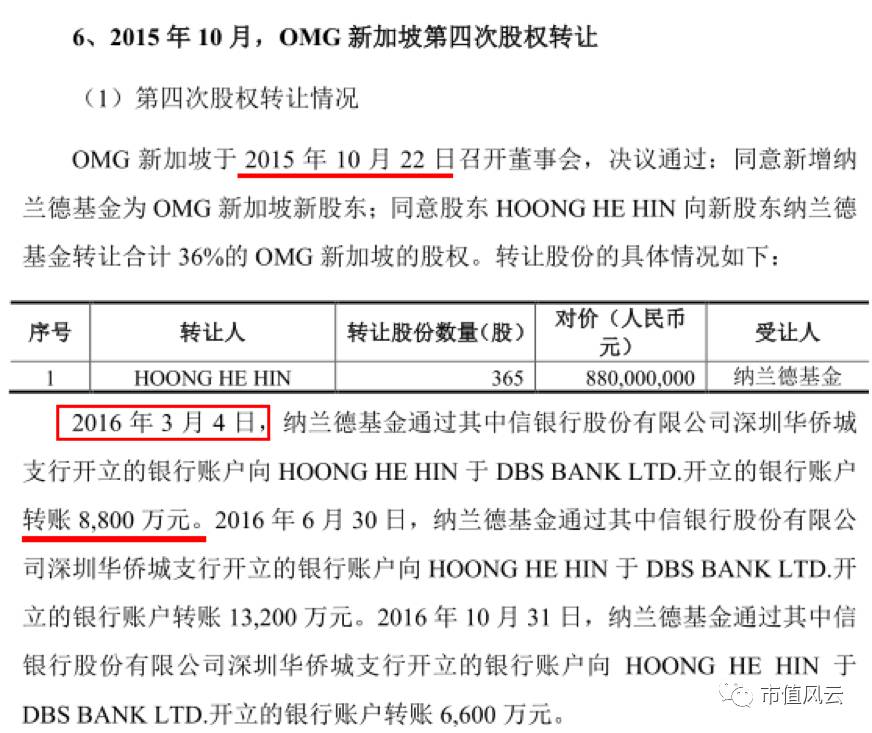

第五步,2015年10月,深圳市纳兰德投资基金管理有限公司(本文简称“纳兰德”)收购OMG新加坡的36%股权,交易对价8.8亿元,对应OMG新加坡估值为24.51亿元。

如此复杂的股权结构设计,并且在如此短的时间内完成,可见相关各方“酝酿已久”。

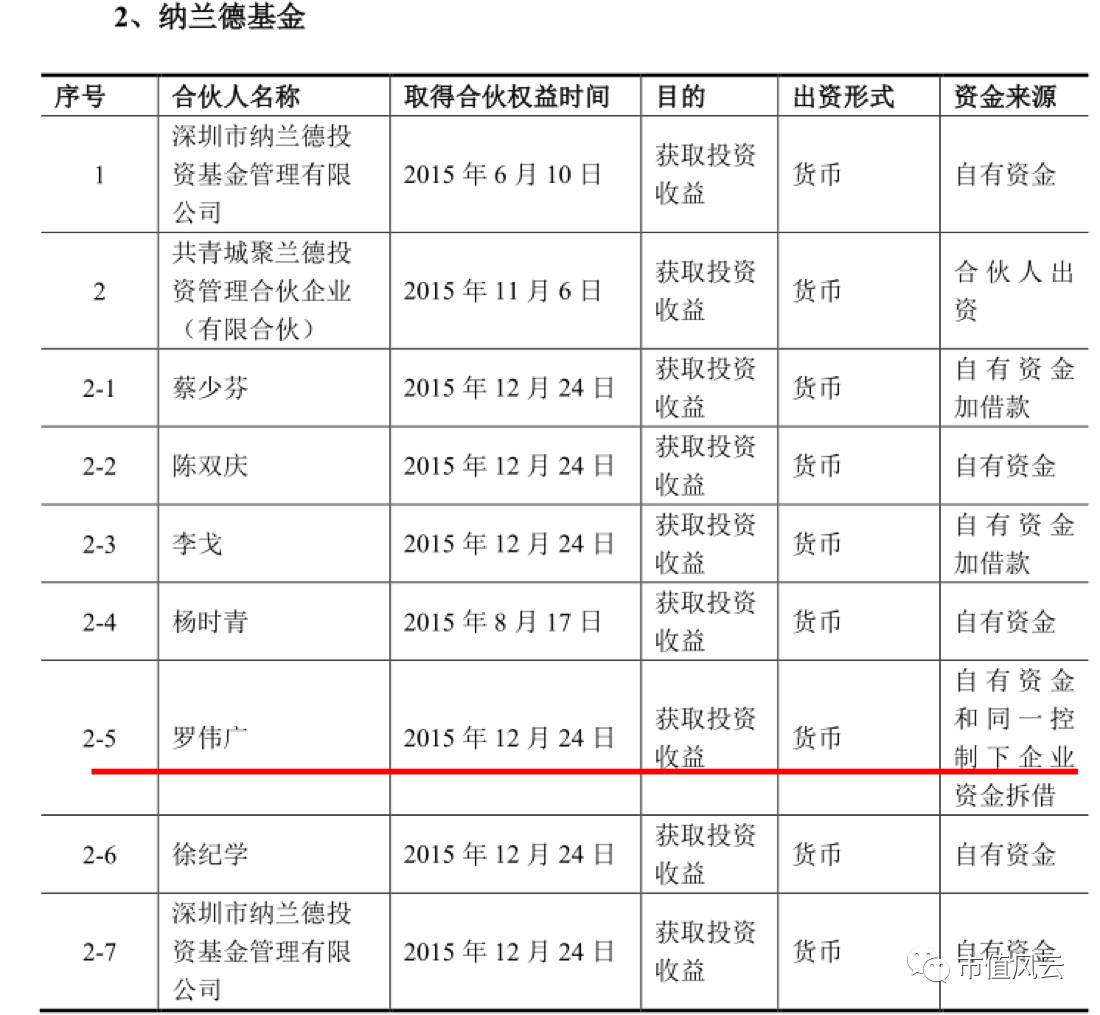

在金刚玻璃复盘前,闪电收购OMG新加坡36%股权的纳兰德基金,又是何方神圣呢?在并购方案2.0版本中找到了答案,见下图:

来源:根据公开信息整理

公开信息显示,共青城聚兰德投资管理合伙企业(有限合伙)持有深圳纳兰德99%股权,而深圳纳兰德持有纳兰德基金99%股权,也就是说,收购了OMG新加坡36%股权的纳兰德拾叁号基金(本文简称“纳兰德基金”)也是罗总控股!

这简直就是明晃晃的、站大街上用卖西瓜的大喇叭告诉各位观众,我这就是关联交易啊!

罗总如此大手笔,不仅仅是参股喜诺科技(间接参股OMG新加坡),还动用控股基金参股OMG新加坡,看来是非常看好这家公司啊!

更精彩的在后面。

五、倒手掌柜赚“两亿”

OMG新加坡从成立之初,就有着这非常明显的资本运作轨迹,在一轮轮的增发、股权转让中,估值不断抬升,参与者在倒手中获取巨额利润。

上文,清晰看出纳兰德付款给交易对手是在2016年3月4日,也就是说,在2015年12月4日之前,即金刚玻璃发布资产重组预案并复盘时,纳兰德只是跟OMG新加坡签订的股权转让协议,但并没有实际付款。

而在第一大股东即将是罗总的上市公司金刚玻璃的并购方案1.0版本中并没有披露这一细节。只是简单地描述标的OMG新加坡的估值为30亿,36%股权对应10.8亿。也就是说,纳兰德基金在没有支付一分钱的情况下,只是拿着一纸协议,左手从OMG新加坡接过来,右手转给金刚玻璃,来回这么倒腾一下,短短2个月的时间就“浮盈”2亿(准确金额是1.98亿)!。

各位读者小伙伴们,有木有觉得,A股市场真的是人傻钱多好赚?!为了方便大家理解,看如下简图:

高溢价收购闪电入股的一家海外公司,罗总的左手倒右手的游戏,玩得很溜嘛!并购方案1.0版本中,标的交易对价较其净资产(2016年4月的评估值)有将近17倍的超高溢价。

另外,需要注意的是并购方案1.0版本显示,截止2016年4月30日,OMG新加坡净资产账面值1.8681亿元,而交易价格是30亿整,也就是说多了28.1318亿元。

至于联信评估出具的《资产评估报告》,风云君也不想说什么了,毕竟大家都是混口饭吃,都不容易。

风云君想说的是,这28亿多的溢价,如果真的获得监管层通过,那么会产生多少的商誉呢?!关于商誉的雷爆事件,请自行参阅市值风云过往扒过的案例。

六、精心设计的增值过程

OMG新加坡从设立之初就开启了与资本共舞之路,或者我们换个说法可能会更有助于大家理解:OMG就是为资本运作而生的。

其估值从2013年7月的150万新元(按1新元对人民币4.8元计,约合人民币720万元)经过4次股权转让,估值达到了人民币24.5亿元;最后,在2015年11月19日金刚玻璃的并购方案1.0版本中以人民币30亿的估值出现在投资者眼中,两年半的时间,估值增长了近42倍。

估值增长过程,见下图:

从上表,不难看出,OMG新加坡从成立之初就按照股份公司要求,规范运营,先后进行过多轮增发、转让,并伴随估值的不断抬升,从这个角度看,我们很多企业需要向邻邦新加坡学习资本运作。

所以说嘛,资本运作得从娃娃抓起,不然哪天被上市公司一眼看中了,幸福来得太快像龙卷风你却站不住脚赚不到钱怎么办?

并购方案1.0版本被证监会否了,但,各位利益相关方继续团结在以罗总为核心的新金刚玻璃周围,继续发起第2轮资产重组申请。

目前,结果待定!

(敬请期待下集)

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

有料、有趣、有深度!