编者语:

文/香港交易所首席中国经济学家办公室及市场发展部 主要结果2017年7月,港交所公布2016现货市场交易研究调查报告,调查涵盖参与者于2016年1月至12月期间在主板和创业板的交易。调查中的数据分析包括2014年推出的沪港通及2016年12月5日推出的深港通(下经指定参与者执行的港股通交易,此等交易被视为来自中国内地投资者的交易。报告从成交金额按投资者类别的分布、外地投资者的交易按来源地的分布和个人网上交易三个方面对数据进行了分析。敬请阅读。

现货市场交易研究调查是自1991年起每年进行,旨在研究香港联合交易所有限公司(“联交所”)参与者(下称“参与者”)各交易类别的组合,以了解各类投资者占香港交易所现货市场成交金额(包括主板与创业板)的比重。研究范围亦包括网上交易。

2016年度现货市场交易研究调查涵盖参与者于2016年1月至12月期间(称为“2016年度”)在主板和创业板的交易。调查中的数据分析包括2014年推出的沪港通及2016年12月5日推出的深港通(统称“沪深港通”计划)下经指定参与者执行的港股通交易,此等交易被视为来自中国内地投资者的交易。沪深港通计划的指定参与者称为“港股通参与者”。

成交金额按投资者类别的分布

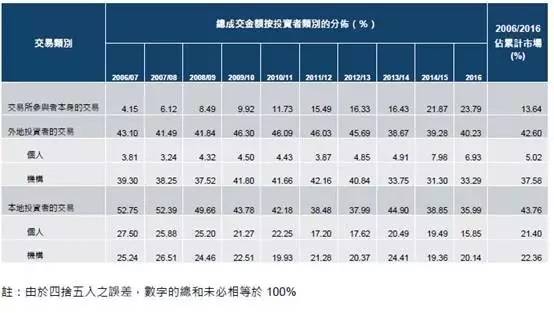

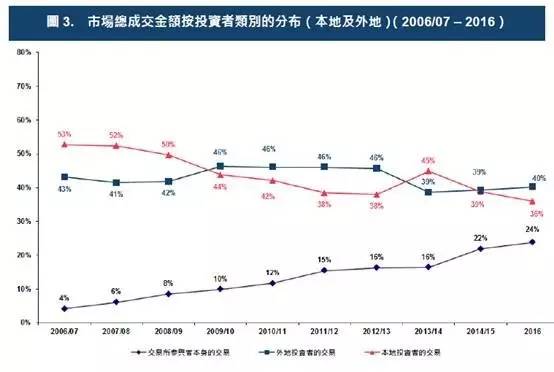

(1)2016年度,本地(香港)投资者的交易占市场总成交金额的比重降至36%(2014/15年度为39%)。

(2)2016年度,外地投资者的交易占市场总成交金额的比重为40%,与2014/15年的39%水平相近。

(3)外地投资者的交易主要来自机构投资者—占市场总成交金额的33%(2014/15年度为31%),而外地个人投资者的交易比重则为7%(2014/15年度为8%)。

(4)本地机构投资者的交易占市场总成交金额的20%(2014/15年度为19%),而本地个人投资者的交易比重则为16%(2014/15年度为19%)

(5)2016年度,机构投资者(本地与外地)的交易占市场总成交金额的53%(2014/15年度为51%)。个人投资者(本地与外地)的交易比重由2014/15年度的27%减少至23%。

(6)美国、英国、欧洲大陆及澳洲投资者的大部分交易(88%或以上)以及新加坡投资者的大部分交易(79%以上)均来自机构投资者。相反,中国内地投资者的大部分交易来自个人投资者(至少62%)。

(7)以估计成交金额2计,2016年度的外地个人投资者交易较2014/15年度下降46%,主要因为中国内地投资者的交易(大部分来自个人投资者)减少。

(8)2016年度参与者本身的交易比重进一步上升至24%新高(2014/15年度为22%)。以估计成交金额计,2016年度参与者本身的交易较2014/15年度减少33%。过往十年间3,参与者本身的交易的年度复合增长率为22%,是各交易类别之冠。

外地投资者的交易按来源地的分布

(9)2016年度,英国继续是外地投资者交易的最主要来源地—占外地投资者交易的23%及市场总成交金额的9%(2014/15年度分别为27%及10%)。中国内地取代美国,成为第二大来源-占外地投资者交易的22%及市场总成交金额的9%(与2014/15年度的水平相若)。美国投资者的交易则由第二位下滑至第三位—占外地投资者交易的20%及市场总成交金额的8%(2014/15年度分别为22%及9%)。

(10)欧洲大陆投资者交易的比重于2016年度增至外地投资者交易的13%(2014/15年度为8%)及市场总成交金额的5%(2014/15年度为3%)。

(11)亚洲地区投资者的交易于2016年度合计占外地投资者交易的36%中国内地,与2014/15年度的水平相若,亦接近欧洲投资者此年度的交易比重。在亚洲各交易来源地中,新加坡投资者紧随中国内地投资者之后占第二大比重—占外地投资者交易的8%及市场总成交金额的3%。

(12)2016年度,外地投资者交易的估计成交金额较2014/15年度下降37%。来自中国内地、英国及美国投资者2016年度的交易额分别减少38%、45%及43%,相对整体市场交易额下跌38%,相反,欧洲大陆投资者于2016年度的估计成交金额录得10%温和增长。

(13)过去十年间,来自亚洲投资者的总交易金额录得5%的正数年度复合增长率,但来自美国、英国及欧洲大陆投资者的总交易金额以至市场整体成交的年度复合增长率均为负数。

个人网上交易

(14)2016年度,个人网上交易占个人投资者交易总额的比重由2014/15年度的44%增至47%,而占市场总成交金额的比重则由2014/15年度的12%微跌至11%。2016年度,网上交易的估计成交金额较2014/15年度减少43%。

图表

1.市场成交金额按投资者类别的分布

注:由于四舍五入之误差,数字的总和未必相等于100%

2.外地投资者交易按来源地的分布

注:由于四舍五入之误差,数字的总和未必相等于100%

备注:

(1)2016年度“亚洲其他地区”所报称的来源地有孟加拉国、文莱、柬埔寨、印度、印度尼西亚、哈萨克斯坦斯坦、吉尔吉斯斯坦、老挝、澳门、马来西亚、蒙古、尼泊尔、巴基斯坦、菲律宾、斯里兰卡、南韩、泰国及越南(共18个来源地)。

(2)2016年度“其他地区”所报称的来源地包括安圭拉、巴哈马、巴林、伯利兹、百慕大、玻利维亚、巴西、英属维京群岛、布基纳法索、喀麦隆、加拿大、开曼群岛、库克群岛、哥斯达黎加、塞浦路斯、多米尼克、厄瓜多尔、格林纳达、圭亚那、洪都拉斯、以色列、牙买加、泽西岛、肯尼亚、科威特、黎巴嫩、利比里亚、马绍尔群岛、毛里裘斯、墨西哥、摩洛哥、纳米比亚、新西兰、纽埃、阿曼、巴拿马、巴拉圭、秘鲁、卡塔尔、俄罗斯、萨摩亚、沙特阿拉伯、塞舌尔、南非、圣基茨和尼维斯、苏里南、特立尼达和多巴哥、土耳其、特克斯和凯科斯群岛、阿拉伯联合酋长国、乌拉圭、瓦努阿图和委内瑞拉(共53个来源地)。

备注:

(1)来自日本、台湾、亚洲其他地区及世界其他地区4的投资者。

图注:

(1)各最低比重的数字是从调查响应中推算得出。每一来源地的两项最低比重的数字相加与100%之差代表来自该来源地的交易有该比例的部分可能源自个人或机构投资者。

(2)港股通参与者的交易不计入此项分析。

3.个人网上交易

注:在上述分析中,沪深港通项下的港股通参与者被视作非网上经纪。

免责声明

本报告内所有数据及分析只属信息性质,不能倚赖。本报告概不构成亦不得视为投资或专业建议。本报告内之数据已尽量确保准确,但若因此等数据不确或遗漏引致任何损失或损害,香港交易所及其附属公司、董事及雇员概不负责。(完)

文章来源:香港交易所网站2017年7月(本文观点仅代表作者观点)

本篇编辑:牛淑雅

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。