美联储主席珍妮特·耶伦(Janet Yellen)上周对国会的声明涵盖了了所有高调(覆盖了所有的市场焦点):劳动力市场改善,通货膨胀率低(低通胀),联邦基金利率逐渐上涨的预期,以及减少资产负债表规模的计划。

耶伦的发言没有提到的是,美联储的政策(前景)很大程度上取决于承诺的财政刺激政策是否即将完成(宽松政策是否达到了预期的目标)。没有减税和一些额外的政府支出,通货膨胀可能会保持在较低水平,这样美联储上调利率的道路将会变的很缓慢。

美联储的计划是明确的,但最近由于通货膨胀率低,中央银行往往缺乏执行政策的条件。(但低通胀令联储在实际操作过程中面临挑战)在接下来的季度情况也不太可能会改善。美联储可能大力推动的一个领域是缩小资产资产负债表规模的问题。(有关缩表的行动可能会被证明过于操之过急了)2012年至2014年期间,类似的政策对欧洲中央银行是灾难性的。

本月消费物价指数又给了美联储推迟行动的理由。CPI较上月没有变化,六月份CPI同比上涨了1.6%,核心CPI上涨了1.7%。这些水平都低于美联储的2%目标,五月份PCE和PCE核心的通货膨胀率上涨1.4%。即使生产者通货膨胀率也不高(PPI的表现也相对疲软):六月份的PPI和PPI核心仅上涨了2%。此外,尽管劳动力市场紧张(劳动力市场向好),工资与去年同期(仅仅)比上升了2.5%。低工资通胀,同时失业率只有百分之四点四,这无疑是个问题。(失业率4.4%的情况下,薪资增长会到来么?)显然,在美国劳工市场出现通货膨胀之前,失业率可能要进一步下降。

特朗普政府的财政政策和国会中的共和党人的财政政策也对股市至关重要,这意味着近期美联储政策期望本质上是。(特朗普及其共和党的财政政策对于股市十分关键,从某种程度上来说,美联储的货币政策预期更像是掩人耳目的障眼法)如果你仍然认为股票市场是因为通货膨胀上涨(再通胀交易)。再想一想,通货膨胀相对较低,并且近几个月正在下降。股价在减税预期所带来的重新估值中上涨,这意味着股票市场的支持将更多的来自于履行财政政策对减税和基础设施支出做出的承诺而不是货币政策。

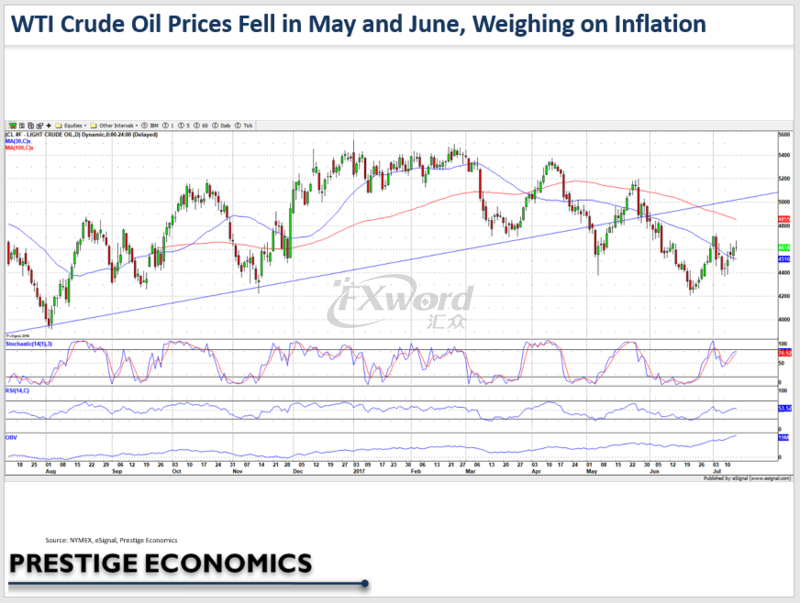

5月和6月阻碍通货膨胀的主要因素之一是能源价格近期下滑,占CPI指数的7.23%。 5月和6月,每个CPI类别的能源价格都下跌,这对整体通货膨胀造成了向下的压力。

另外,虽然全球经济持续上涨的趋势有可能导致油价上涨,但由于原油供应充足,国内页岩油钻探水平相对较高,那些可能过度影响美联储政策的国家可能会受到限制。(短期来看,油价的波动不会影响到美联储的决策)原油价格技术指标在最近几个星期变得更加乐观,但美联储不应该指望着源价格上涨去大幅度提高通货膨胀的总体水平。

另外,尽管天然气价格在冬季前还面临上行风险,但库存高于五年平均水平,天然气价格进入冬季的部分季节性因素通常由于通货膨胀吸收而不能体现出来。(可能带来通胀提振的价格上涨会因为基数效应的提高而减弱)

低通货膨胀和能源价格可能会使美联储陷入缓慢紧缩的道路,直到财政政策提供可能产生较高增长率和通货膨胀的刺激措施。这种缓慢的做法可能会进一步加剧美元的下跌。在过去几个星期内,外汇市场刚刚开始消化英国央行,欧洲中央银行和加拿大央行等外国央行也可能会收紧宽松的货币政策的这种可能性。

由于其他中央银行走低通胀加息政策,美元面临着继续下滑的风险。现在唯一比通货膨胀更难找的是看多美元的技术指标。移动平均线以及相对强度(相对强弱指标),交易量和随机交易技术已经几个月持续发送卖空信号了。鉴于通货膨胀率持续低迷和美联储政策逐步放缓,美元仍将面临压力。只有财政政策的刺激措施才能使美联储的鸽派变成鹰派,现在来看这些承诺会被延期了。