全景网7月20日讯 国泰君安环保团队徐强、韩佳蕊今日发布研报指出,博世科市值虽然不足百亿,但格局剑指行业龙头,近日斩获26亿心圩江治理订单,公司格局逐渐与一线环保企业比肩,黑马属性渐消、白马气质凸显。对此,国泰君安预计该公司2017-2019年净利润分别为1.60/3.31/5.33亿元,EPS分别为0.45/0.93/1.50元,维持目标价27.90元,维持“增持”评级。

以下为研报全文:

事件:广西北部湾投资、博世科和湖南博世科华亿(博世科全资子公司)组成的联合体,中标南宁市心圩江环境综合整治工程PPP项目,金额26.23亿元。

核心观点:

我们认为,26亿元心圩江项目工程内容更全面,设计施工更复杂,标志着公司向综合环境工程商的延伸,格局逐渐与一线环保企业比肩,黑马属性渐消、白马气质凸显。

不仅是个更大的订单,设计施工能力延伸至城市环境综合工程商

心圩江项目是公司发展中具有里程碑意义的订单,不仅刷新了单体订单规模上限,还包括了更加丰富的内涵,较之此前南宁内河治理订单,心圩江治理不仅涵盖黑臭水体治理/运维,还包括海绵城市、人工湿地和城市景观建设等更加丰富的维度,公司的整体环境设计、施工能力完成三级跳,由最初单元技术突破,到多技术集成解决内河问题,再到城市生态恢复、绿化、海绵城市整体规划施工的综合服务。公司能力边界的显著外延,也暗示着公司业务格局的进一步拓展的潜力。

博世科市值不足百亿,格局剑指行业龙头

公司作为小市值民营企业,接连斩获大单,绝非一日之功,而是经过了三年左右的数据积累和示范项目验证,从水体污染状况普查储备数据,到应急水处理项目验证技术有效性,再到黑臭水体治理+维护验证技术持续性。公司两次大型订单落地背后,是稳扎稳打积淀技术,管理项目的结果。尽管目前公司体量仍较小,但其技术储备、市场拓展能力与业务格局,已逐渐与一线环保企业比肩。黑马属性渐消、白马气质凸显。

高质量订单结构,提升业绩兑现的确定性

公司2017年新增订单53.94亿元,在手订单约78亿元。预计17-18合计收入52亿元,因此,公司业绩兑现概率较大。2017年新增订单中84%为PPP类,其中93%入财政部库,订单质量较高,体现严格的风险控制纪律,为未来长期稳健成长埋下伏笔。

投资建议:维持盈利预测17-19年净利润分别为1.60/3.31/5.33亿元,EPS分别为0.45/0.93/1.50元。维持目标价27.90元,维持“增持”评级。

报告正文:

一、 再斩26亿河道治理大单

广西北部湾投资、博世科和湖南博世科华亿(博世科全资子公司)组成的联合体,中标南宁市心圩江环境综合整治工程PPP项目。

博世科16.5倍杠杆,撬动26亿工程订单:尽管北部湾投资是此次联合体的牵头人,但鉴于其主业为水务运营。因此,工程施工和黑臭水体治理仍大概率由博世科承担。项目工程投资总额26.32亿元,资本金8.38亿元,占比32%。项目公司中,政府方代表建宁水务出资30%,联合中标体合计持股70%,若参照南宁市内河治理PPP项目架构,牵头人最终持股51%,参与方持股19%。则博世科在心圩江项目中,以16.5倍杠杆,撬动26亿工程订单。

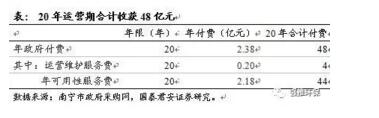

项目2017年即可确认部分收益:本项目合作期为22年10个月,其中建设期不超过34个月,20年运营期中每年政府付费2.38亿元。根据PPP协议内容,项目公司需在预中标2个月内消除整治河道范围内黑臭河段长度(共11km)的40%(约4.4km)的黑臭水体;并在2017年12月31日前,消除整治河道范围内全部黑臭河段的黑臭水体。因此,该项目于2017年即可确认部分收入。侧面反映出“水十条”中将2017年底作为黑臭水体治理效果考核年,对于地方政府的约束力较强,博世科有望依托大型项目经验背书,在行业放量中继续有所斩获。

|

二、心圩江项目:不仅仅是更大的订单,能力外延至城市综合环境治理

2.1心圩江项目是公司发展历程中,具有里程碑意义的订单

心圩江项目本身内涵更加丰富,项目涉及施工更加复杂,公司此次联合中标体引入全资子公司湖南博世科华亿,主要依托华亿储备多年的规划设计、工程施工经验,标志着公司可承接订单的范围进一步拓宽。

一方面,26.23亿元的订单规模刷新了单体订单上限,且作为第二个内河治理相关订单,佐证了公司在该板块的业务延续性能力,缓解了市场对公司获取南宁内河治理PPP订单的偶然性担忧。

另一方面,订单的内涵更加丰富,还包括海绵城市、人工湿地和城市景观建设等更加丰富的维度,公司的整体环境设计、施工能力完成三级跳,由最初单元技术突破、到多技术集成解决内河问题,再到城市生态、人文环境综合服务。公司的能力边界有了显著的外延,也暗示着公司发展格局的进一步拓展。

2.2心圩江项目工程内容更全面,,迈向环境综合工程商

较之此前的南宁市内河治理订单,本次心圩江环境综合治理项目工程量更大,设计施工的维度和内涵都更加丰富,涉及海绵城市、人工湿地和城市景观建设等新元素,也标志着公司设计施工能力的进一步外延。本次PPP项目工程部分涵盖的内容包括:

河道整治工程:主要包括两岸堤防和护岸工程、清淤工程、水闸工程、泵站工程等工程。通过整治疏挖,扩宽河床及开挖滩涂地人工造湿地、削坡护岸、新建挡土墙等,使得河道满足防洪排涝要求;河道纵断面采用分级放坡的方式;河道横断面采用复式梯形断面方案;蓄水闸采用液压式平板钢闸坝方案。

河道补水工程:通过提升泵站将污水处理厂的尾水提升至心圩江上游明秀砖厂附近,设置潜流湿地进行深度处理后对上游进行补水,补水规模为3万m?/d。

生态恢复工程:河道生态恢复主要采用人工湿地方式,通过构建生态湿地,恢复河道生态,保证河道水质。

河道截污工程:通过污水管网、污水口改造设计,在沿河流两侧铺设截污管网收集污水,需保证治理流域范围内污水及初期雨水不直排河道。

污水处理厂建设工程:拟在上游孔屋圳支流与心圩江干流交汇处西侧河岸新建地下式污水厂,总处理规模为5.0万吨/天,搭配总容量15000m?调节池。污水厂可考虑A/A/O+MBR工艺,出水水质要求稳定达到一级A标准。

海绵城市建设工程:主要包括透水铺装、雨水花园、生物滞留设施、植草沟、雨水湿地、湿塘、绿色屋顶、流域内初期雨水拦截及调蓄池、雨水回用设施和生态驳岸等。

环境景观工程:主要包括心圩江生态景观渗透带,“生态体验区段、创意文化区段、公园游憩区段”三大区段,“文化休闲水岸、主题游憩水岸、创意生活水岸、高新乐亭水岸、湿地游赏水岸、林源野趣水岸”六大岸,“主题游憩园、碧水闲情园、越人歌渡园、科教启智园、高新乐亭园、创意文化园、林源野趣园、湿地游赏园、临风戏禽园”九大园等。

信息监控工程:在河流监测断面建设水环境监控系统及河道管理监控系统,加强对于心圩江水质及水量的运营监管。设计选取8个监控断面,每个监控断面各设置1座水环境自动监测站,布设水环境自动监测设备,包括CODcr监测仪、BOD5监测仪、总磷分析仪、氨氮监测仪、生化监测仪、多参数水质分析仪、流量计、水位计等仪器。

三、超前三年布局,积淀技术稳扎稳打

博世科作为市值不足百亿的民营企业,接连斩获内河治理类大单,行业罕见,并非一日之功,而是经过了三年左右的数据积累和示范项目验证,从水体污染状况普查储备数据,到应急水处理项目验证技术有效性,再到黑臭水体治理+维护验证技术持续性。公司接连两单落地背后,是稳扎稳打积淀技术,管理项目的结果。

2015年启动水体污染状况普查:公司2015年即承接南宁市建成区黑臭水体治理工程项目前期普查服务项目,全面了解了南宁市水环境现状,提出南宁市黑臭水体清单,并对主要污染问题及成因进行分析,提出治理思路及建议。长期环境样品数据积累使公司对当地污染治理的理解更加深刻。

应急水处理项目验证技术有效性:公司2016年利用独家组合技术“河道清淤+一体化处理设备+河道充氧强化+水生植物净化+微生物强化处理”,先后承接南宁市凤凰江、细冲沟和民歌湖等多个应急治理项目,此类项目一般针对大型会展/活动的周边水体、市民投诉较多河段,需要公司在1-2个月内消除河道黑臭。公司在应急项目中的优秀表现,验证了技术的有效性,获得政府方信任。

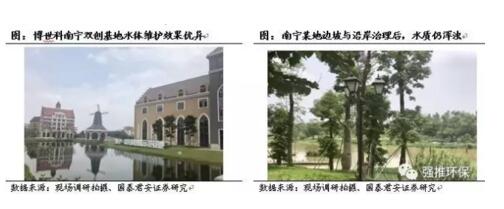

黑臭水体治理+维护验证技术效果持续性:公司2016年承接了南宁中关村双创示范基地的黑臭水体治理项目,以及该项目10年的水质维护服务。在应急处置证明技术有效性后,进一步证明了技术效果的持续性,如图1所示。南宁市此前的多项河道治理项目均出现了边坡与沿岸治理修复之后,水体仍有黑臭浑浊现象,如图2所示,长期困扰监管部门。因此,黑臭水体治理与维护一体化管理效果,受到政府高度关注。

政府在以PPP模式操作的内河治理项目时,看重企业的信用背书、存续能力、风险承受能力、施工资质和资本运作能力等多个维度的实力,旨在确保企业能够保质保量完成PPP项目,并可以与政府共担长达20-30年的项目金融与运营风险。因此,公司此次经过层层选拔,最终斩获大型内河治理订单,主要得益于过去三年中,超前的调研普查、扎实的技术积淀,和多个示范项目的背书。

|

四、背靠广西,水体治理仍有广阔空间

广西当地面源污染严重,叠加典型的亚热带气候,持续的水体富营养化问题长期困扰当地的生态环境维护。根据财政部PPP库披露数据,除博世科已斩获的两个项目之外,广西省合计申报水体污染类项目57.77亿元,如表2所示。

公司有望通过首个大型内河治理订单,向市场证明自身技术积淀、项目管理与投融资一体化能力。未来公司凭借重要的项目经验背书,以及对该区域内水体治理问题的深刻理解,有望在广西继续有所斩获,进一步拓展其他南方亚热带区域水体治理市场,并最终走向全国。

|

五、投资建议与评级

公司目前在手订单饱满,业绩成长确定性强,黑马转白马无忧。同时,黑臭水体治理引领竞争格局变革,关系型订单转为技术型订单,为二线“逆袭”一线创造宝贵机遇。公司高度符合风险偏好改善背景下的市场审美。我们维持之前的盈利预测,预计17-19年净利润分别为1.60/3.31/5.33亿元,EPS分别为0.45/0.93/1.50元。维持目标价27.90元,维持“增持”评级。(全景网)