本期封面图来自粉丝总有咸鱼想害朕的投稿

不论是支付宝买买买

还是微信发红包

背后都离不开第三方支付

可以说, 我们日常的生活

已经与第三方支付密不可分

今天的文章

就用五分钟时间, 让你了解

第三方支付机构到底在干啥

目录

- - - - -

1. 第三方支付业务类型概述

2. 第三方支付监管法规沿革

3. 第三方支付业务流程及要点

(1) 银行卡收单业务

(2) 预付卡业务

(3) 网络支付业务

1

第三方支付业务类型概述

第三方支付是指非金融机构在收付款人之间作为中介机构提供的货币资金转移服务。从事第三方支付业务需要取得相应类型的《支付业务许可证》,并成为支付机构。第三方支付的业务类型主要包括以下三种:

银行卡收单业务

业务:通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。

资质:银行卡收单业务许可证。

预付卡业务

业务:发卡机构以特定载体和形式发行的、可在发卡机构之外购买商品或服务的预付价值。

资质:《支付业务许可证》、获准办理“预付卡发行与受理”业务或者获准办理“预付卡受理”业务。

网络支付业务

业务:依托公共网络或专用网络在收付款人之间转移货币资金的行为。

资质:网络支付业务许可证。

备付金与备付金账户

除了上述三种业务类型外,备付金与备付金账户也是了解第三方支付业务必备的概念。备付金,是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。支付机构接收的客户备付金必须全额缴存至支付机构在备付金银行开立的备付金专用存款账户。简而言之,我们通过第三方支付机构进行的支付,资金都会通过第三方支付机构在备付金银行开立的备付金账户,而备付金账户里的资金也就是备付金。

备付金和备付金账户除了用于支付结算外,也是第三方支付机构用来绕开央行清算环节的重要手段。我国的支付体系包括“支付结算—清算”两个环节,这里主要说的是支付结算环节,关于清算环节的内容就不展开了。

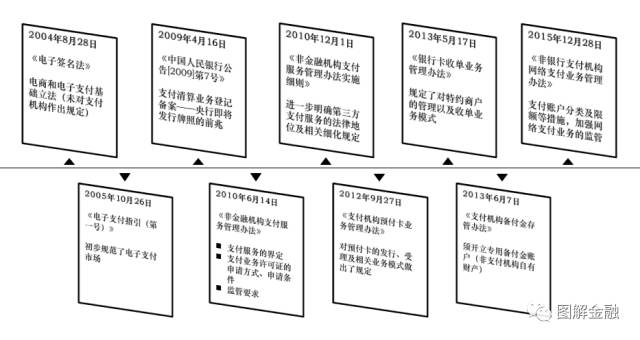

2

第三方支付监管法规沿革

伴随着去年底《非银行支付机构网络支付业务管理办法》的出台,我国第三方支付监管基本形成了以《非金融机构支付服务管理办法》及其细则为核心,以《支付机构预付卡业务管理办法》、《银行卡收单业务管理办法》、《非银行支付机构网络支付业务管理办法》对于预付卡、银行卡收单及网络支付三项业务进行专项监管的体系。

我国第三方支付的监管法规沿革如下图所示:

3

第三方支付业务流程及要点

在第三方支付的三种基本业务类型下,各自又存在不同的业务流程及要点,本节内容将分别介绍。

1. 银行卡收单业务

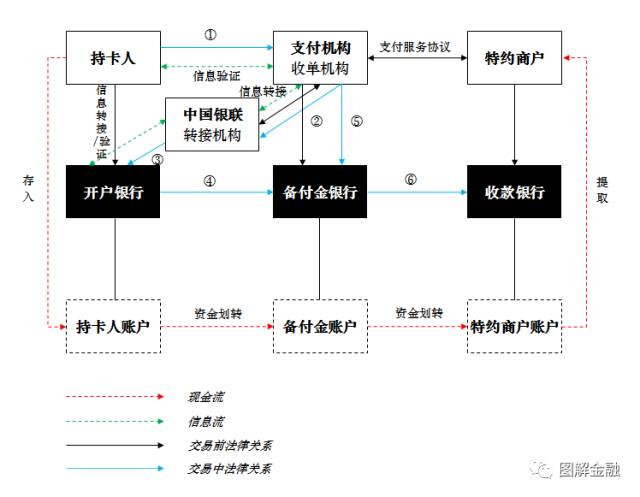

(1) 直联模式

直联模式是指POS终端直接与银联系统相连接,交易信息先发送至银联系统,由银联系统自动判断后发送至相关的发卡银行,然后信息再沿路返回。

交易前:

持卡人在开户银行开立银行账户

支付机构在备付金银行开立备付金账户

特约商户在收款银行开立银行账户

支付机构与特约商户签订银行卡收单服务协议

交易中:

① 持卡人通过POS机向支付机构发出付款请求

② 支付机构依照付款请求向中国银联发出资金划拨请求

③ 中国银联依照支付机构资金划拨请求向开户银行发出资金划拨请求

④ 开户银行依照中国银联资金划拨请求向备付金银行划入资金

⑤ 支付机构向备付金银行发出资金划拨请求

⑥ 备付金银行依照资金划拨请求向收款银行划入资金

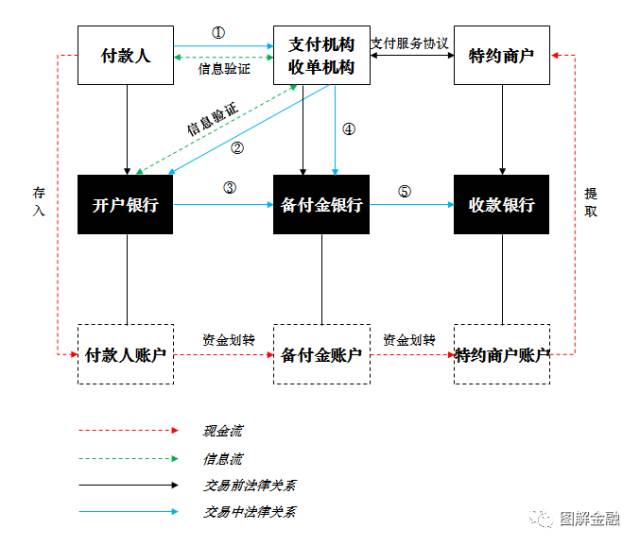

(2) 间联模式

间联模式是指POS终端可直接连接银行系统,当发生跨行交易时才将信息发送至银联系统,否则由银行系统直接处理。

交易前:

持卡人在开户银行开立银行账户

支付机构在备付金银行开立备付金账户

特约商户在收款银行开立银行账户

支付机构与特约商户签订银行卡收单服务协议

交易中(非跨行交易):

① 持卡人通过POS机向支付机构发出付款请求

② 支付机构依照付款请求直接向开户银行发出资金划拨请求

③ 开户银行依照资金划拨请求向备付金银行划入资金

④ 支付机构向备付金银行发出资金划拨请求

⑤ 备付金银行依照资金划拨请求向收款银行划入资金

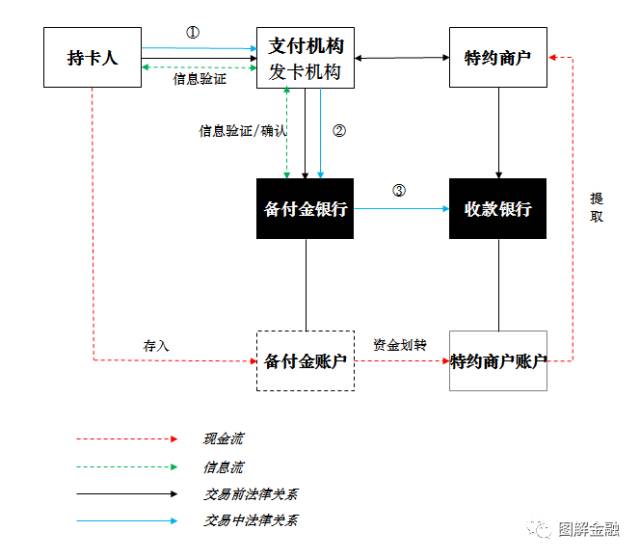

2. 预付卡业务

从广义上说,预付卡包括单用途预付卡和多用途预付卡。预付卡按发卡人不同可划分为两类:一类是专营发卡机构发行,可跨地区、跨行业、跨法人使用的多用途预付卡;另一类是商业企业发行,只在本企业或同一品牌连锁商业企业购买商品、服务的单用途预付卡。属于第三方支付业务的仅指多用途预付卡。

交易前:

支付机构在备付金银行开立备付金账户

特约商户在收款银行开立收款账户

支付机构与特约商户签订预付卡受理协议n持卡人购买预付卡, 购卡资金存入备付金账户

交易中:

① 持卡人向支付机构发出付款请求

② 支付机构依照付款请求向备付金银行发出资金划拨请求

③ 备付金银行依照资金划拨请求向收款银行划入资金

3. 网络支付业务

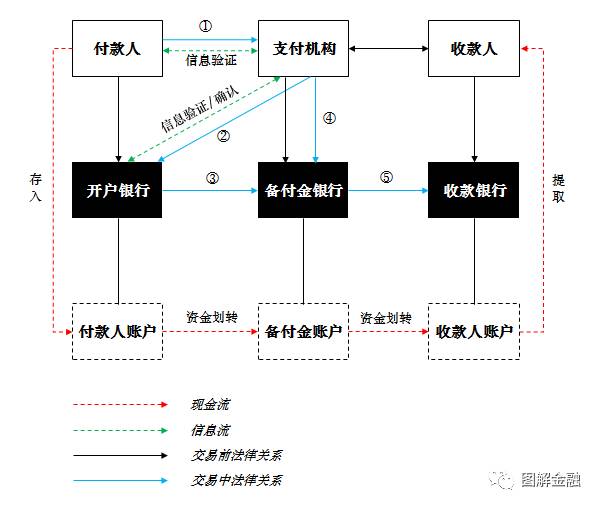

(1) 网关/快捷支付

网关支付是指由用户向银行发送支付指令,并由银行扣划用户绑定的银行账户资金的支付方式。快捷支付是指支付机构和银行通过协议与用户约定,由支付机构代其向银行发送支付指令,直接扣划用户绑定的银行账户资金的支付方式。快捷支付的优势在于用户无需开通银行网银,支付时也无需通过银行网银验证,极大的提升了交易便捷性。

交易前:

付款人在开户银行开立银行账户

支付机构在备付金银行开立备付金账户

收款人在收款银行开立银行账户

交易中:

① 付款人向支付机构发出付款请求

② 支付机构依照付款请求向开户银行发出资金划拨请求

③ 开户银行依照资金划拨请求向备付金银行划入资金

④ 支付机构向备付金银行发出资金划拨请求

⑤ 备付金银行依照资金划拨请求向收款银行划入资金

(2) 支付账户支付

支付账户支付是指用户通过其在第三方支付机构开立的支付账户进行支付的方式,支付账户为虚拟户,对应的实体账户为支付机构在备付金银行开立的的备付金账户,不同的支付账户之间通过分帐簿记的方式进行区隔。

交易前:

支付机构在备付金银行开立备付金账户

付款人、收款人在支付机构开立支付账户,支付账户为虚拟户,对应的实体账户均为支付机构的备付金账户,不同的支付账户之间进行分帐簿记

交易中:

① 付款人向支付机构发出付款请求

② 支付机构依照付款请求向备付金银行发出资金划拨请求

③ 备付金银行依照资金划拨请求在付、收款人支付账户中分别进行簿记

白话解读 | 支付清算背后的逻辑, 央妈到底想管什么?