本文由和讯期货综合自:中国证券报;兰格钢铁网;中国棉花网

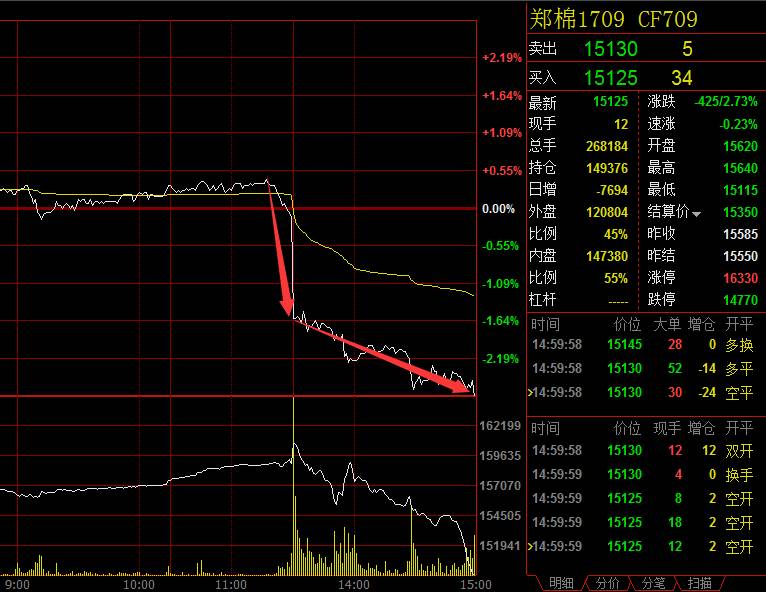

和讯期货消息 周五(7月21日),截止下午收盘,多数大宗商品依旧飘绿。有市场传闻棉花延期抛储一个月,郑棉盘中跳水,跌幅达2.73%。化工品整体重挫,但值得注意的是,塑料在午后发力,上涨1.2%;郑醇依旧领跌,下跌2.88%, PTA下跌2.24%,沥青下跌1.77%。黑色系依旧低迷,锰硅、螺纹、热卷跌幅超过1%,铁矿下跌0.86%;焦炭、焦煤有所回暖,上涨0.72%。上涨1.2%,豆粕上涨0.99%,菜粕上涨0.73%。

和讯期指消息 周五(7月21日)期指整体呈区间震荡态势,平稳完成交割。临近尾盘,IF、IH主力下挫,跌幅有所拉大;IC主力则横向整理,维持领涨优势。

截止收盘,沪深300指数报3728.60点,跌幅为0.51%,IF1708报3716.0点,跌幅为0.28%;上证50指数报2639.21点,跌幅为0.98%;,IH1708报2640.2点,跌幅为0.85%;中证500指数报6126.11点,涨幅为0.44%,IC1708报6123.0点,涨幅为0.82%。

螺纹钢供给压力增大令市场担忧

行业数据方面,6月份我国粗钢产量7323万吨,同比增长5.7%,6月份的粗钢日均产量达到244.1万吨,继今年4月份后再创历史新高。

相对较高价格、较高产量、钢厂较高利润背景下,虽然有低库存作为支撑,钢市也是异常敏感的,本周的波动也是巨大的。螺纹钢期货最高3688元,而周中后期最低到了3467元,高低相差221点。一个是恐高心理在作怪,还有两项利空数据对市场造成了较大的压力。一个是中钢协公布的7月上旬的旬报,会员企业7月上旬粗钢日均产量达到了184.97万吨,旬环比减少1.70万吨,下降0.91%;但截止2017年7月上旬末,重点钢铁企业钢材库存量为1294.29万吨,旬环比增加86.71万吨,上升7.18%。钢产量略有下降,但钢厂的库存却大幅上升,说明了产品销售在高价格、相对季节性需求淡季出现了问题。

另外,从6月份最新的数据显示,6月螺纹钢产量1885万吨,同比大幅增长了6.69%;1-6月螺纹钢累计产量为9959万吨,同比增长0.79%。这是今年螺纹钢累计产量首次转正;另外,螺纹钢日均产量达到了62.83万吨,达到了历史第二高,与历史第一高已经非常接近。合规大中型钢厂在逐渐弥补地条钢企业停产而出现的钢筋产量缺口,从6月当月的产量和累计产量来看,基本将这个缺口不上了。2015年、2016年我国螺纹钢产量同比分别是下降3.5%和0.65%,而今年上半年螺纹钢产量已经变为正增长,对于后期螺纹钢产品供给压力增加让市场产生了担忧。

钢厂库存在7月上旬末大幅增长6.69%、6月螺纹钢日均历史第二高的产量以及螺纹钢累计产量由负转正的事实,给高位的钢材期货价格造成了压力。使得螺纹钢期货从最高3688点,大幅跳落至3467点。

下半年煤炭市场供需将基本平衡

中国煤炭工业协会副会长姜智敏在7月20日开幕的2017年夏季全国煤炭交易会上表示。预计今年下半年全国煤炭市场供求将保持基本平衡,但部分地区受资源、运输约束可能出现时段性偏紧的问题。

数据显示,2017年上半年,全国煤炭产量、进口量和消费量均呈不同程度增势:煤炭产量17.12亿吨,同比增长5%;煤炭净进口量1.28亿吨,增长23.7%;初步测算,全国煤炭消费量19亿吨,同比增长3.1%。实现了全国煤炭市场供需基本平衡。

“部分地区个别时段煤炭供应偏紧的情况值得关注。”姜智敏表示,随着煤炭供给侧结构性改革的深入推进,区域煤炭产业布局、消费结构、供需格局正在发生变化,部分地区供给不平衡问题开始显现,对资源品种、运力配置提出了新的挑战。

姜智敏分析指出,随着宏观经济延续稳中向好态势,预计下半年煤炭消费将保持增长,特别是在迎峰度夏、冬季取暖期间,日均煤炭消费可能进一步提高。同时,天气原因和水电出力的不确定性对短时煤炭市场需求变化的影响值得高度关注。

郑棉领跌期市 7月难再飞起

郑棉仍在低位区间。今年5月份以来,郑棉CF1709合约的高点是16340元/吨,低点在14880元/吨,波动幅度扩展到了1460元/吨。目前郑棉仍处低位,尚未突破15500元/吨强压力位,难言利空散尽,破空上升。

郑棉仓单减少,流出加难。上周五(14日),郑棉注册仓单2700张,周减少124张,有效预报91张,周减少978张,盘面处于低位区,部分仓单点价流出,可注册资源减少,现货对期货升水,不利仓单注册。虽然仓单数量明显减少,但剩余仓单存在结构性矛盾,流出更加困难。

储备棉底价再次下调64元/吨。近8周以来,储备棉7周连跌,累计下跌921元/吨,同时,贸易商竞拍交易成本也在下降。以山东某贸易商为例,8周前竞拍到手的1328级储备地产棉(马值B2)价格在15200元/吨一线,近期所拍相同品质棉花成本仅在14300元/吨一线,两者间成本相差900元/吨一线。储备棉价格重心下跌近1000元/吨,给市场带来的利空影响不容小视。

市场预测今年棉花供求宽松。2017年,新疆、黄河流域、长江流域植棉面积增幅较大,市场预测今年总产在530万吨以上;此外,全球棉花供应充足,美国、印度、巴基斯坦面积增幅较大,预测产量也将大增。

综上所述,笔者坚持认为,7月郑棉的波动区间在14500-15500元/吨。提醒业界,对于郑棉需以谨慎观望操作,切不可盲目冒进。

版权声明:和讯期货除发布期货市场行情评述、行业要点解读等原创文章外,亦致力于优秀财经文章的交流分享。部分文章推送时若未能及时与原作者取得联系并涉及版权问题,请及时联系删除。