KKR首次公布其创始人的接班人,本文为你贴心梳理了曾经用传奇缔造KKR帝国的克拉维斯兄弟的事迹,enjoy!

本文共计8399字,阅读时间10分钟。

本文授权转载自创投智汇(ID:capital21)

管理着1380亿美元资产的私募巨头KKR任命了两名高管,以接任联合创始人Henry Kravis和George Roberts。

此举对于私募行业来说并不寻常。在私募行业,接任计划往往不被公布。

Scott Nuttall和Joseph Bae已经被任命为联合总裁兼联合首席运营官,并成为了KKR的董事会成员。 Nuttall和Bae将负责公司的日常运作。

Kravis和Roberts都已经年过70。他们将继续担任联合主席和联合首席执行官。两人于1976年创立了KKR,在1988年斥资250亿美元收购食品和烟草企业RJR Nabisco后声名大噪。

这是KKR首次公布其创始人的接班人。该公司表示,本次任命关乎未来,KKR确保其有“正确的团队”来在未来数十年服务客户。

华尔街传奇——门口的野蛮人

1988年,KKR收购了RJR Nabisco,这笔大型收购动用资金达250亿美元。当时,包括摩根士丹利、高盛在内的多家华尔街大投行参与了争夺战,KKR 利用混战后RJR Nabisco股价跌至45美元的机会,以每股109美元的高价一举击败所有对手。

在收购中,KKR大量使用垃圾债券进行融资,并承诺在未来用出售目标公司资产的办法来偿还债务,KKR一共只动用了不超过20亿美元的现金。有人因此认为,这桩交易是在合法基础上的骗局,KKR的高层也背上了“野蛮人”的骂名,另一方面,这场收购冲击波在美国引发了企业能承受多少债务资金的争论,从而推动了现代公司融资和管理制度的创新。

凭此一役,KKR一战成名,它的故事被写进了一本名为《门口的野蛮人》(Barbarians at the Gate)的畅销书,并被改编成电影,成为了华尔街永远的传奇。

克拉维斯兄弟:PE版"三个火枪手",用传奇缔造KKR帝国

他们是最精彩的华尔街传奇之一;

他们操手的世纪大并购让“门口的野蛮人”闻名世界;

他们少年得志,却几乎与创业擦肩而过;

他们性格迥异,却携手创造了私募股权史上最大的盈利纪录;

他们年逾花甲,却永不言退,生性喜欢挑战;

他们有句话广为人知:当我买下它时,不要祝贺我;等我把它卖了时,再来祝贺我吧。

2009年10月2日,KKR Private Equity Investors, L.P。( KPE)和KKR & Co. L.P. (KKR)宣布,已完成KPE和KKR业务合并的交易。即日起,KPE将更名为KKR & Co. (Guernsey) L.P.,公司将以代码“KKR”在阿姆斯特丹泛欧证券交易所交易。

由于泛欧交易所早在2007年4月与纽约证券交易所合并,KKR此番上市计划类似于“买壳上市”,成为继黑石之后第二家在纽交所上市的美国PE巨头。

谈起KKR为人们所熟知,不能不提到20年前那场惊心动魄的历史大并购。

1989年,KKR收购了食品和烟草企业纳贝斯克公司(RJR Nabisco),这笔大型收购动用资金达313亿美元,在20世纪80年代,这无疑是一笔天文数字。

当时,包括摩根士丹利、高盛在内的多家华尔街大投行参与了争夺战,KKR 利用混战后纳贝斯克股价跌至45美元的机会,以每股109美元的高价一举击败所有对手。

在收购中,KKR大量使用垃圾债券进行融资,并承诺在未来用出售目标公司资产的办法来偿还债务,KKR一共只动用了不超过20亿美元的现金,相对整个融资规模实在很小。

有人因此认为,这桩交易是在合法基础上的骗局,KKR的高层也背上了“野蛮人”的骂名,另一方面,这场收购冲击波在美国引发了企业能承受多少债务资金的争论,从而推动了现代公司融资和管理制度的创新。无论如何,凭此一役,KKR一战成名,它的故事被写进了一本名为《门口的野蛮人》(Barbarians at t he Gate)的畅销书,并被改编成电影,成为了华尔街永远的传奇。

PE版“三个火枪手”

KKR的3位共同创始人中,科尔伯格(Jerry·Kohlberg)和罗伯茨(George·Roberts)是好朋友,而罗伯茨与克拉维斯(Harry·Kravis)是表兄弟。科尔伯格在3人中资格最老,既是后两者的导师,也是KKR成立之初的主导者。

在创立KKR前,科尔伯格是贝尔斯登投资银行公司财务部主管之一。在上个世纪70年代,科尔伯格认为,杠杆债务收购(LBO)和管理层收购(MBO)是一个极好的业务发展机会。

当时,华尔街著名的投资银行如高盛、第一波士顿、美林等尚没有注意到这一业务领域,除了证券承销等传统业务外,它们在并购方面主要是为并购交易中的一方扮演独立的财务顾问的角色,自己并不投入资本,也不参与被并购企业股权结构和治理模式的重组。

为了抓住这一机会,已经50岁的科尔伯格劝说另外两位熟悉LBO操作的年轻同事罗伯茨和克拉维斯一起离开贝尔斯登,合伙创立企业,专门从事LBO和MBO业务。

罗伯茨没有多少财富积累,拿不出资本合伙创办公司。克拉维斯家里虽然比较宽裕,但他父亲不大可能支持他。而且,两位年轻人当时只有29岁,对自己在贝尔斯登的现状及前途甚为满意,对科尔伯格的想法缺乏信心,担心会失败。因此,克拉维斯和罗伯茨下不了决心。

为了打动克拉维斯和罗伯茨辞职入伙,科尔伯格决定由他承担注册公司所需的12万美元中的10万美元,但他自己只占40%的股份;克拉维斯和罗伯茨只需象征性地各出资1万美元,但各占30%的股份。科尔伯格还借给罗伯茨5万美元作为生活费。

同时,他还向克拉维斯和罗伯茨承诺,公司运行的前几年,他们两人的薪水每年不低于5万美元,以解除克拉维斯和罗伯茨的后顾之忧。最终,罗伯茨在其妻子的鼓励下,同意从贝尔斯登辞职,克拉维斯最后也勉强同意入伙。新公司以3个人名字的首字母命名,华尔街日后的私募巨头KKR,就这样诞生了。

新公司成立的第五个年头,KKR好不容易取得了收购3家公司的业绩,但这时候科尔伯格开始头痛难忍,检查发现,他脑部长了一个良性肿瘤,不得不住进了医院。两年后,科尔伯格重返公司时,发现自己已是身不能支,于1987年不得不宣布正式退出KKR。

老师的无奈告别并没有动摇克拉维斯兄弟的原有决心,两人在接下来的日子按照自己的意图拼命维持着KKR的正常运转。值得庆幸的是,科尔伯格退出的次年,KKR在收购Storer Communications有线电视公司过程中,投资仅为250万美元,却获得了惊人的2300万美元管理费,而且当时并没有人站出来质疑这种收费方式的逻辑。

紧接着,KKR又在成功收购Beatrice的交易中得到了4500万美元的管理费。左手将一个又一个的目标公司尽情揽入怀抱,右手飞快地点数着不菲的劳务费进账——这对兄弟凭借着这种轻松赚大钱的方式,成就了KKR在华尔街杠杆收购中的大佬位置,克拉维斯更是被华尔街尊称为“亨利王”。

性格迥异的两兄弟

令人惊讶的是,克拉维斯兄弟二人性格上的差异几乎有点搞笑。罗伯茨说话温文尔雅,比较矜持,甚至可以说有点讳莫如深;克拉维斯喜爱交际,交际面宽广。罗伯茨回忆当年他们还是光棍的时候,在纽约合住一个房间,克拉维斯每晚都外出,罗伯茨说换是自己,天天这样“会让我发疯”。

罗伯茨不喜欢纽约,几十年来一直住在遥远的加利福尼亚——最初在旧金山,目前在门罗帕克市。因此,他可能一天四五次给克拉维斯打电话,谈论业务事宜。

克拉维斯说,7岁以后他们就再没吵过架(最后一次是两个家伙因为争骑小亨利的新自行车而大打出手)。但他们是对方的激将专家。“通常,如果我们中的一个喜欢某个投资创意”,罗伯茨说,“另一个就会提出更加激进的看法”。

在个人生活方面,他们都遭遇过不幸。罗伯茨的妻子琳尼(Leanne)3年前去世,只有 57 岁。克拉维斯的儿子哈里森(Harrison)1991 年在一次车祸中丧生,时年 19 岁。

哈里森的两幅画像悬挂在其父的办公室里,画像中的哈里森年轻英俊,满头黑发。不过,克拉维斯总算是时来运转,幸福地同他的第三任太太玛丽·乔西喜结同心。玛丽·乔西是一位经济学家。罗伯茨评价说: “亨利梅开三度了。”

克拉维斯和罗伯茨也有一些共同的业余爱好,例如装饰办公室的现代艺术、高尔夫球。克拉维斯曾担任克莱蒙男子学院(Claremont Men's College)高尔夫球队队长,如果你提起这个话茬,他就会告诉你不久前他在与老虎伍兹(Tiger Woods)的比赛中非常漂亮的一杆球。

罗伯茨受朋友查克·施瓦布(Chuck·Schwab)的鼓动爱上高尔夫球,过去 15 年间一直迷恋于这项运动,并从一个新手成长为只有4个差点的高手。许多个晚上,他都在下班后前往离办公室几公里的斯坦福大学球场练球区。

迥然相异的社交风格和分居两处的办公地点,并没有妨碍他们创造不同寻常的业绩。从 1976 年成立时起到 2004 年 9 月,KKR 共成立了 10 个基金,并将从投资者手中筹集到的 210 亿美元(包括来自 KKR 合伙人及其他内部人员的 5 亿美元)投入到 93 家公司。

如果将负债融资也计算在内,KKR 共向这些公司投入 1300 亿美元。KKR 预计,从这些公司获得的利润截至 2004 年 9 月共计 347 亿美元,其中 260 亿是已经实现的利润,其余 87 亿是预计在 28 家公司中的持股产生的利润。

对于 KKR 创造的这 347 亿美元利润,罗伯茨评价说: “可能比我们五六家最大竞争对手的总和还要多。”

永不言退

虽然克拉维斯和罗伯茨现在都已经 62岁了,并且富得流油,但他们一点退休的意思都没有,仍然沉迷于收购交易。他们两个都非常强硬,生性喜爱竞争,在与对手的争斗中不愿放弃一丁点儿的优势。罗伯茨说: “我仍然认为我们是当今最优秀的。”

内德·吉尔胡利(Ned·Gilhuly)和其他两位合伙人——迈克尔·米切尔森(Michael·Michelson)和斯科特·斯图尔特(Scott·Stuart)一度被认为是克拉维斯和罗伯茨的接班人。

众所周知的一件事是,他们正是KKR投资委员会成立之初,除克拉维斯和罗伯茨以外的其他3个成员。斯图尔特还领导了 KKR 一个新派生机构KKR Financial的筹建工作,它是 KKR 品牌的第一次延伸使用。

然而,接班人的传言成为了泡影。2008年9月,斯科特·斯图尔特和内德·吉尔胡利离开了公司,并设立了自己的公共股本投资基金。

对于他们的离去,罗伯茨并不觉得应该挽留,他表示,内德和斯科特希望开创他们自己的事业,投资于中型公司,并将他们在私人股本行业的经验带到那些公司,那跟我们所做的不同。

罗伯茨一直对于退休的想法嗤之以鼻。今年3月,克拉维斯最后懒得再继续谈论他的事务了,他略带抱歉地对记者说: “你想想,我为什么会那么兴奋?我喜欢变革;我喜欢迎接挑战。

如果我们要进入一个业务并且要搞定它,我是真的喜欢它。”你不得不相信这一点,要不如何解释这位拥有数十亿资产的 62 岁富翁,为何去年还到亚洲进行了为期3周的商务旅行。这并不是一件很容易的事,即便是所到之处受到高规格的待遇。

对于中国,克拉维斯说中国人给他施加的压力很大。但是,他希望在中国做3件事情: 第一,调查 KKR如何更好地为自己的业务寻找更好的“资源”;第二,会见希望投资于西方世界的中国公司;第三,考察中国的投资机会。

他满意地说,他发现中国商界人士对于 KKR 的品牌相当了解。一位高级管理人员跟他说,作为培训内容之一,他要求公司人员观看电影《门口的野蛮人》。

克拉维斯回答说: “啊!这不太好吧?”这位高级管理人员说: “噢,不,我希望他们勇于冒险。我想让他们知道什么叫做‘撑死胆大的,饿死胆小的’。”这不是一个适合克拉维斯争辩的想法,所以,他没有争辩。

次贷危机之后,KKR也和华尔街其他巨头一样,面临着重新洗牌的重大考验,对于几经沉浮的KKR来说,上市也许只是一个新的开始。不管怎样,KKR永远都是华尔街最吸引人的传奇之一,像另一个PE巨头银湖合伙企业(Silver Lake Partners)的大卫·鲁(David Roux)对KKR的评价一样:“他们曾经非常了不起,智者先行,我们所有的人都向他们学习。

然后,他们就像被放逐了,而现在他们像温斯顿·丘吉尔一样又回来了。这真是一个令人着迷的故事。”

“管理层收购(MBO)”先驱

KKR的经典操作模式是在杠杆收购(LBO)交易中联合管理层进行收购,即MBO模式。

所谓MBO,即管理层收购(Management Buyout),它是LBO交易的一种形式。在MBO交易中,公司的管理层会支付部分或全部资本金以获得公司股权,企业的经营者变成了企业的所有者。

通过使经理们投资相当多的个人财富于他们所管理的企业中,他们就有更强大的动机为所有股东的最大利益服务。

这种管理阶层投资入股方案的目的,是保证经理们有足够的“利益动机”关心公司,但这种动机又不能太大,否则,经理们可能会过于保守。

纵观20世纪80年代,MBO一般都发生在相对成熟的产业,例如零售业、食品加工业、服装业等。因为这些行业大多处在生命周期中的成熟期,正是拥有大量现金或现金等价物的时候。KKR联合管理层收购,可以凭借公司稳定的现金流增强举债能力。

KKR的MBO案例:金霸王电池收购案

金霸王电池(以下简称“金霸王”)收购案可以说是KKR进行MBO并购的典型范例。

早在收购前,金霸王的电池业务非常突出,管理层也十分不错。公司唯一发展瓶颈是规模太小——它仅仅是食品加工巨头克拉福特下属的一个事业部,而且与总公司的主营业务风马牛不相及。

1987年末,金霸王的总裁鲍伯·坎德得知克拉福特要将公司卖给柯达和吉列等战略性买主,为了掌握自己企业的命运,他向KKR等潜在金融买家咨询MBO的可能性。经过与众多买家长达5个月的角逐,KKR在1988年6月得到了金霸王。

当时的分析普遍认为金霸王的总值超不过12亿美元,但KKR出价18亿美元。其中,公司的35位高级管理人员共投入约630万美元购买股份(其中鲍伯·坎德投入100万美元),而KKR给每一股股份分配五份股票期权,管理层总共拥有公司5%左右的股权。

在1989~1995年间,金霸王的营运现金流以每年17%的复利增长。KKR还果断支持了经理层扩张企业的愿望,把总裁坎德的资本投资权限从收购前的25万美元提高到500万美元的水平,并把管理下级经理报酬的权力完全交给了他。

1991年5月,金霸王以每股15美元的价格首次公开募股,发行3450万股票,给公司带来了4.88亿美元的收入,公司用这笔钱偿还了3.47亿美元的债务。

1993年和1995年,金霸王又以二次配售股票及分红的方式向包括KKR在内的投资人分配收益。到1996年,KKR在金霸王的投资收益达到13亿美元。1996年9月,KKR通过换股把金霸王卖给了吉列公司。

至1997年年底,8年半的时间,3.5亿美元原始股的投资年度回报率达到了39%,共产生了42.2亿美元的回报。

金霸王的管理层也赚了很多钱,到1996年金霸王再出售时,当年的35名经理的持股价值翻了11倍。金霸王的坎德在1994年底就选择退休,靠着丰厚的回报,到酿酒业去进行第二次创业了。

KKR的投资并购哲学

除了“与企业管理层共谋”范例——金霸王电池收购案之外,KKR还通过一系列在并购领域内的扛鼎之作,例如“担任白武士”的范例——西夫纬收购案等,成功奠定了其在私募股权基金行业内的江山地位。

截至 2016 年 12 月 31 日,KKR累计完成了逾 280 项私募股权投资,总交易额超过 5,300 亿美元。

时至今日,KKR已经有了一套成熟的理念和投资方法:

首先,KKR注重合作。不仅是公司内部的运营管理、客户与合作伙伴关系、资本市场等团队与投资专业人士进行通力合作;更是与优秀的、具有丰富管理经验的企业家密切合作。通过对投资行业的专业知识、投资经验以及运营专场的有机结合,KKR能够捕捉更好的投资机会并创造价值。KKR的战略是除了作为被投公司管理团队的财务合作伙伴,还充分利用已有的全球资源去协助被投公司的运营。

另外,KKR的私募股权专业人员被分配到各个行业团队,并作为各自领域的专家开展工作。他们还按区域划分,团队在具有全球性视角的同时,还具有本土专识、经验和关系网络。依托于全球经验,本土关系网络和对当地的了解, KKR 能够获得更多机会并带来更高的回报。

最后,作为长线投资者KKR致力于为投资合作伙伴、被投公司及其员工还有其所在社区创造价值,从而获得长期回报。

从KKR的发展历史和投资理念来看,对私募股权基金来说最核心的还是对行业和公司的独到见解,对资产重整的丰富经验,以及帮助被投企业创造价值的能力。

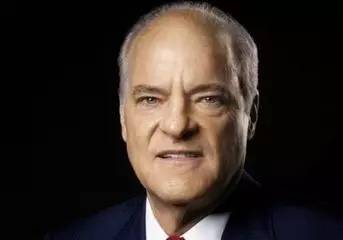

KKR的创始人克拉维斯曾经这样描述过自己的使命:“我们像实业家一样思考和行动,为好的企业提供帮助,并且使他们更卓越。我们有耐心的资本和不断的创新能力。”

对KKR创始人的访谈

KKR是国内很多私募股权基金学习的榜样和目标。但究竟是取其皮毛,还是得之精髓?要做到后者,并不容易。

从彭博社的Jason Kelly对联合创建者克拉维斯的采访中也许可以更深的展现出其精髓。

Jason Kelly:让我们从一些数字说起。KKR建立于1976年,当时只有12万美元的资金。40年之后,你们有超过1200万美元的投资资产。在这些数字差距中,最重要的一点是什么呢?

Henry Kravis:Jerry Kohlberg, George Roberts和我最开始关于我们的企业文化就有一个核心想法,这也是我们离开贝尔斯登的原因之一。贝尔斯登的企业文化颇有几分个人各扫门前雪的意思,这个我们很不喜欢。我们觉得企业文化应该是更鼓励协作的,无论你是否直接参与了一笔交易,我们都希望每个员工可以分享到大家的共同劳动成果。我们希望大家远离为了功利而各自为阵,每个人都能思考怎样做对公司最好,让每个人和公司同时获得最好的发展。因此,我们在四十年前开始了这项事业,直到如今仍然贯彻了同样的文化。

JK:在金融市场频繁买入/卖出是一个对私募股权行业行为的典型印象。对于你们来说,你们是怎样看待自己的?

HK:我们比较倾向于认为自己是实业家――广义上的实业家。我们买入一个公司,然后思考我们怎样去帮助这个公司做得更好。怎样改善经营效率?可能是修改定价策略,优化供应链,或者是设计合理的量化指标去衡量公司运营情况;甚至可能我们还需要帮助改变公司的一些管理方式。因为对于我们来说,大部分情况下我们都是一个长期的投资者:我们平均会持有一家公司6~7年。从我看来,我们投资做的工作,比只是低买高卖,要多的太多。

JK:目前仅仅在中国,这个行业你们就有超过上千家竞争对手,更不用说在美国和欧洲。你认为你们与你们竞争者的区别是什么?

HK:第一,对KKR来说,我们最重要的资产是我们的员工。George和我总是鼓励每个人去尽可能的运用创造性思维,而不是等在电话机旁期待可以收到摩根大通或是高盛的电话,得到一个好的项目。当然,这的确是能获得项目的一种方式,但同时你也得走出这些条框,用创造性思维去建立属于自己的构想。

第二,事实上我们更关注合作伙伴的利益,这是我们的一个长期的做法。我们关注股东,关心他们在这个投资中获得的收益怎样。但是现在我们也关心大环境,关心团队,关心员工,他们成了我们最重要的关注点。George和我是表兄弟,所以当我们跟家族企业交流时,我们能够更有同理心,这些企业人会对我们说“你们跟我们很像”。

最后,公司的财务状况非常健康,这让我们有机会和我们的投资者一同投资,并在任何可能的交易中投入更多的自有资金。我们的自有资金投入比例非常高。

JK:作为一个投资者,你做的最令人惊讶的事是什么?

HK:在2004年之前,我们只进行私募股权投资。当我们去见一家公司的时候,第一句问候,第二句寒暄,大概在第三句话,我们就会问:“你们的公司考虑出售吗?”如果对方说:“我们对出售不感兴趣。”然后大家就都相对无语了。

而现在,KKR有了更加广泛的目标市场:私募股权市场,公募股权市场以及资本市场。私募股权目前大约只占我们总业务的一半左右,剩下的则是这些进展非常好的新兴业务。

目前我们已经很深入地开展信贷业务,进入房地产和对冲基金行业,这是一个长期的投入和演变过程。我们没有任何一项新业务是在一夜之间开始的,这需要大量的时间。在这个过程中,我们逐渐成为了一个可以在资本结构的上游和下游进行投资的全面方案提供者,而不仅仅是纯粹的私募股权投资者。所以我们不再有对话会以“我们公司不出售”开始或者结束,相反的,我们现在会问:“现在有什么是你们需要有,而没有的?”

JK:你们是怎样想出了现在已经成为行业标准的管理人20%分成的比例?

HK:George的父亲和我的父亲曾经工作于油气行业,当时有一个说法叫做“四分之一换三分之一”。如果我有一张合约并希望打一个井,我会去跟出资人说:“我承担25%的成本,你承担75%,未来收益你得2/3,而我拿1/3”。我们认为20%是一个和25%很接近的数字,所以我们决定了这个比例。总有人问我:“为什么你不选25%?如果是25%就会有更多分成。”但当时,我们刚刚创业,所以这确实就是我们开始的方式,后来成了行业标准。

JK:你和George有一个独一无二的合作方式,你们俩共同担任KKR的执行总裁已经30年了。为什么你们能合作得这样良好?

HK:我认为这是来自于我们的基因。我们是表兄弟,并从两岁起就认识彼此,我们一起长大,一起上大学,在暑期时一起住在纽约……等等。

当你和一个人拥有共同的价值观和共同的目标,你们就能一起走的更远。我和George都只希望做对对方最好的事。我对他有深厚的感情,除了我的妻子孩子,他是我生命中最亲近的人。

但是尽管如此,当我们谈论问题的时候,我们也不是总能够取得共识,这也是一件好事,我和George能够清楚的理解彼此的话,和未尽之意。比如,我能够知道他在什么地方会有问题,然后我们就会讨论这些问题。

JK:这些争论通常是什么样子的?

HK:最后的一个大的争吵是当我们7岁的时候。他想骑我的新自行车,当然我肯定想先骑。然后我们就在房子的前后追逐了起来,我撞上了一个墙角,撞破了头,缝了26针。从那以后我就决定,我们之间不要再争了…

JK:KKR现在是一个这样知名的品牌,这对你们会是一个负担吗?

HK:这从来不是我的负担,我认为这是我的责任。每天我都会想到在我们投资的各个公司里的数十万的员工,我想到那些指望着我们的数百万的养老金受益人,我同样会想到怎样发展扩张。对于我来说,这是一个品牌的责任,一个优秀的、强有力的品牌带来的责任。

JK:如果你能回到40年前,与40年前还在Joe and Rose餐厅正在讨论创建KKR的你和George对话,关于他们的未来你有什么想给他们的建议?

HK:当你还在32岁,刚刚创业的时候,你压根不知道你不知道什么。年轻的创业者总是无所畏惧,他们从不认为自己会失败,我对年轻人的建议是:相信自我,建立一个非常强有力的团队,并且专注于你的企业文化。

同样的,如果我可以给一个人灌输一样除了诚实正直之外的品质,我希望是好奇心。因为对我来说,有好奇心的人会成为更好的投资者,和其他人资金更好的管理者。如果没有好奇心,你仅仅只是在机械地重复别人曾经做过的工作。(来源:华尔街见闻、当代金融家)