本周重要变化

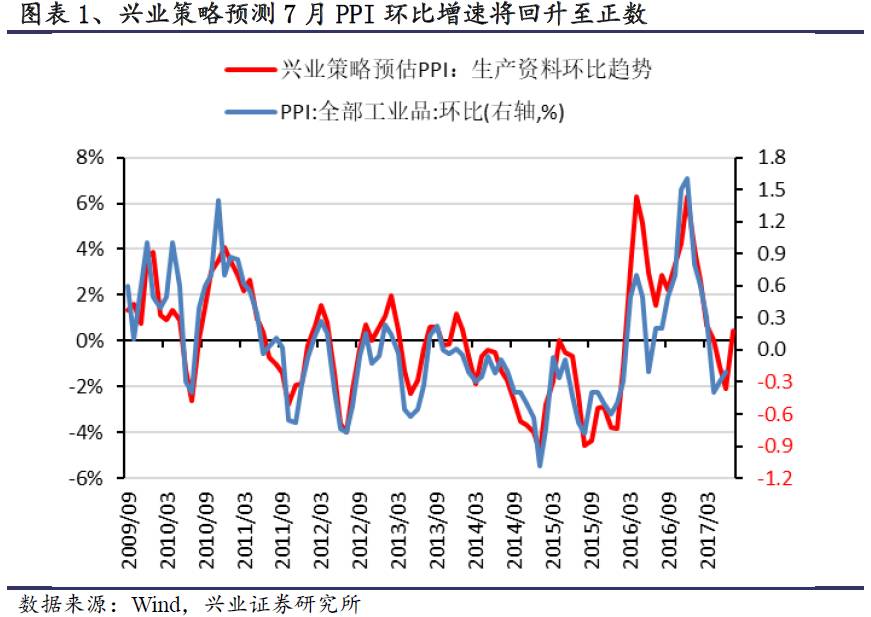

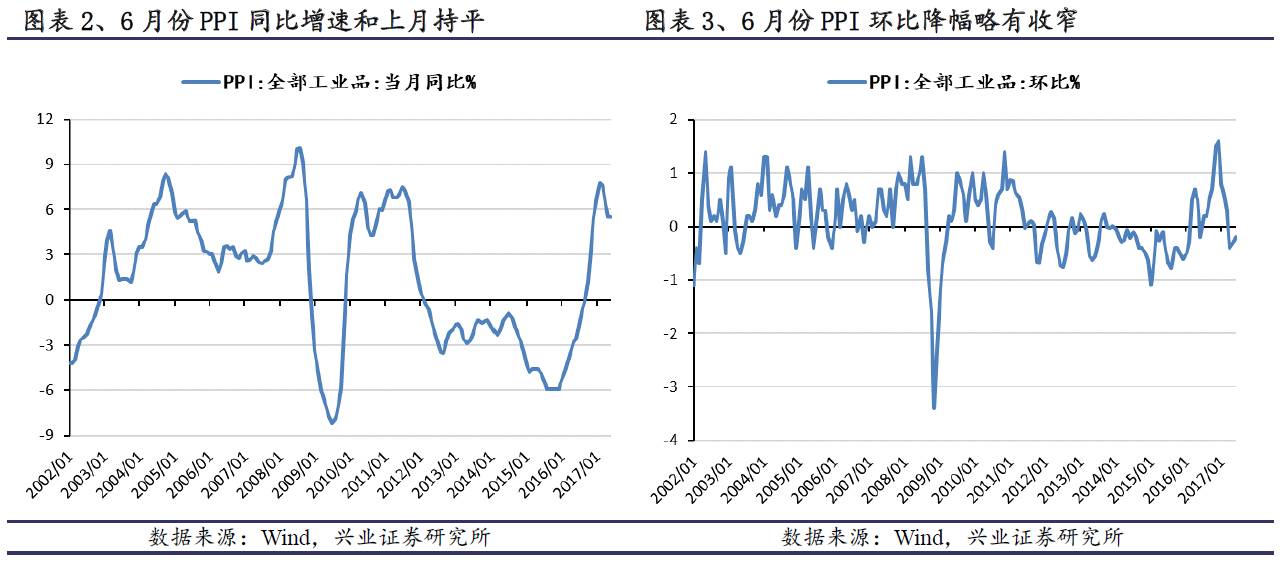

l7月PPI环比增速料将回升至正数

6月,全部工业品PPI同比上涨5.5%,同比涨幅和上月持平;环比下跌0.2%,其中,生产资料环比下跌0.2%,环比降幅略有收窄。

预计2017年7月PPI环比增速将继续回升。7月至今,石油、煤炭和钢铁价格均由下跌转为上涨,钢铁价格涨幅尤其明显13.8%,在这些原材料的带动下,2017年7月PPI环比增速可能将继续回升。

l上游能源与资源

——石油天然气:原油库存量自4月以来持续下降,目前已下跌到今年1月低点。6月Brent原油期货下跌4.75%,NYMEX轻质油下跌4.72%,NYMEX天然气价格下跌1.27%。7月至今Brent原油期货价格、NYMEX轻质油价格、NYMEX天然气价格反复震荡,截至7月21日,较6月底分别微涨0.29%、下跌0.59%和下跌2.66%,价格分别收报于48.06美元/桶、45.77美元/桶、2.96美元/百万英热。EIA全美商业原油库存6月份下降1.37%,截至7月14日较上月末继续下降2.44%。

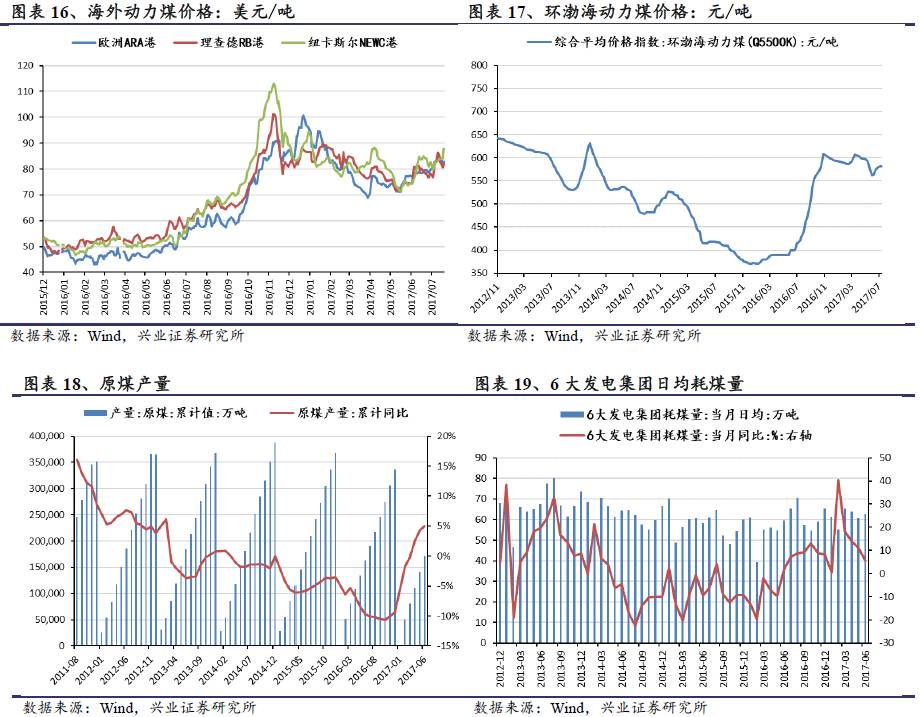

——煤炭:国际动力煤价继续走强。6月,欧洲ARA港动力煤价上涨3.17%,南非理查德RB动力煤价上涨4.71%,纽卡斯尔NEWC动力煤价上涨10.77%。7月至今国际煤价维持强势。6月,环渤海动力煤下跌0.52%,陕西榆林动力煤反弹上涨6.52%,太原古交2号焦煤下跌14.36%,贵州六盘水阳泉焦精煤下跌10.88%,河北石家庄焦精煤下跌3.60%,长治瘦精煤下跌10.58%。

——有色金属:6、7月均为分化行情。6月,LME铜价上涨4.67%至5959美元/吨,LME铝价下跌0.39%至1923美元/吨,LME锌价上涨6.33%,LME铅价上涨8.34%,LME锡价下跌2.09%,LME镍价上涨4.75%。7月至今,涨幅最大的LME金属是镍,上涨1.87%;跌幅最大的是铅,下跌2.11%。

黄金和白银价格6月均下跌,7月至今黄金有所回弹,白银继续下跌。COMEX黄金6月下跌2.60%,7月至今上涨1.51%至1261.00美元/盎司。COMEX银6月下跌4.48%,7月至今下跌1.02%至16.46美元/盎司。

l中游原材料

——钢铁与铁矿石:6月不同钢材价格涨跌互现,7月至今全线上涨。螺纹钢期货结算价6月下跌4.5%,7月至今上涨2.3%至3776元/吨;线材价格6月上涨1.4%,7月至今上涨5.3%;板材价格6月平均上涨4.95%,7月至今上涨5.83%。普氏铁矿石价格指数6月上涨9.8%,7月至今再涨7.9%至67.95美元/吨。

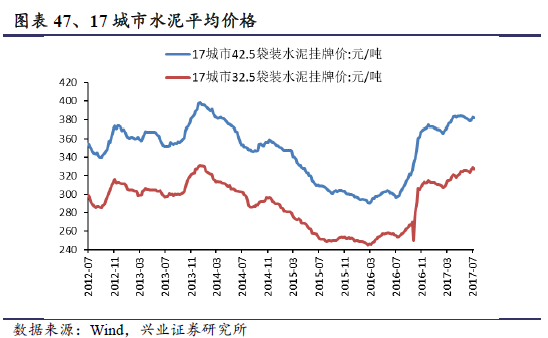

——水泥:水泥价格整体上保持3月以来的上升趋势。截至7月21日,17城市42.5级袋装水泥平均挂牌价为382.00元/吨,较6月底上升0.78%,17城市32.5级袋装水泥平均挂牌价为327.38元/吨,较6月底上升1.16%。

——化工:粘胶短纤市场价6月上涨4.10%,7月至今上涨4.59%。涤纶DTY市场价6月上涨1.63%,7月至今上涨5.35%。腈纶短纤6月下跌6.33%,7月至今保持不变。甲醇期货结算价6月上涨1.64%,7月至今上涨6.19%。天然橡胶期货结算价6月上涨3.01%,7月至今上涨4.19%。精对苯二甲酸(PTA)期货结算价6月上涨1.74%,7月至今上涨10.32%。聚氯乙烯(PVC)期货结算价6月上涨2.56%,7月至今上涨17.87%。

——造纸:7月至今,国内纸浆价格小幅回升,木浆出厂平均价较上月末微涨0.1%,白卡价格下跌1.09%,瓦楞纸价格上涨0.24%,双胶纸价格下跌1.14%。2017年6月,全国机制纸及纸板产量累计同比增加4.50%。

——电力:随着夏季用电高峰到来,发电量、用电量和发电设备平均利用小时数均大涨。2017年6月份,发电量累计同比增长6.30%。全社会用电量6月当月同比上涨6.36%,其中第一产业用电同比增长11.31%,第二产业用电同比增长5.39%,第三产业用电同比增长11.07%,第一产业、第二产业和第三产业用电增速较上月均出现大幅上涨。2017年6月,6000千瓦及以上电厂发电设备容量累计同比增长6.93%,1-6月发电设备累计平均利用小时同比减少6.94小时。

l中游工业品

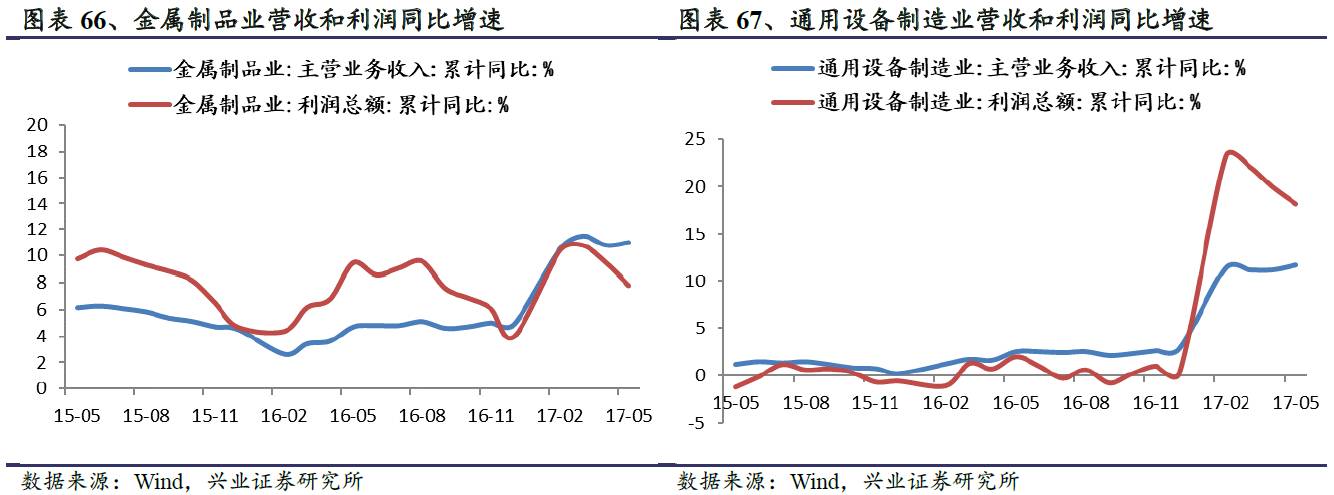

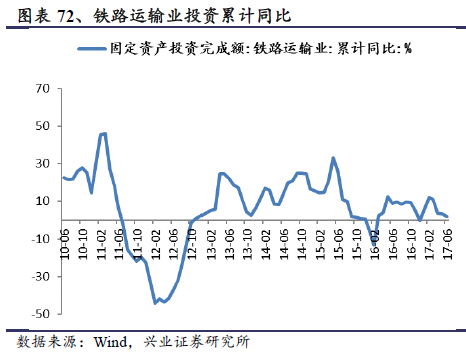

——机械:收入增速方面,2017年1-5月所有机械子行业的累计收入增速较1-4月提升。净利润增速方面,2017年1-5月金属制品业和通用设备制造业累计同比增速较1-4月下滑,专用设备制造业和仪器仪表制造业累计同比增速较上月提升,铁路、船舶、航空航天和其他运输设备制造业累计同比增速和上月持平。2017年6月铁路运输业固定资产投资累计同比增加1.90%,增速继续回落。

l下游需求品

——房地产:价格同比增速继续放缓

2017年6月,全国70个大中城市新建住宅价格指数同比上涨9.4%,环比上涨0.70%。其中一线城市价格环比增速已经连续7个月下降。

新开工增速上升,开发投资增速回落。2017年1-6月,全国累计房屋新开工面积85719万平方米,累计同比增长10.60%,增速较5月继续上升。1-6月房地产开发投资完成额累计同比增长8.50%,增速较5月的水平继续回落。

土地市场成交溢价率回升。2017年6月,40大中城市成交土地总价2854.57亿元,成交土地溢价率28.85%,较上月大幅回落。1-6月成交土地总价累计同比增长37.73%。

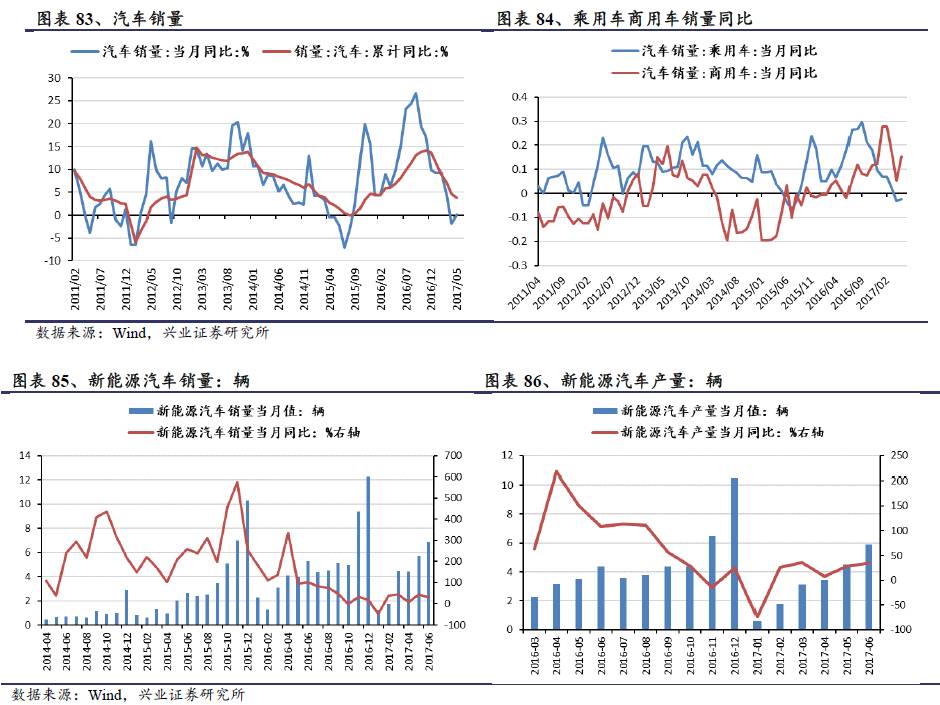

——汽车:1-6月,全国汽车累计销量为1335.39万辆,累计同比增长3.81%。其中,乘用车1-6月累计同比增长1.61%,6月当月同比增长2.68%,商用车1-6月累计同比增长17.39%,6月当月同比增长18.65%。6月当月增速均较5月逆转颓势上升。

新能源汽车产销量继续回暖。6月,新能源汽车销量为5.9万辆,同比增长34.09%,增速较5月上升;产量为6.85万辆,同比增长29.47%,增速较5月下降。

l其他行业

——交通运输:2017年5月,全国货物周转总量同比增长5.30%,其中,铁路货运总量同比增长16.20%,公路货运总量同比增长9.70%,水路货运总量同比减少0.20%。2017年6月,沿海港口货物吞吐总量累计同比增长7.3%,波罗的海干散货指数(BDI)下跌8.64%,截至2017年7月15日,BDI较6月末微涨0.77%至859.40点。

——银行:2017年6月,3个月及以下理财产品平均收益率较5月上升31.5个bp,6个月及以上理财产品平均收益率上升14.1个bp。截至7月16日,3个月及以下理财产品平均收益率较上月末下降15.8个bp至4.15%,6个月及以上理财产品平均收益率上升4.3个bp至4.72%。

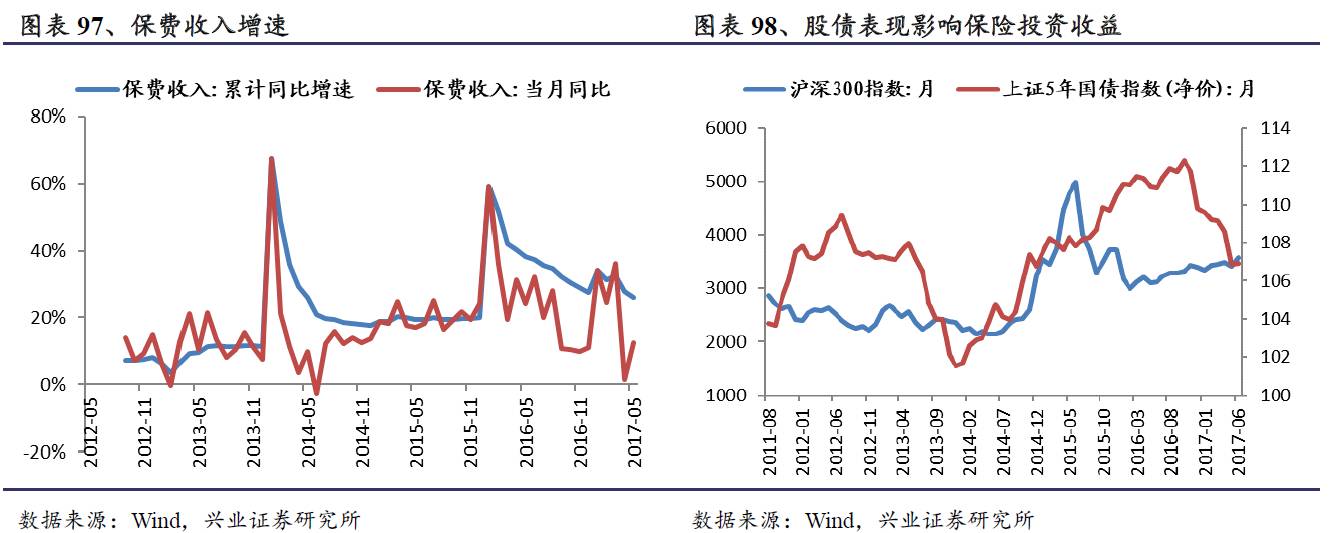

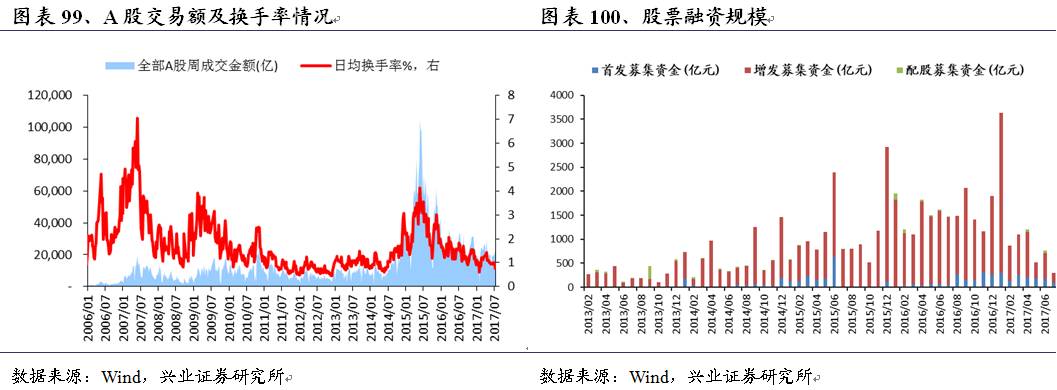

——非银行金融:2017年1-5月保费累计增长25.88%,增速较2016年同期的38.18%有较大下降,5月当月保费同比仅增长12.52%,较4月1.39%的同比增速有大幅增长。2017年6月股票融资总额为713亿元,同比下降55%。1-6月股票融资累计8366亿元,债券融资累计3405亿元。6月,融资融券余额环比上升1.17%,6月至今融资融券余额继续小幅上升。

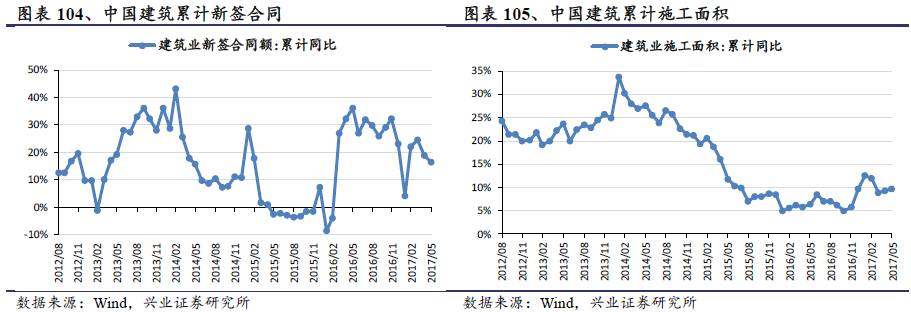

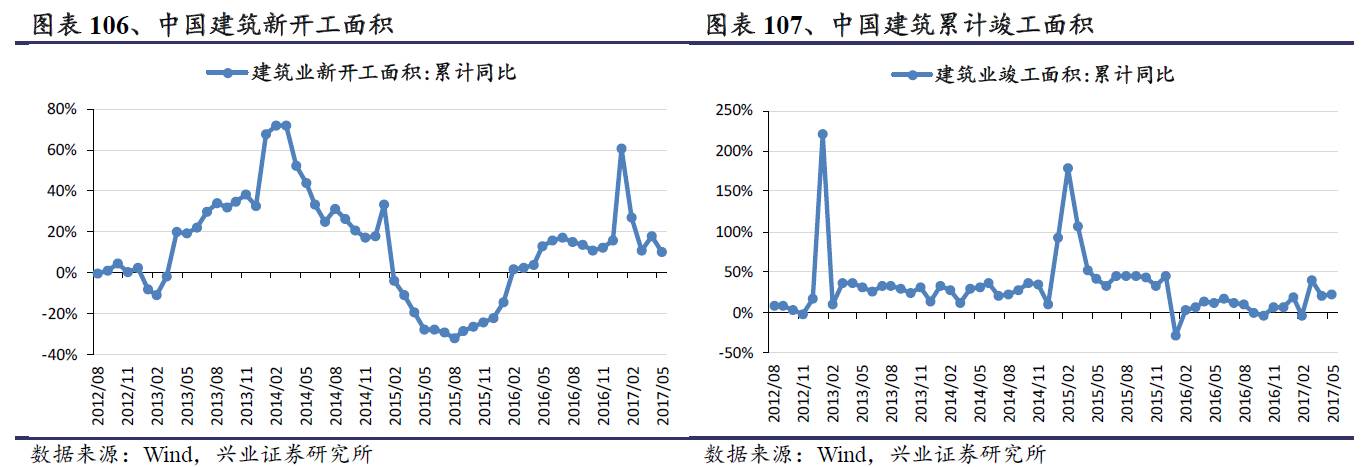

——建筑工程:中国建筑1-5月累计新签合同额7,812.00亿元,累计同比上涨16.53%,施工面积累计同比增长9.67%,新开工面积累计同比上升9.93%,竣工面积累计同比增长22.20%。1-5月的累计施工面积和竣工面积增速均较4月的上升。

7月PPI环比增速料将回升至正数

6月,全部工业品PPI同比上涨5.5%,同比涨幅和上月持平;环比下跌0.2%,其中,生产资料环比下跌0.2%,环比降幅略有收窄。

预计2017年7月PPI环比增速将继续回升。7月至今,石油、煤炭和钢铁价格均由下跌转为上涨,钢铁价格涨幅尤其明显13.8%,在这些原材料的带动下,2017年7月PPI环比增速可能将继续回升。

上游能源与资源行业跟踪

原油和天然气

油价6月中上旬下跌,7月初至今维持震荡行情。原油库存量自4月以来持续下降,目前已下跌到今年1月低点。6月Brent原油期货下跌4.75%,NYMEX轻质油下跌4.72%,NYMEX天然气价格下跌1.27%。7月至今Brent原油期货价格、NYMEX轻质油价格、NYMEX天然气价格反复震荡,截至7月21日,较6月底分别微涨0.29%、下跌0.59%和下跌2.66%,价格分别收报于48.06美元/桶、45.77美元/桶、2.96美元/百万英热。EIA全美商业原油库存6月份下降1.37%,截至7月14日较上月末继续下降2.44%。

受美国出口增加、全球原油供应过剩影响;同时,尽管之前承诺减产,但7月石油输出国组织(OPEC)产量增加,引起全球对未来原油供给过剩局面的担忧。从中长期看,美国页岩油产量仍然是影响油价上行重要因素,其波动将是未来国际油价的关键。

煤炭

国际动力煤价继续走强。6月,欧洲ARA港动力煤价上涨3.17%,南非理查德RB动力煤价上涨4.71%,纽卡斯尔NEWC动力煤价上涨10.77%。7月至今国际煤价维持强势,截至7月21日,欧洲ARA港动力煤价、南非理查德RB动力煤价、纽卡斯尔NEWC较上月末分别上涨3.68%、5.11%、6.63%。

6月国内各煤种普遍下跌,环渤海动力煤价格指数微跌。6月,环渤海动力煤下跌0.52%,陕西榆林动力煤反弹上涨6.52%,太原古交2号焦煤下跌14.36%,贵州六盘水阳泉焦精煤下跌10.88%,河北石家庄焦精煤下跌3.60%,长治瘦精煤下跌10.58%。7月至今,上述各煤种止跌持平或者有所反弹。7月21日,环渤海动力煤价格指数报收于582元/吨,较月初上涨0.87%。

虽然夏季用电高峰到来带动电厂耗煤量大增需求旺盛,但在发改委调控释放部分先进产能的影响下,国内动力煤现货价涨幅并不高。涨幅主要体现在动力煤期货上。

6月,6大发电集团日均耗煤量环比增加3.27%,同比增加5.55%,6大发电集团日均煤炭库存1,253.49万吨,较5月上升3.7%,日均可用天数20.02天,较5月增加0.1天,7月至今日均库存量继续上升,可用天数小幅下降。秦皇岛港煤炭库存6月环比下降7.7%,截至7月21日,较6月末上升13.8%至599.5万吨。

有色金属

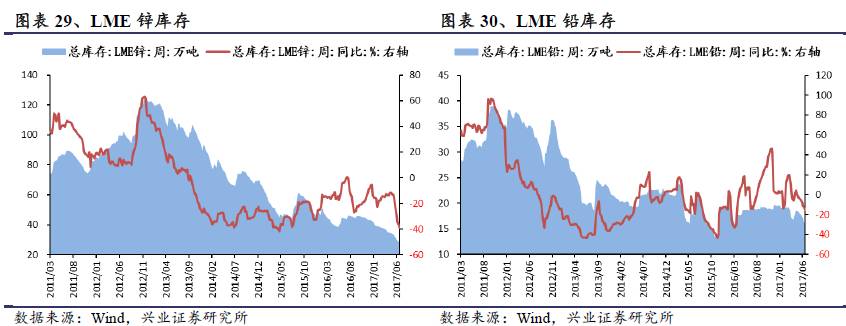

有色金属价格6月涨跌互现,7月至今亦然。6月,LME铜价上涨4.67%至5959美元/吨,LME铝价下跌0.39%至1923美元/吨,LME锌价上涨6.33%,LME铅价上涨8.34%,LME锡价下跌2.09%,LME镍价上涨4.75%。7月至今,涨幅最大的LME金属是镍,上涨1.87%;跌幅最大的是铅,下跌2.11%。有色金属市场近期反复震荡的表现主要受各自供需基本面的影响。

黄金和白银价格6月均下跌,7月至今黄金有所回弹,白银继续下跌。COMEX黄金6月下跌2.60%,7月至今上涨1.51%至1261.00美元/盎司。COMEX银6月下跌4.48%,7月至今下跌1.02%至16.46美元/盎司。6月份随着全球股市普遍上涨,投资者青睐股市而回避避险资产使得黄金白银价格下跌;7月初以来,美国通胀数据逊于预期,削弱了美联储未来几个月的升息几率,黄金价格受此影响回升上涨。

6月铜、铝、锌和铅的库存量环比分别下降18.81%、4.47%、9.67%和6.31%。7月至今LME铜的库存量环比上升21.11%,铝、锌、铅的库存量环比分别下降3.31%、11.63%、7.63%。

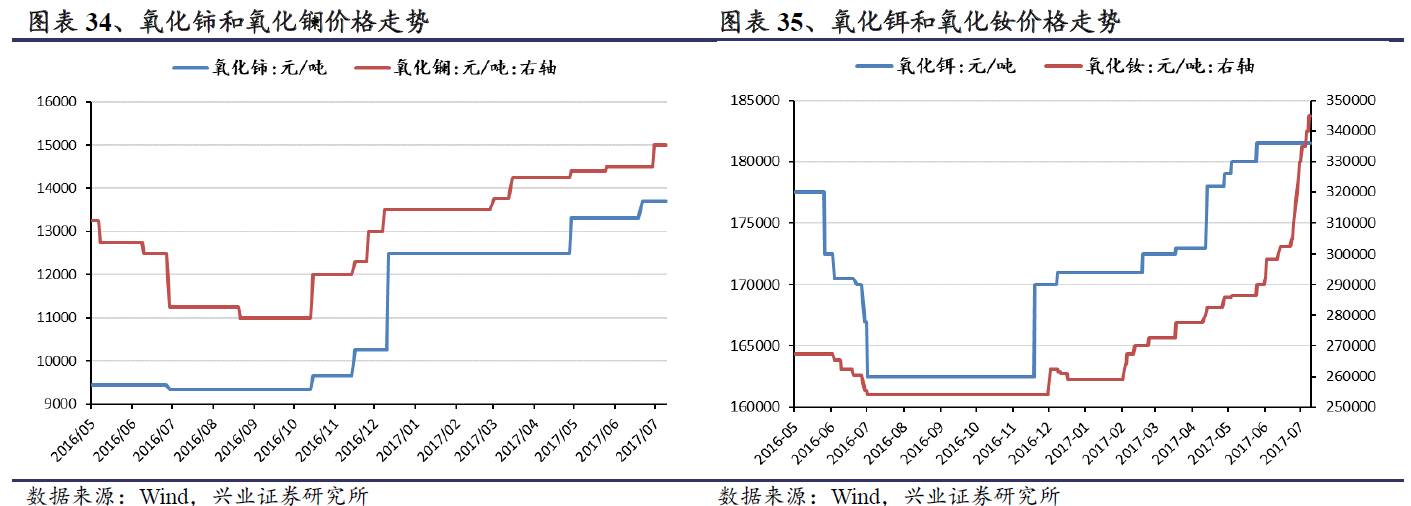

受稀土供给侧改革及打黑政策影响,国内大多数稀土品种价格继续上行。镨钕氧化物6月上涨8.77%,7月至今再涨13.95%。氧化铽6月上涨5.48%,7月至今再涨1.30%。氧化镧6月上涨0.69%,7月至今再涨3.45%。氧化钕6月上涨5.58%,7月至今再涨14.05%。其他稀土金属价格也普遍有不同程度的上涨。

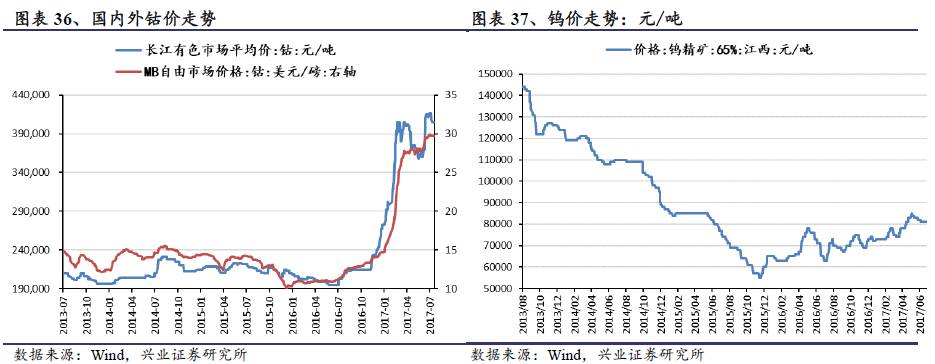

钨价6月下跌2.41%,7月至今上涨3.70%。由于2019年前钴产业难有大型矿山投产,在电池扩容、新能源和储能需求增加的背景下,钴供不应求的预期将延续一段时间,钴价有望保持高位。MB自由市场钴价6月上涨7.6%,7月至今微跌0.34%。长江有色市场钴价6月上涨13.4%,7月至今下跌2.2%。

中游原材料行业跟踪

钢铁与铁矿石

6月不同钢材价格涨跌互现,7月至今全线上涨。螺纹钢期货结算价6月下跌4.5%,7月至今上涨2.3%至3776元/吨;线材价格6月上涨1.4%,7月至今上涨5.3%;板材价格6月平均上涨4.95%,7月至今上涨5.83%。普氏铁矿石价格指数6月上涨9.8%,7月至今再涨7.9%至67.95美元/吨。

随着去产能和清除“地条钢”见成效,市场供需结构有所改善以及钢材库存持续回落,逐渐接近年初水平,这些因素带动6月大部分钢材品种价格上涨,而7月至今更是所有钢材价格保持上涨势头。

2017年6月,钢材产品库存量环比继续回落,但同比上升。螺纹钢库存同比上升0.12%,线材库存同比上升3.21%;主要港口铁矿石库存继续增加,同比增长39.78%。2017年1-6月,钢材进口累计同比增加5.30%,出口累计同比下降28.00%。

建材

水泥价格整体上保持3月以来的震荡上升趋势。截至7月21日,17城市42.5级袋装水泥平均挂牌价为382.00元/吨,较6月底上升0.78%,17城市32.5级袋装水泥平均挂牌价为327.38元/吨,较6月底上升1.16%。

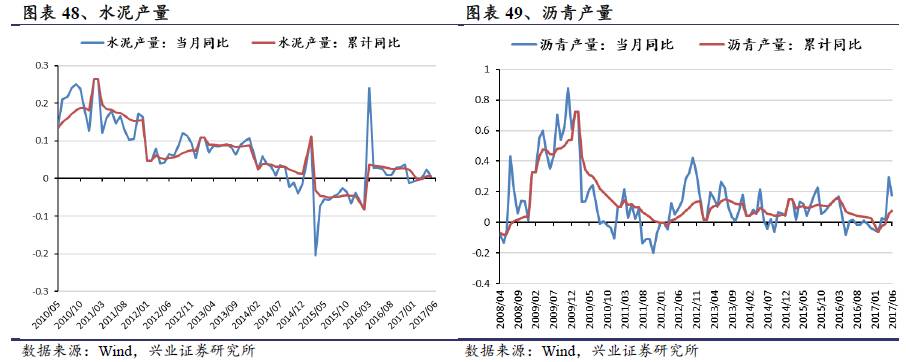

截至2017年6月,水泥累计产量110,393万吨,累计同比上升0.34%;沥青累计产量2147万吨,累计同比上升7.70%。

化工

化纤市场方面,近期下游需求走强,化纤市场走强。粘胶短纤市场价6月上涨4.10%,7月至今上涨4.59%。涤纶DTY市场价6月上涨1.63%,7月至今上涨5.35%。腈纶短纤6月下跌6.33%,7月至今持平。

受去产能、装置检修和环保检查方面对供给侧的影响,以及需求持续向好等因素的影响,基础化工品期货价格6月至今一直走强。甲醇期货结算价6月上涨1.64%,7月至今上涨6.19%。天然橡胶期货结算价6月上涨3.01%,7月至今上涨4.19%。精对苯二甲酸(PTA)期货结算价6月上涨1.74%,7月至今上涨10.32%。聚氯乙烯(PVC)期货结算价6月上涨2.56%,7月至今上涨17.87%。

造纸

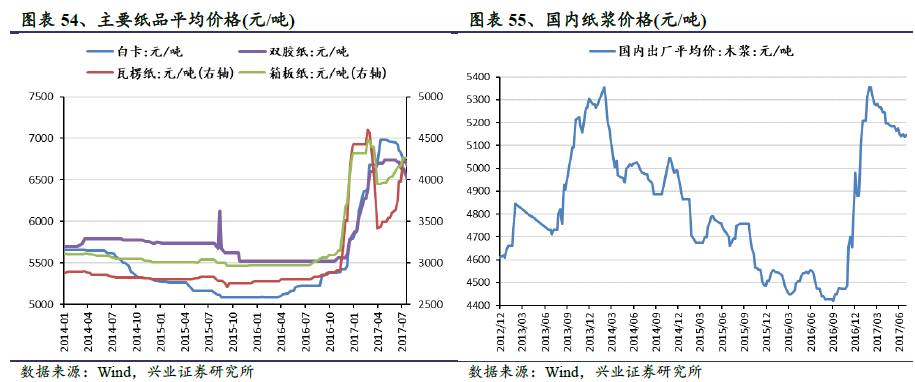

7月至今,国内纸浆价格小幅回升,木浆出厂平均价较上月末微涨0.1%,白卡价格下跌1.09%,瓦楞纸价格上涨0.24%,双胶纸价格下跌1.14%。

2017年6月,全国机制纸及纸板产量累计同比增加4.50%。

电力

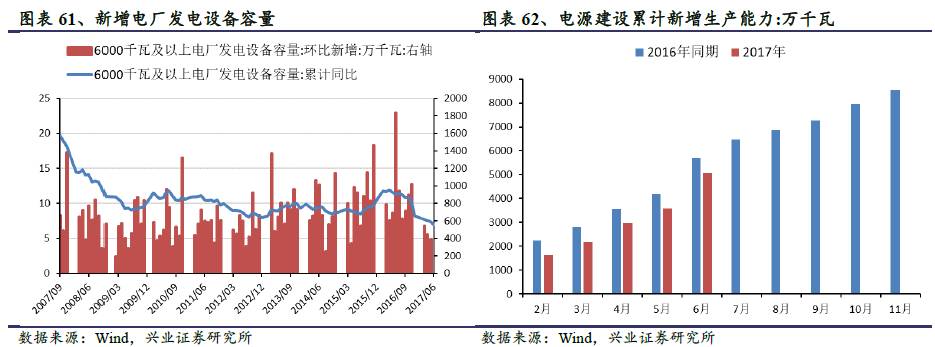

随着夏季用电高峰到来,发电量、用电量和发电设备平均利用小时数均大涨。2017年6月份,发电量累计同比增长6.30%。全社会用电量6月当月同比上涨6.36%,其中第一产业用电同比增长11.31%,第二产业用电同比增长5.39%,第三产业用电同比增长11.07%,第一产业、第二产业和第三产业用电增速较上月均出现大幅上涨。

2017年6月,6000千瓦及以上电厂发电设备容量累计同比增长6.93%,1-6月发电设备累计平均利用小时1790.47小时,环比有增加,但同比减少6.94小时。

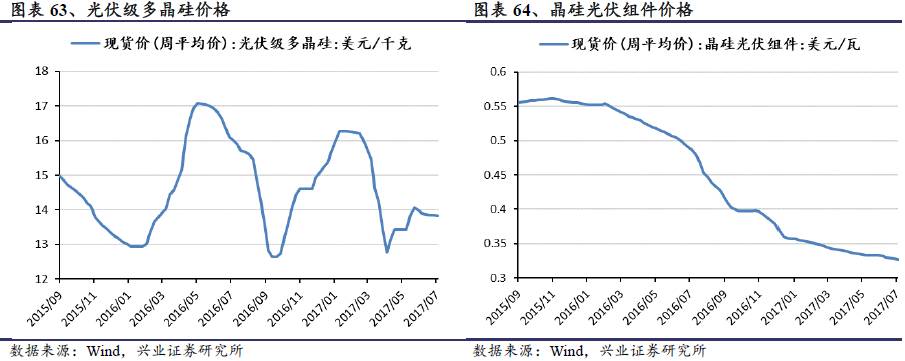

多晶硅价格6月微涨0.14%,7月至今下跌0.22%至13.84美元/千克。晶硅光伏组件价格6月下跌0.90%,7月至再跌至0.327美元/瓦。

中游工业品行业跟踪

机械

收入增速方面,2017年1-5月所有机械子行业的累计收入增速较1-4月提升。

净利润增速方面,2017年1-5月金属制品业和通用设备制造业累计同比增速较1-4月下滑,专用设备制造业和仪器仪表制造业累计同比增速较上月提升,铁路、船舶、航空航天和其他运输设备制造业累计同比增速和上月持平。

2017年6月铁路运输业固定资产投资累计同比增加1.90%,增速继续回落。

下游需求跟踪

房地产

价格同比增速继续放缓

2017年6月,全国70个大中城市新建住宅价格指数同比上涨9.4%,环比上涨0.70%。其中一线城市价格环比增速已经连续7个月下降。

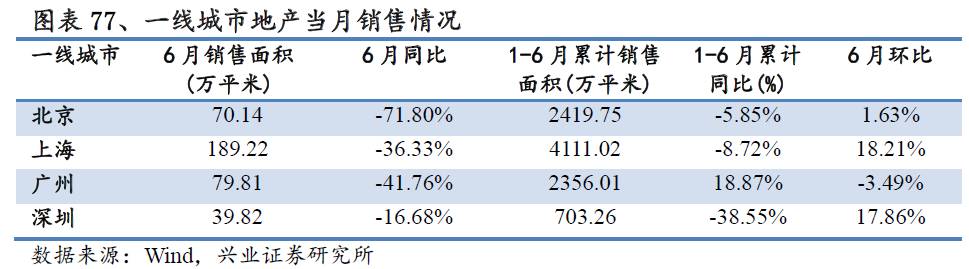

在本轮房地产调控政策的影响下,2017年1-6月全国商品房销售面积同比累计增长16.10%,增速较上个月上升。6月当月北京、上海、广州、深圳四大一线城市成交面积分别同比下降71.80%、36.33%、41.76%、16.68%,1-6月累计同比仅广州增长。

新开工增速上升,开发投资增速回落

2017年1-6月,全国累计房屋新开工面积85719万平方米,累计同比增长10.60%,增速较5月上升。1-6月房地产开发投资完成额累计同比增长8.50%,增速较5月的水平继续回落。

土地市场成交溢价率有所回升

2017年6月,100大中城市成交土地总价2854.57亿元,成交土地溢价率28.85%,较上月大幅回落。1-6月成交土地总价累计同比增长37.73%。

汽车

1-6月,全国汽车累计销量为1335.39万辆,累计同比增长3.81%。其中,乘用车1-6月累计同比增长1.61%,6月当月同比增长2.68%,商用车1-6月累计同比增长17.39%,6月当月同比增长18.65%。6月当月增速均较5月逆转颓势上升。

新能源汽车产量继续回暖。6月,新能源汽车销量为5.9万辆,同比增长34.09%,增速较5月上升;产量为6.85万辆,同比增长29.47%,增速较5月下降。

其它行业跟踪

交通运输

2017年5月,全国货物周转总量同比增长5.30%,其中,铁路货运总量同比增长16.20%,公路货运总量同比增长9.70%,水路货运总量同比减少0.20%。

2017年6月,沿海港口货物吞吐总量累计同比增长7.3%,波罗的海干散货指数(BDI)波罗的海干散货指数(BDI)上涨2.62%,截至2017年7月21日,BDI较6月末上涨8.44%至977.00点

银行

2017年6月,3个月及以下理财产品平均收益率较5月上升31.5个bp,6个月及以上理财产品平均收益率上升14.1个bp。截至7月16日,3个月及以下理财产品平均收益率较上月末下降15.8个bp至4.15%,6个月及以上理财产品平均收益率上升4.3个bp至4.72%。

非银行金融

保险

2017年1-5月保费累计增长25.88%,增速较2016年同期的38.18%有较大下降,5月当月保费同比仅增长12.52%,较4月1.39%的同比增速有大幅增长。

券商

2017年6月股票融资总额为713亿元,同比下降55%。1-6月股票融资累计8366亿元,债券融资累计3405亿元。

6月,融资融券余额环比上升1.17%,6月至今融资融券余额继续小幅上升,截至7月20日融资融券余额较6月底上升0.5%至8842亿元。

建筑工程

中国建筑1-5月累计新签合同额7,812.00亿元,累计同比上涨16.53%,施工面积累计同比增长9.67%,新开工面积累计同比上升9.93%,竣工面积累计同比增长22.20%。1-5月的累计施工面积和竣工面积增速均较4月的上升。