编者按

陈雨露、马勇编著的《大金融论纲》从一个长期视角全面地审视了全球范围内金融体系发展的历史规律和演变趋势,构建了“大金融”命题下的现代金融体系发展理论。《IMI财经观察》将于每周二连续刊登《大金融论纲》节选系列文章,以飨读者。

此轮金融危机爆发以后,随着危机的不断恶化,包括美国、英国、日本、欧盟和中国等在内的全球主要经济体相继实施扩张性货币政策,并出台了一揽子财政支出方案,希望通过注入充足的流动性和实施财政刺激计划来抑制可能出现的通货紧缩并稳定经济。

应该说,关于经济或金融危机后的货币政策和财政政策选择,无论从理论上,还是从实践上,都不是一个完全陌生的话题。虽然对危机后货币政策和财政政策选择的讨论由来已久,但对于不同政策选择的经济效应究竟如何,却一直缺乏系统深入的专门研究。尤其是20世纪70年代以来,全球范围内的金融危机反复发作,危机后各国的政策操作各有不同,但对这些政策操作的经济效果却一直缺乏客观的实证评价。基于上述认识,本节以20世纪80年代至本次全球金融危机发生前的40次重大的系统性银行危机为依托,通过实证分析对危机后不同政策选择的有效性进行初步评价,这种评价有助于危机后相关政策的正确制定。

以下片段节选于《金融危机中的货币政策及中央银行的危机应对能力》一节。

以下是节选全文:

“

4.4.1金融危机后的货币与财政政策:文献回顾

对于危机后的经济政策选择,总体而言,传统的凯恩斯主义是重财政、轻货币的,他们认为经济萧条对自然率具有永久性的作用,一旦发生危机,单靠市场的自发调整就算并非完全不可能,也注定是一个漫长而痛苦的过程,因而主张通过积极的财政政策来稳定和启动步入衰退的经济,缩短不必要的调整周期;相比之下,货币增发却不一定能导致实际购买力的增加,因而效果相对有限,用凯恩斯的话说是“你可以把一匹马拉到水边,但你却不能强迫它去喝水”。较之凯恩斯主义,传统货币主义者的观点不仅大相径庭,而且极度重视货币的作用,例如弗里德曼就坚称货币骤然紧缩是大规模经济危机的充要条件,这一判断也成为后来以扩张性货币政策对抗金融危机的主要理论基础。

从理论发展的脉络来看,弗里德曼和施瓦茨(Friedman & Schwarts,1963)认为,美联储在大萧条时期所犯的重大错误之一便是货币政策的紧缩,正因为当时胡佛政府实施了从紧的货币和财政政策,才致使危机的影响如此严重。持类似观点的还有克鲁格曼(Krugman,1999),他认为在亚洲金融危机中,部分国家采用了IMF关于消减政府支出、把利率提至极高水平的做法,其结果是危机的进一步恶化。以研究大萧条著称的伯南克(Bernanke,1983)提出了“金融加速器”(financial accelerator)理论,认为在金融加速器效应下,金融体系的瘫痪是经济持续深度萧条的重要原因。金融加速器效应既可以通过资产价值和留存收益下降等“实际性冲击”(real shocks)实现,也可以通过货币政策等“货币性冲击”(monetary shocks)实现。当中央银行通过提高利率或减少货币供给执行紧缩性的货币政策时,信贷机制对消费和投资的影响通过两种渠道得以强化:资产负债表渠道和银行贷款渠道。前者增加了信息溢价,而后者减少了可供利用的信贷总量。这一理论的政策主张非常明确:危机发生后,中央银行应该积极发挥最后贷款人的作用,通过向金融体系注入充足的流动性,避免银行体系的持续恶化和系统性银行倒闭所带来的危害。

对于危机后利率政策受限后的货币政策选择,近年来,部分学者提出了量化宽松(quantitative easing)政策。所谓量化宽松,是指当名义利率接近或达到0时,由于利率已无法继续下降,为继续放松货币政策,中央银行应该通过公开市场操作等手段增加货币投放。量化宽松的货币政策主要通过三个基本渠道对实体经济产生影响:一是预期利率效应,即通过影响未来短期利率预期来促进经济增长(Bernanke & Reinhart,2004);二是投资组合调整效应,即通过促进投资者调整投资组合来提高资产价格和降低收益率来刺激企业投资(Tobin,1982; Meltzer,1999; Andres, Lopez-Salido & Nelson,2004);三是财政扩张效应,即通过在公开市场购买国债,把付息国债转化成不付息的货币或储备,降低政府利息负担和未来的公众税负。Romer(1992)认为,财政政策并不是30年代大危机复苏的重要工具,而扩张性货币政策能够有效地促进经济复苏,即使在名义利率水平已经接近于零的情况下,也可以通过影响预期,尤其是通货紧缩的预期发挥作用。Eggertsson & Woodford(2003)基于无摩擦金融市场和央行可信赖通货膨胀目标制的假设,在新凯恩斯主义框架下进一步发展了“流动性陷阱”理论,指出当名义利率水平接近于零时,仍然能够通过影响公众对未来利率的预期,达到刺激经济的目的。从危机中的货币政策效果来看,Christiano,Gust & Roldos(2004)的研究表明,宽松的货币政策并不总是有利于经济复苏和增进社会福利,当存在抵押贷款约束时,利率水平的下降会产生两种彼此相反的效应:一是导致本币贬值和货币错配效应,进而引发本国企业资产价值下降和贷款约束紧缩;二是推动资产价格上升,从而削弱贷款约束,刺激产出和就业。在实际中,究竟哪一种效应发挥主导作用,取决于经济体短期内产出变动的灵活性。此外,Auebach & Obstfeld(2003)曾对永久性增加货币供给的财政扩张和利率预期效应进行过分析。

2008年金融危机发生后,包括美国、日本和欧洲主要经济体都先后实施了超宽松的货币政策,但信贷市场的紧缩状态并未得到有效改善,金融市场和实体经济长期低迷不振,这些事实让人们对金融危机中货币政策是否有效产生了怀疑。对此,Mishkin(2009)认为,危机中的货币政策不仅是有效的,而且效果也非常显著,那种认为货币政策在危机中无效的观点不仅是错误的,而且可能会导致危机治理时机的延误。根据Mishkin的观点,积极的货币政策可以避免“负反馈循环”,不仅能够降低无风险债券的利率,还可以防止信用风险的进一步扩散;同时,当金融市场开始恢复或者通货膨胀风险抬头时,危机中的货币政策也可以及时进行调整或转向,从而确保货币政策在危机应对过程中的有效性。

总体而言,对于危机后的货币和财政政策选择,虽然理论上已经产生了相对丰富的文献,但这些文献不仅本身充满了争论,而且实践中也不断遭遇新的问题。尤其是,现有文献对危机后不同政策选择的实证评价严重不足,这使得对危机后政策效应的经济效果评价变得非常困难。特别是,由于危机后面临特殊的金融和经济环境,这使得常规经济条件下对政策效应的分析和结论,并不能直接应用于危机后的情况。鉴于此,在下文中,我们将尝试对危机后这种特殊环境下的货币和财政政策效应进行实证分析,这一分析将有助于加深我们对危机后不同货币和财政政策效果的认识,并对危机后的政策实践提供有益的参考。

“

4.4.2金融危机后货币和财政政策的有效性:实证分析

(1)研究样本、变量设置与模型设定

基于数据的可获得性,本研究共收集了1980年以来全球范围内重要的40次系统性银行危机(systemic banking crisis),具体的样本国家及发生危机的时间见表1。为方便后文表述,我们将危机开始年份标记为t,危机结束年份标记为T,于是整个危机期间可表示为[t,T]。

根据研究目标,在实证分析部分,我们主要考察系统性银行危机发生后,不同国家所采用的不同性质的货币(财政)政策对物价水平和经济增长的影响。因此,模型设定中被解释变量分别为通货膨胀率(取自然对数)和经济增长率,主解释变量则分别为反映货币(财政)政策性质的货币政策指数(MPI)和财政政策指数(FPI)。具体的模型设定如下:

在上述模型中,作为被解释变量的通货膨胀率用 Yi(i=1,2,3)表示,具体采用3个替代变量:Y1为危机期间([t,T])的CPI均值,Y2为危机次年(T+1)的CPI,Y3为危机后3年([T+1,T+3])的CPI均值,均取自然对数。另外一个作为被解释变量的经济增长率用Yi(i=4,5,6)表示,也采用3个替代变量表示:Y4为危机期间的GDP增长率均值,Y5为危机后3年的GDP增长率均值与危机期间的GDP增长率均值之差,Y6为危机期间的最低GDP增长率。上述变量的设置可以比较全面地反映出危机发生后不同性质的货币(财政)政策对危机次年、整个危机期间和后危机时期(危机后3年)的物价水平和经济增长的影响。各变量的具体数值均根据IMF发布的国际金融统计数据(IFS)提供的原始数据计算得出。

在解释变量方面,主解释变量有两个:货币政策指数(monetary policy index,MPI)和财政政策指数(fiscal policy index,FPI)。其中,货币政策指数(MPI)用以标记危机发生后各国实际采用的货币政策的性质:根据Luc Laeven & Fabian Valencia(2008)的定义,如果在危机发生后3年内([t, t+3])的储备货币(reserve money)的平均变动比危机前3年([t-4, t-1])高出1-5%,则定义为扩张性的(expansive)货币政策;如果在危机发生后3年内的储备货币的平均变动低于危机前3年的1-5%,则定义为紧缩性的(contractive)货币政策;其它情况定义为货币政策不变。根据上述设定,在变量赋值方面,如果一个国家危机后实施的是扩张性的货币政策则赋值1,如果货币政策维持不变则赋值0,如果采用了紧缩性的货币政策则赋值-1。

类似地,财政政策指数(FPI)用以标记危机发生后各国实际采用的财政政策:如果危机发生后3年内([t, t+3])的平均财政收支(fiscal balance)低于GDP的-1.5%,则定义为扩张性的财政政策;如果危机发生后3年内的平均财政收支高于GDP的1.5%,则定义为紧缩性的财政政策;其它情况定义为财政政策不变。同样地,在变量赋值方面,扩张性的财政政策赋值1,不变的财政政策赋值0,紧缩性的财政政策赋值-1。很显然,根据上述设定, MPI和FPI的值越大(小),表示相应的货币(财政)政策越是倾向于扩张(收缩)。样本国家在危机后所采用的MPI和FPI的具体情况如表4-15所示。

除了主解释变量外,为了对不同危机前的相关经济条件进行描述和控制,我们还适当纳入了其它一些解释变量对不同危机发生前的经济状态进行控制,以增加模型的稳定性和解释力。部分地参考过往研究,我们纳入的其它解释变量(即各模型中的多维向量矩阵)主要包括:

KAOPEN:危机前一年(t-1)的资本项目开放度指数,用以描述危机发生前不同经济体的金融开放程度。数据来自Hiro Ito & Menzie Chinn(2007)提供的KAOPEN指数。

CON:危机前一年(t-1)的银行集中度(bank concentration),用以描述危机发生前不同经济体的银行产业结构的垄断程度。数据来自IMF发布的国际金融统计数据(IFS)。

GOV:危机前一年(t-1)的政府银行(government owned bank)资产在全部银行资产中所占比例,用以描述危机发生前不同经济体的政府对银行业的控制程度。数据来自IMF(IFS)。

GROWTH:危机前一年(t-1)的实际GDP增长率,用以描述危机发生前不同经济体的经济增长状态。数据来自IMF(IFS)。

INFLATION:危机前一年(t-1)的通货膨胀水平(CPI),用以描述危机发生前不同经济体的物价水平。数据来自IMF(IFS)。

IMF PRO:危机发生后是否获得IMF的援助。根据IMF提供的信息编制,获得援助的国家赋值1,否则赋值0。

在上述模型设定中,根据样本数据的截面性质,我们主要使用多元(对数)线性模型进行回归分析,其主要目标在于通过相关系数的符号判断变量之间的相关关系。

(2)实证分析与检验

基本统计描述

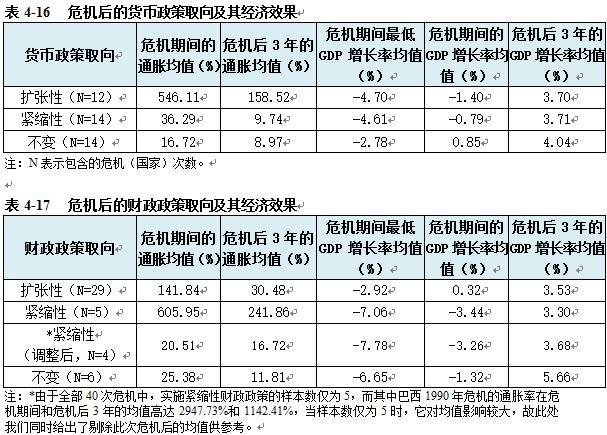

在本研究所包含的全部40次系统性金融危机中,危机后采用了扩张性货币政策的样本国家数是12个,采用了收缩性货币政策的样本国家数是14个,货币政策维持不变的样本国家数为14个。从表4-16的简单分组均值比较来看,不同货币政策的实施效果主要对危机期间和危机后3年的通货膨胀水平发生影响,而对GDP增长率的影响似乎并不存在系统性的差异。

相比之下,表4-17的结果表明,危机后大部分样本国家(占比72.5%)均采用了扩张性的财政政策,而简单的分组均值比较表明:扩张性的财政政策对稳定短期内的GDP增长率有效果,但对危机后3年的GDP增长率则无显著差异。对于不同财政政策对危机期间和危机后3年通货膨胀的影响,由于部分危机国家出现了恶性通胀,在分组后子样本较小的情况下,超高的通胀对均值的影响极大,这使得分组计算的均值比较结果作为结论的效力大大降低。对于这一问题,我们在下文中将通过统计分析进一步确认系统性的相关关系是否存在。

回归分析结果

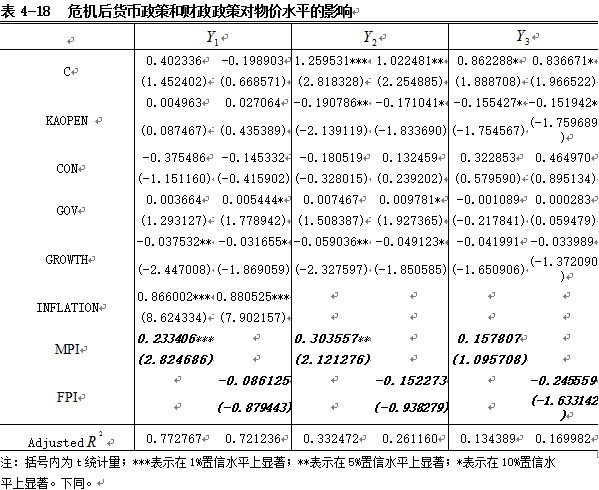

根据前面的模型设定,我们首先考察货币政策和财政政策对危机期间和危机后物价水平的影响。当被解释变量为危机期间的通货膨胀均值(Y1)、危机次年的通货膨胀水平(Y2)、危机后3年的通货膨胀均值(Y3),主解释变量分别为货币政策指数(MPI)和财政政策指数(FPI)时,回归结果如表4-18所示。

表4-18的结果表明:(1)货币政策指数MPI对危机次年和危机期间的通货膨胀水平均有统计上显著的正影响,但对危机后3年的通货膨胀水平却无显著影响,这意味着危机后的货币政策越是倾向于扩张,其产生的通胀效应越强,并且这种效应主要集中在危机期间;(2)财政政策指数FPI对危机后的通货膨胀水平并不存在统计上显著的影响。

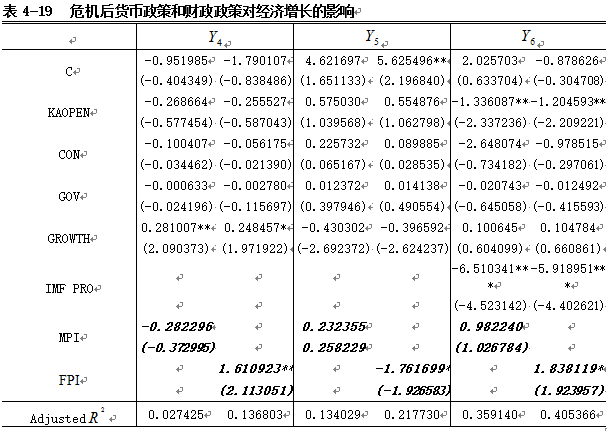

接下来,我们考察货币政策和财政政策对危机期间和危机后经济增长的影响。当被解释变量为危机期间的GDP增长率均值(Y4)、危机后3年与危机期间的GDP增长率均值之差(Y5)、危机期间的最低GDP增长率(Y6),主解释变量分别为货币政策指数(MPI)和财政政策指数(FPI)时,回归结果如表4-19所示。

表4-19的结果表明:(1)财政政策指数FPI对危机期间的最低GDP增长率和GDP增长率均值均有统计上显著的正影响,这说明危机后的财政政策越是倾向于扩张,对克服危机期间GDP增长的急剧下滑越具有明显的抑制作用;(2)财政政策指数FPI对危机后3年与危机期间的GDP增长率均值之差(Y5)也具有显著影响,但这种影响为负,这说明危机后扩张性财政政策对经济增长的正向刺激并不具有长期性,其带来的赤字效应对经济增长的负面影响将在危机后3年左右的时间内开始显现;(3)总体而言,货币政策指数MPI对危机期间和危机后的经济增长并不存在统计上显著的影响。

综合表4-18和表4-19的结果,我们得到两个基本结论:(1)货币政策主要对危机后的物价水平产生影响,并且这种影响主要集中在危机期间,货币政策在刺激危机后的经济增长方面没有明显效果;(2)财政政策主要对危机后的经济增长产生影响,但这种影响具有不对称性:危机期间有助于控制短期内经济增长的急速下滑,但在危机后会对经济增长产生一定的抑制效应。

在上面的分析中,我们虽然从总体上得出了危机中的货币政策对物价水平有效、财政政策对刺激经济增长有效的基本结论,但这一结论本身还没有具体对不同类型(即扩张、收缩还是不变)的货币(财政)政策的具体影响进行区分。为了进一步确认相关结果,下面我们通过分别设置虚拟变量的方法,对危机后的货币和财政政策效应进行分解分析。以扩张性的货币政策为例,在第一组分析中,通过设置相应的虚拟变量(即货币政策为扩张性的赋值1,否则赋值0),并按照与上文同样的回归模型进行分析,我们可以得到以 Yi(i=1,2,3,4,5,6)为被解释变量的6个回归方程,并根据回归系数的显著性判断变量之间的相关性。在第二组分析中,通过将紧缩性货币政策赋值1(否则赋值0),并进行同样的回归,我们又可以得到另外6个回归方程,并相应地根据回归系数的显著性判断紧缩性货币政策对通货膨胀和经济增长的影响。在第三组分析中,通过将不变的货币政策赋值1(否则赋值0),依然可以进行类似的分析。财政政策效应的分析思路与货币政策的上述分析流程完全一致。

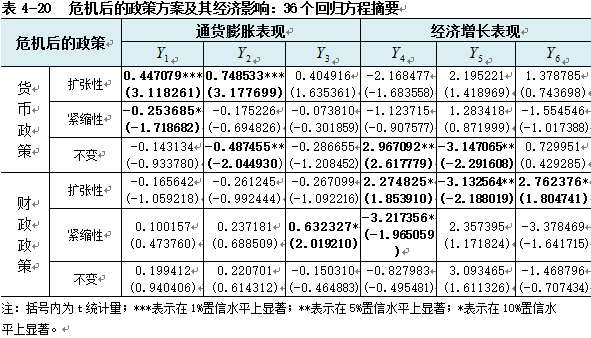

按照上述分别设置虚拟变量的方法,我们分别对不同类型的货币和财政政策的经济影响进行了分析,总共得到了36个回归结果。回归分析的模型结构(包括除了主解释变量外的其它各解释变量的设置)与上文相同,唯一变化的只是我们用新设置的虚拟变量替换了前文所使用的主解释变量(即MPI和FPI)。由于全部涉及36个回归方程,为节约篇幅,下表7中只报告了我们所重点关注的主解释变量的系数、显著性和t值,除主解释变量外的其它解释变量在表7中均已略去。

从表4-20的结果可以看出,危机后的货币政策效应主要表现为:(1)扩张性的货币政策会在危机次年和危机期间产生通胀效应,但对危机后的经济增长没有显著影响;(2)紧缩性的货币政策会在危机期间产生通缩效应,但对危机后的经济增长没有显著影响;(3)当危机后的货币政策维持不变时,情况比较复杂,主要表现为危机次年的通胀下降,危机期间的经济增长提高,但危机后3年的经济增长则会出现明显下降。危机后的财政政策效应主要表现为:(1)扩张性的财政政策对危机期间的最低GDP增长率和平均GDP增长率具有正影响,但对危机后3年的GDP增长具有负影响;(2)紧缩性的财政政策对危机后3年的通货膨胀具有正影响,但对危机期间的GDP增长率具有负影响;(3)当危机后的财政政策维持不变时,对危机期间和危机后的通胀及经济增长均无显著影响。

“

4.4.3对实证结果的延伸性讨论

在上文中,我们分析了危机后货币和财政政策取向(扩张、收缩或不变)对通胀水平和经济增长的影响,下面我们想要进一步知道的是:货币(财政)政策不同程度的变动(扩张或收缩)对危机的具体影响是否存在差异?是否存在一个相对较优的政策实施力度?

为分析危机后货币政策的变动程度对危机的经济影响,我们将不同国家在危机爆发后3年(即[t,t+3])内储备货币(reserve money)的平均变动幅度划分为如表8所示的6个区间,并计算了各个区间内危机样本的平均总财政成本(Gross fiscal cost)、产出损失(Output loss)、危机期间的最低实际GDP增长率、危机后3年的GDP增长率均值、危机后3年的通货膨胀均值。这些指标可以大致反映出危机发生后的成本支出和经济表现。

从表4-21的结果可以看出,危机后储备货币的收缩(即负向变动)将导致最大的财政成本和最低的危机后GDP增长率,而危机后储备货币的高度扩张(变动幅度大于70%)则将导致恶性通胀和较高的财政成本,因而这两种货币政策的经济后果都不理想。相比之下,当危机后储备货币的变动幅度位于20%-30%之间时,能使财政成本最低,产出损失较小,而危机后的通货膨胀和经济增长表现也相对平稳。

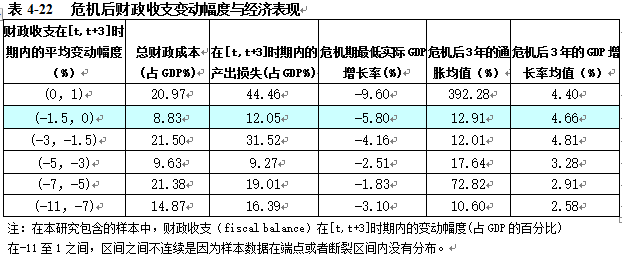

采用与分析货币政策类似的方法,通过将不同国家在危机爆发后3年内财政收支(fiscal balance)的平均变动幅度划分为如表4-22所示的6个区间,我们可以分析财政政策不同程度的变动对危机后经济表现的具体影响。从表4-22的结果可以看出,如果危机后还在使用紧缩性的财政政策(财政收支为正),那么将导致最大的产出损失和相当高的财政成本,可以被看作是最差的政策选择。相比之下,当财政的扩张幅度(占GDP的百分比)在(-1.5%,0)之间时,财政成本最低,产出损失也较小,危机期的经济增长表现也相对不错。

上述结果表明,系统性银行危机发生后,紧缩性的货币政策和紧缩性的财政政策均不可取,而在实施扩张性的货币政策和财政政策时,也并不是扩张的幅度越大越好,而是倾向于一个“适度扩张”的货币政策和财政政策。就本文的结果而言,当危机爆发后3年储备货币的平均变动幅度在20-30%之间,财政政策的平均扩张幅度在(-1.5%,0)之间时,可以取得相对较优的经济结果。

“

4.4.4主要结论与政策启示

本节以全球范围内40次重要的系统性银行危机为依托,通过实证分析对金融危机后的货币政策和财政政策的效果进行了初步评估,基本结论如下:

(1)货币政策主要对危机后的短期物价水平产生影响,而财政政策则主要作用于危机后的短期经济增长(有助于遏制危机期间的经济急速下滑)。

(2)系统性银行危机发生后,紧缩性的货币政策和紧缩性的财政政策均不可取,前者将导致最大的财政成本和最低的危机后GDP增长率,而后者将导致最大的产出损失和极高的财政成本。

(3)系统性银行危机发生后,货币政策的极度扩张将为恶性通胀埋下隐忧,而“适度扩张”的货币政策和财政政策则会产生相对较优的经济效果。

上述结论对金融危机后货币政策和财政政策的实践有两方面的启示:一是从政策实施方向的选择来看,不宜采用紧缩性的货币政策和财政政策;二是从政策实施的力度来看,在执行扩张性的货币政策和财政政策时,应该坚持“适度宽松”原则。就本文的实证结果而言,在系统性金融危机爆发后3年内,储备货币的平均变动幅度在20-30%之间,财政的平均扩张幅度在(-1.5%,0)之间时,可以取得相对较优的经济结果。

如果从理论层面反思上述结论,我们认为,危机后扩张性的货币政策所带来的“通胀效应”无疑将有助于抑制通货紧缩,但货币投放本身并不能刺激经济的长期增长,这意味着即便是严重危机后的货币政策也不能采用过度扩张的方式,因为货币政策在刺激短期经济方面的作用也是相对有限的,在这种情况下,过度的货币投放最终只会转化为通货膨胀。特别值得注意的是,在危机后可动用闲置资源既定的情况下,可接受货币政策刺激和响应的经济活动是有限的,在这种情况下,如果一个a倍率的货币扩张就已经使经济增长率接近自然率r水平,那么即使将货币扩张幅度增至2a倍率,也不可能使经济增长达到2r的水平,此时多余的a倍货币投放将最终全部转化为通货膨胀。

对于危机后的财政政策选择,实际上面临一个短期和长期的交替关系:适度扩张的财政支出在危机时期具有非常明显的稳定功能,可以遏制经济的急剧下滑,但财政的扩张并不是“免费的午餐”——财政赤字对经济增长的负效应将在危机结束后3年左右的时间内逐渐显现,并且这种负效应随着财政赤字规模的扩大而呈现递增趋势——这种滞后显现的负效应意味着,危机后的财政扩张也不能是无度的。

总体而言,在严重金融危机发生后,适度扩张的货币政策和财政政策都是必要的,但由于两种政策刺激或稳定经济的效力都集中体现在短期,为避免大规模货币扩张和财政赤字带来的负面影响,一旦危机消退、经济企稳回升,之前作为“反危机工具”出现的扩张性货币和财政政策就应该逐步淡出。

编辑 叶梦芊 沈桓玉

关于我们

We only share the most valuable financial insights.