第一名!

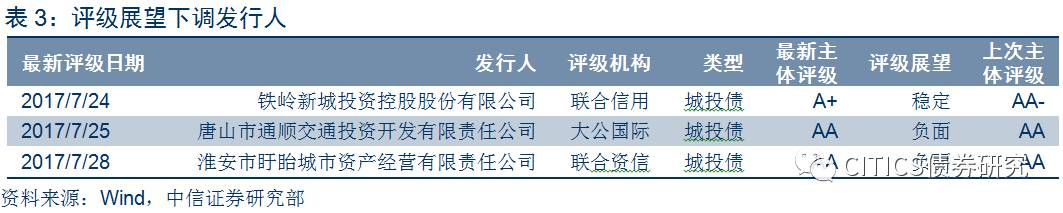

信用债最新策略。市场动态:本周信用债收益率中短端平均上行5BP左右,长端平均下行4BP左右。7月份以来,信用债收益率呈现中低等级收益率下行幅度较大的态势,其中1Y、3Y、5Y期AA-等级收益率分别下行14BP、16BP、21BP。二级市场交易方面:根据每日中介债券交投数据总结,本周每日的债券大多数低于估值价格成交,反映了市场情绪上更为看多信用债的价值。近日地产债发行回暖点评:房企海外发债6月骤增、7月份境内发债也出现回暖。其主要原因在于一方面,监管层对于地产债发行逐步放松,另一方面,近一个月来国内债券市场流动性相对宽松,债市申购情绪火爆,诸多企业选择近日作为时间窗口发行债券。监管层对地产债发行逐步放松,近日内地诸多房企发债变多,部分上市地产公司陆续公布债券发行批文。7月份以来房地产企业共发行了15只234亿元的债券(统计口径:剔除城投数据的短融、中期票据、公司债)。从债券种类的分布上看,有7只共计110亿元的中期票据、2只共计15亿元的企业债、4只共计95亿元的公司债、1只共计14亿元的短融。其中金地股份发行一只15亿元中期票据(17金地MTN001)、两只共计40亿元的公司债(17金地01、17金地02),华润置地发行两只共计50亿元的中期票据(17华润置地MTN001A、17华润置地MTN001B),万科发行一只30亿元的公司债(17万科01)。海外市场中,中国恒大、佳兆业集团、碧桂园、宝龙地产等也都有较大额度的发行规模。同时近期房地产企业不断拿到证监会核准公开发行公司债券的批文,如招商蛇口、栖霞建设、深圳香江分别拿到150 亿元、15 亿元、12 亿元的额度。我们认为,政府一方面不会任由房地产市场泡沫般的生长,另一方面政府不希望看到房价出现过大幅度的震荡,同时不希望房地产企业出现财务危机。在这种背景和考量之下,政府部门面对房企的资金需求相应放宽融资政策也在情理之中。在国内房地产发债监管逐步放松的背景下,房地产企业将主动调整融资主战场,回归国内债券市场。由于海外发债成本较高,而且多数海外发债房地产企业的业务主要仍在国内,海外募集的资金仍要换回国内,同时叠加美元加息、人民币处于贬值预期中的经济形势,所以国内债券市场发行通畅的时候,房地产企业更倾向于选择国内市场。但是从企业自身资本市场运作发展而言,部分房地产企业会选择拓宽香港及海外的资本市场的融资渠道。因而房地产企业仍将保持以国内为主,海外为辅的多元融资渠道并举的步调。我们认为房地产发行主体整体信用资质保持稳定。(1)地产企业有较强的盘活现金流的能力。当地产企业遇到资金流动性问题的时候,一方面可以通过加速推盘回流资金,另一方面可以通过非标融资暂缓,有优质商业地产项目可以通过ABS类,Reits产品缓解资金压力,最不济还可以通过联合开发、引进战略投资者、出售代建楼盘等方式进行缓解。(2)地产债发行放量是在2015年中旬,集中兑付在明年中旬才开始显现。目前地产债发行逐步放松,而且近日地产销售火爆让诸多房地产企业的现金达到历史高位,短期内流动性紧张不会成为很大的问题。

我们关注的信用事件与新闻。(1)7月24日,发改委:支持东北地区适度发展燃料乙醇产业,长期看供需缺口近千万吨。(2)7月24日,各地用电量屡创新高,拉动煤炭价格持续上涨。(3)7月25日,万达回应万达广场“抛售”:属于建成移交。(4)7月26日,住建部称将立法明确“租售同权”。(5)7月28日,中钢协:上半年化解产能4239万吨,占年度任务84%。

市场回顾。信用债收益率中短端上行,长端下行。其中AAA中票1Y上行3BP,3Y上行5BP,5Y下行4BP;AA中票1Y上行3BP,3Y上行7BP,5Y下行4BP;AA-中票1Y上行13BP,3Y上行3BP,5Y下行4BP。上周,信用债共成交3561亿元。其中银行间成交3329亿元,上交所与深交所共232亿元。企业债成交603亿元,公司债成交211亿元,中票成交1455亿元,短融成交1293亿元。

上周发行人评级变动。跟踪期内,6家产业债主体评级下调,3家城投债主体评级下调。跟踪期内主体上调评级较多,18家产业债主体评级上调,11家城投债主体评级上调。

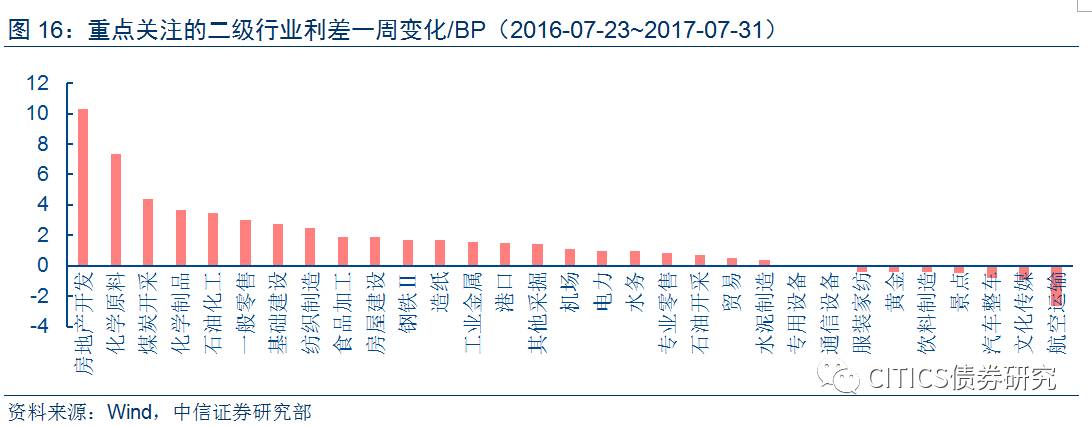

行业利差跟踪。一级行业利差方面,目前利差最高的是钢铁135BP、化工123BP、采掘111BP;利差最低的是传媒11BP、公用事业12BP。二级行业利差方面,利差明显走扩的有房地产开发,走扩10BP,现值81BP;化学原料,走扩7BP,现值105BP;煤炭开采走扩4BP,现值154BP。收窄的有航空运输,收窄3BP,现值28BP;文化传媒,收窄1BP,现值6BP;汽车整车,收窄1BP,现值20BP。

市场要闻回顾

发改委:支持东北地区适度发展燃料乙醇产业,长期看供需缺口近千万吨

7月24日,中国证券网报道,日前,发改委振兴司童章舜副司长带队赴辽宁省铁岭市开展了工作调研。期间,调研组参加了辽宁省首个燃料乙醇项目——国投公司铁岭30万吨燃料乙醇项目现场推进会,并表示继续支持东北地区适度发展燃料乙醇产业,积极协调推动相关项目建设。

高温“烧烤”模式开启,各用电量屡创新高,拉动煤炭价格持续上涨

7月24日,新华社报道,随着我国高温“烧烤”模式全面开启,各地用电量屡创新高,由此拉动煤炭价格持续上涨。中国煤炭市场网24日发布的最新数据显示,5500大卡秦皇岛动力煤价格605元每吨,较上周再涨6.1%。

万达回应万达广场“抛售”:属于建成移交

7月25日,腾讯财经报道,近日南昌西湖万达广场的投资人从万达商业变成了珠江人寿保险股份有限公司,法人从齐界变成汪利。不过,万达集团方面回应称,南昌西湖万达广场属于万达的直投项目,在项目签约之时就确定了物业的产权属于珠江人寿所有,现在建成了就把产权移交给了珠江人寿。这属于万达的轻资产转型项目。上述两个项目的投资人变更并非是万达“抛售”万达广场资产,而是跟万达的轻资产转型有关。

住建部称将立法明确“租售同权”:租房与买房居民享同等待遇

7月26日,新华网报道,刚刚召开的中共中央政治局会议强调,要稳定房地产市场,坚持政策连续性稳定性,加快建立长效机制。为了实现百姓安居梦,我国着力构建“购租并举”房地产市场供应体系,打造多层次住房结构,多角度保障不同群体的住房需求。

6月末,全国商品房待售面积达到28个月最低

7月26日,21世纪经济报道,6月末,全国商品房待售面积64577万平方米,已经达到28个月最低。一线城市中,广州以外,北京、上海和深圳的消化周期均处于或靠近住建部划定的12-18个月的正常区间,去库存主力正在从去年楼市高点时期的一二线城市,向一线城市周边和经济条件较好的三四线城市转变。

中钢协:上半年化解产能4239万吨,占年度任务84%

7月28日,21世纪经济报道,发改委产业协调司巡视员夏农时表示,钢铁行业去产能目标是5年内化解过剩产能1亿-1.5亿吨,去年超额完成了6500万吨,今年再化解5000万吨。今年上半年在去产能和取缔整顿“地条钢”等政策推动下,钢铁行业企业的运营状况和效益全面向好。中钢协统计数据显示,今年上半年全国粗钢产量4.20亿吨,同比增长4.6%。宝武、首钢等部分龙头钢企的利润率大幅增长。连长期经营困难的攀钢、八钢、韶钢等企业均实现扭亏。

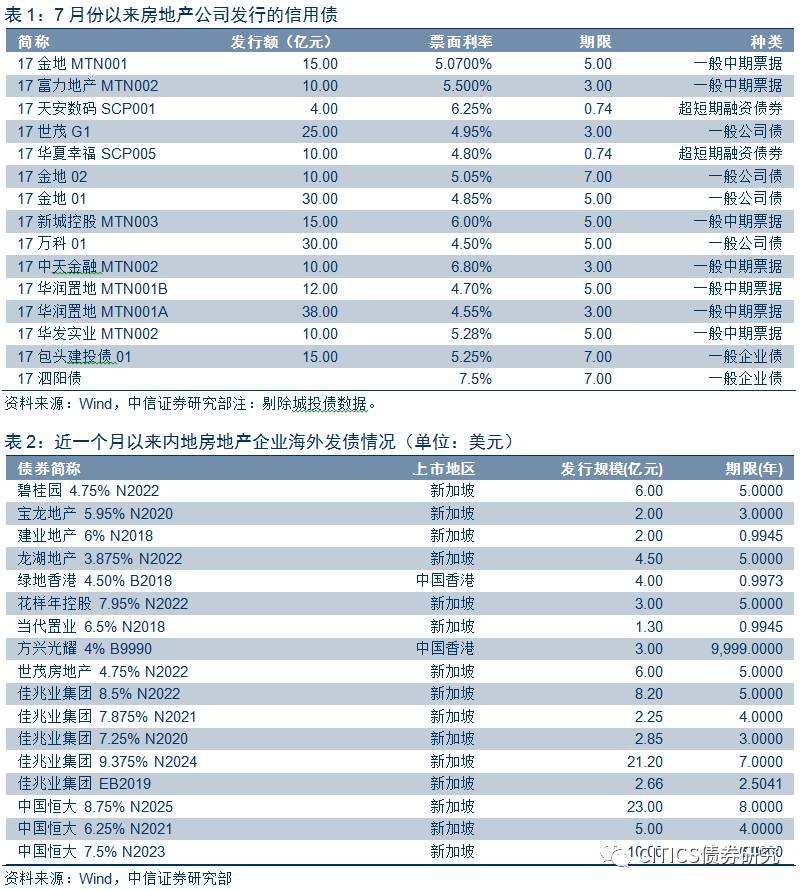

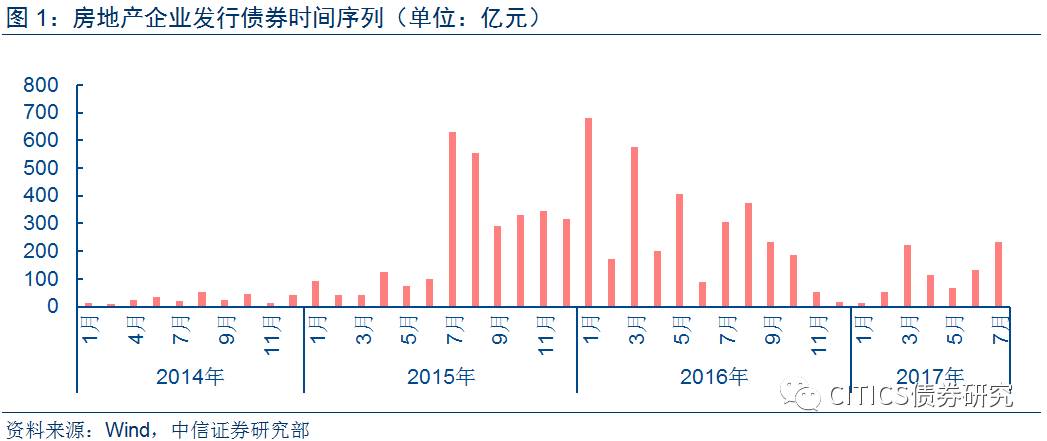

近日地产债发行回暖点评

房企海外发债6月骤增、7月份境内发债也出现回暖迹象主要原因在于(1)监管层对于地产债发行逐步放松;(2)近一个月来国内债券市场流动性相对宽松,债市申购情绪火爆,诸多企业选择近日作为时间窗口发行债券。

监管层对地产债发行逐步放松,近日内地诸多房企发债变多,部分上市地产公司陆续公布债券发行批文。7月份的wind统计数据显示,房地产企业共发行了15只234亿元的债券(统计口径:剔除城投数据的短融、中期票据、公司债)。从债券种类的分布上看,有7只共计110亿元的中期票据、2只共计15亿元的企业债、4只共计95亿元的公司债、1只共计14亿元的短融。其中金地股份发行一只15亿元中期票据(17金地MTN001)、两只共计40亿元的公司债(17金地01、17金地02),华润置地发行两只共计50亿元的中期票据(17华润置地MTN001A、17华润置地MTN001B),万科发行一只30亿元的公司债(17万科01)。海外市场中,中国恒大、佳兆业集团、碧桂园、宝龙地产等也都有较大额度的发行规模。同时近期房地产企业不断拿到证监会核准公开发行公司债券的批文,如招商蛇口、栖霞建设、深圳香江分别拿到150 亿元、15 亿元、12 亿元的额度。

从政府调控层面看,经济保持稳定,给房地产市场一定的政策调控空间。政府一方面不会任由房地产市场泡沫般的生长,另一方面政府不希望看到房价出现过大幅度的震荡,同时不希望房地产企业出现财务危机。在这种背景和考量之下,政府部门面对房企的资金需求相应放宽融资政策也在情理之中,同时政策大方向也支持引入外国资金投资国内建设。

在国内房地产发债监管逐步放松的背景下,房地产企业将主动调整融资主战场,回归国内债券市场。房地产企业是因为境内融资受阻被迫走向海外,由于海外发债成本较高,而且多数海外发债房地产企业的业务主要仍在国内,海外募集的资金仍要换回国内,同时叠加美元加息、人民币处于贬值预期中的经济形势,所以国内债券市场发行通畅的时候,房地产企业更倾向于选择国内市场。但是从企业自身资本市场运作发展的能力而言,部分房地产企业有意拓宽香港及海外的资本市场的融资渠道。因而房地产企业仍将保持以国内为主,海外为辅的多元融资渠道并举的步调。

房地产发行主体整体违约风险不大。地产企业有较强的盘活现金流的能力。当地产企业遇到资金流动性问题的时候,一方面可以通过加速推盘回流资金,另一方面可以通过非标融资暂缓,有优质商业地产项目可以通过ABS类,Reits产品缓解资金压力,最不济还可以通过联合开发、引进战略投资者、出售代建楼盘等方式进行缓解。地产债发行放量是在2015年中旬,集中兑付在明年中旬才开始显现。目前地产债发行逐步放松,而且近日地产销售火爆让诸多房地产企业的现金达到历史高位,短期内流动性紧张不会成为很大的问题。

评级变动

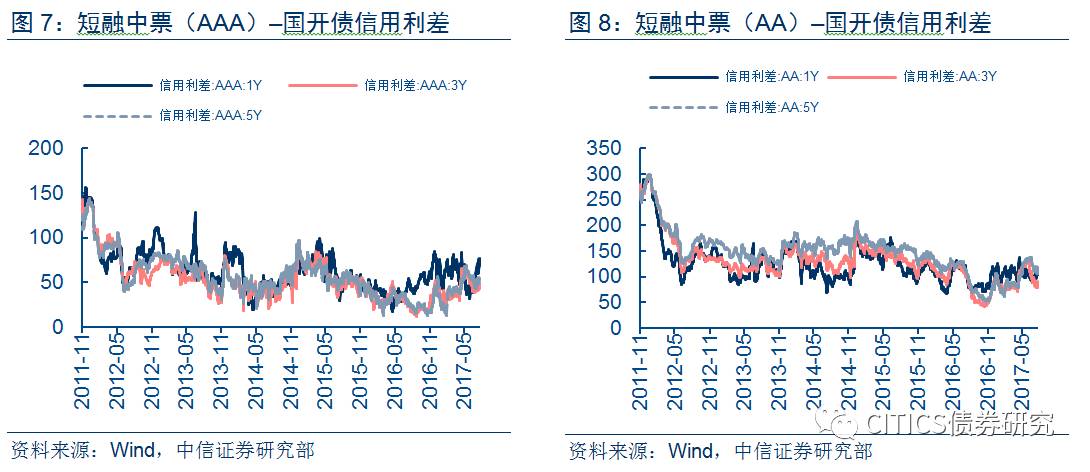

评级下调:城投债

2017年7月24日,联合信用将铁岭新城投资控股股份有限公司的主体信用评级由AA-下调到A+,评级展望为稳定。此次调整主要基于铁岭市经济不景气,公司外部环境较差;公司收铁岭房地产市场发展缓慢影响,跟踪期内仍未实现土地出让,净利润亏损规模扩大,债务负担进一步加重,整体偿债能力较弱。

2017年7月25日,大公国际维持唐山市通顺交通投资开发有限责任公司主体信用AA评级,评级展望由稳定调整为负面。此次调整主要基于跟踪期内,路产检修成本支出增加,加上未获得财政补贴,公司营业收入大幅下滑;滨海公路已通车但尚未开始收费,未来收费仍具有较大不确定性,同时公司无其他建设项目,发展空间较小;受偿还唐山市交通运输局债务影响,公司经营性净现金流继续呈现净流出,缺乏对债务的保障能力;公司运营路产中西外环线收费权限已到期,但公司仍在收费,大公国际将持续关注。

2017年7月28日,联合资信维持淮安市盱眙城市资产经营有限责任公司主体信用AA评级,评级展望由稳定调整为负面。此次调整主要基于盱眙县地方经济下行;跟踪期内,公司因工程施工回款情况不佳及往来款增加导致债务负担加重;公司担保比率持续上升且已发生多笔代偿,同时多家被担保企业涉及诉讼,公司或有负债风险较大。

评级下调:产业债

2017年7月25日,上海新世纪维持华鑫置业(集团)有限公司主体信用AA评级,评级展望由稳定调整为负面。此次调整主要基于公司在市场化转型、后续资金支出及重大资产重组事项等方面面临压力及风险。

2017年7月26日,大公国际将河南省国有资产控股运营集团有限公司的主体信用评级由AA下调到AA-,评级展望为稳定。此次调整主要基于公司实际资产负债率已超过90%,短期偿债压力很大;被担保企业山西普大煤业集团有限公司被列入人民法院失信被执行人,目前贷款已逾期,公司面临很大代偿风险;公司期间费用持续增加,对利润有较大影响;公司经营性净现金流仍维持净流出状态,对债务的保障能力较差。

2017年7月27日,联合资信将四川宏华石油设备有限公司的主体信用评级由AA下调到AA-,评级展望为稳定。此次调整主要基于公司营业收入大幅下滑、经营出现亏损;短期偿债压力大;关联交易规模大、应收账款规模大且有部分逾期;产品出口面临一定地缘政治风险和汇率风险等因素。

2017年7月27日,东方金诚维持云南保山电力股份有限公司主体信用AA评级,评级展望由稳定调整为负面。此次调整主要基于受地方政府价格管制影响,保山市电力销售价格继续下降,使公司盈利能力继续下降;公司对外担保比率很高,仍然存在一定的代偿风险;公司期间费用占比较高,利润对政府财政补贴依赖很大

2017年7月27日,上海新世纪维持福建省船舶工业集团有限公司主体信用AA评级,评级展望由稳定调整为负面。此次调整主要基于造船行业竞争压力大;待交付船舶积压问题趋于严重,公司存贷规模不断上升,存在较大的资产减值风险;债务压力持续上升;融资成本显著上升;新业务整合压力。

2017年7月27日,中诚信国际将北方联合电力有限责任公司的主体信用评级由AAA下调到AA+,评级展望为稳定。

评级上调:城投债

2017年7月24日,大公国际维持九江富和建设投资有限公司主体信用AA评级,评级展望由负面调整为稳定。(来源:大公国际)

2017年7月24日,联合资信将武汉地产开发投资集团有限公司的主体信用评级由AA+上调到AAA,评级展望为稳定。(来源:联合资信)

2017年7月24日,大公国际将邵阳市城市建设投资经营集团有限公司的主体信用评级由AA-上调到AA,评级展望为稳定。(来源:大公国际)

2017年7月24日,大公国际维持无锡市太湖新城发展集团有限公司主体信用AA+评级,评级展望由负面调整为稳定。(来源:大公国际)

2017年7月24日,联合资信将徐州高速铁路投资有限公司的主体信用评级由AA上调到AA+,评级展望为稳定。(来源:联合资信)

2017年7月25日,中诚信国际将海宁市城市发展投资集团有限公司的主体信用评级由AA上调到AA+,评级展望为稳定。(来源:中诚信国际)

2017年7月25日,联合资信将无锡市惠山经济发展总公司的主体信用评级由AA上调到AA+,评级展望为稳定。(来源:联合资信)

2017年7月26日,联合资信将绵阳市投资控股(集团)有限公司的主体信用评级由AA上调到AA+,评级展望为稳定。(来源:联合资信)

2017年7月26日,大公国际将娄底市城市建设投资集团有限公司的主体信用评级由AA-上调到AA,评级展望为稳定。(来源:大公国际)

2017年7月27日,上海新世纪将温州市公用事业投资集团有限公司的主体信用评级由AA上调到AA+,评级展望为稳定。(来源:上海新世纪)

2017年7月27日,上海新世纪将南宁城市建设投资集团有限责任公司的主体信用评级由AA上调到AA+,评级展望为稳定。(来源:上海新世纪)

评级上调:产业债

2017年7月24日,联合资信维持冀中能源邯郸矿业集团有限公司主体信用AA评级,评级展望由负面调整为稳定。(来源:联合资信)

2017年7月24日,大公国际维持中国化工农化总公司主体信用AA评级,评级展望由负面稳定为正面。(来源:大公国际)

2017年7月24日,中诚信国际将广州越秀融资租赁有限公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:中诚信国际)

2017年7月25日,中诚信国际维持大同煤矿集团有限责任公司主体信用AAA评级,评级展望由负面调整为稳定。(来源:中诚信国际)

2017年7月26日,大公国际将西部矿业集团有限公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:大公国际)

2017年7月26日,联合资信将深圳市特发集团有限公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:联合资信)

2017年7月26日,大公国际维持中国外运长航集团有限公司主体信用AAA评级,评级展望由负面调整为稳定。(来源:大公国际)

2017年7月26日,联合资信维持华电煤业集团有限公司主体信用AAA评级,评级展望由负面调整为稳定。(来源:联合资信)

2017年7月26日,联合资信将广东省广物控股集团有限公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:联合资信)

2017年7月26日,大公国际将新汶矿业集团有限责任公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:大公国际)

2017年7月27日,大公国际将新疆投资发展(集团)有限责任公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:大公国际)

2017年7月27日,中诚信国际将宁夏宝丰能源集团股份有限公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:中诚信国际)

2017年7月27日,联合资信将安徽省皖北煤电集团有限责任公司的主体信用评级由AA-上调到AA,评级展望为稳定(来源:联合资信)

2017年7月27日,联合资信将中国建筑第六工程局有限公司的主体信用评级由AA上调到AA+,评级展望为稳定(来源:联合资信)

2017年7月27日,上海新世纪将上海环境集团股份有限公司的主体信用评级由AA+上调到AAA,评级展望为稳定(来源:上海新世纪)

2017年7月27日,大公国际将江西省出版集团公司的主体信用评级由AA+上调到AAA,评级展望为稳定(来源:大公国际)

2017年7月27日,中诚信国际维持大同煤业股份有限公司主体信用AAA评级,评级展望由负面调整为稳定。(来源:中诚信国际)

2017年7月28日,中诚信国际维持吉林亚泰(集团)股份有限公司主体信用AA评级,评级展望由负面调整为稳定。(来源:中诚信国际)

一级市场概览

信用债发行情况

上周(7.24-7.30),信用债发行48支,共发行431.6亿元。其中,企业债19只,共201.6亿元,公司债3只,共17亿元,中期票据12支,共121.5亿元;短融14支,共91.5亿元。

本周(7.31-8.01),信用债计划发行50支,计划发行494.5亿元。其中,企业债21只,共207.1亿元,公司债6只,共25.4亿元,中期票据14支,共160亿元;短融9支,共102亿元。

信用债到期情况

上周(7.24-7.30),信用债共124支到期,偿还量为925亿元。其中,一般企业债37支,共66亿元;一般公司债7支,共24亿元;中期票据10支,共72亿元;短融70支,共763亿元。

本周(7.31-8.01),信用债预计共72支到期,偿还量为591亿元。其中,一般企业债26支,共81亿元;一般公司债6支,共26亿元;中期票据8支,共142亿元;短融32支,共343亿元。

交易商协会发行指导利率情况

我们本周利率变化考察期为2017.07.19~2017.07.26。在此期间,交易商协会各品种发行指导利率变动在1~3BP之间,其中重点AAA一年期发行指导利率为2.88%。

二级市场走势

资金成本

上周,资金成本涨跌互现。R001上行9BP,现值2.99%,R007上行21BP至3.67%,R1M下行1BP至4.24%,R3M上行25BP,现值4.52%。票据利率走平,温州民间融资综合利率下行44BP,至15.84%。货币基金利率上行5BP到3.81%。

信用债成交情况

上周,信用债(短融、中票、公司债、企业债)共成交3561亿元。其中银行间成交3329亿元,上交所与深交所共232亿元。企业债成交603亿元,公司债成交211亿元,中票成交1455亿元,短融成交1293亿元。

信用债估值收益率

信用债收益率中短端上行,长端下行,其中AAA中票1Y上行3BP,3Y上行5BP,5Y下行4BP;AA中票1Y上行3BP,3Y上行7BP,5Y下行4BP;AA-中票1Y上行13BP,3Y上行3BP,5Y下行4BP。

产业债信用利差

上周,信用利差中短端走扩,长端缩窄。其中AAA中票1年走扩5BP,3年走扩3BP,5年缩窄7BP。AA中票1年走扩5BP,3年走扩5BP,5年缩窄7BP。AA-中票1年走扩15BP,3年走扩1BP,5年缩窄7BP。

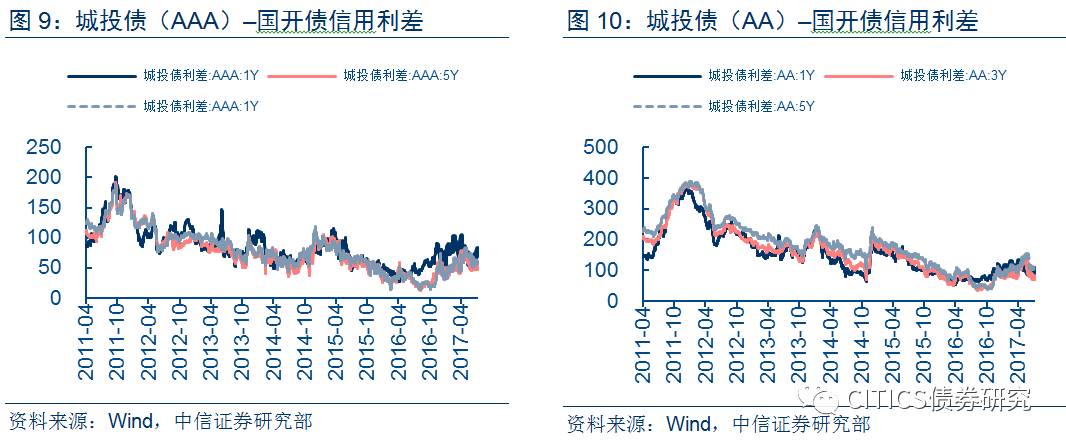

城投债信用利差

上周,城投债1年期信用利差存在分歧,3年、5年期信用利差缩窄。中票1年平均走扩5BP,3年平均缩窄4BP,5年平均缩窄5BP。

期限利差

上周,期限利差全面缩窄。其中中票5Y-3Y平均收窄8BP,中票5Y-1Y平均收窄9BP,中票3Y-1Y平均缩窄1BP。

城投债到期收益率

上周,城投债收益率短端上行,中长端下行。1年期AA等级城投债收益率上行7BP,3年期下行1BP,5年期下行3BP。

产业债到期收益率

上周,产业债收益率全面上涨。1年期AA等级产业债收益率上行5BP,3年期上行4BP,5年期上行1BP。

行业利差

根据我们重点关注的一级行业利差,目前利差最高的是钢铁135BP、化工123BP、采掘111BP;利差最低的是传媒11BP、公用事业12BP。

根据我们重点关注的二级行业利差,利差明显走扩的有房地产开发,走扩10BP,现值81BP;化学原料,走扩7BP,现值105BP;煤炭开采走扩4BP,现值154BP。收窄的有航空运输,收窄3BP,现值28BP;文化传媒,收窄1BP,现值6BP;汽车整车,收窄1BP,现值20BP。

周期行业估值变动跟踪

本周煤炭、钢铁、水泥行业利差走扩,有色行业中高级利差收窄,低等级行业利差走扩。煤炭行业AAA行业利差走扩2BP、AA+走扩4BP、AA走扩22BP、AA-走扩52BP;钢铁行业AAA行业利差走扩4BP、AA+走扩5BP、AA走扩5BP、AA-走扩15BP;水泥行业AAA行业利差走扩4BP、AA+走扩8BP、AA走扩6BP;有色行业AAA行业利差收窄3BP、AA+收窄1BP、AA收窄1BP、AA-走扩1BP。

具体分析内容(包括相关风险提示)请详见报告《信用债周报20170731——地产债发行回暖,行业信用资质保持稳定》。

特别声明:

关于使用本资料的注意事项以及不当使用可能会带来的风险或损失。(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注在关键假设条件下投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义(如:给予个股“买入”投资评级,并不等同于建议在当前时点/当前价位执行买入的投资操作)。(2)以往的表现不能够作为日后表现的佐证或担保。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须自主作出投资决策并自行承担投资风险。(3)投资者在进行具体投资决策前,还须结合自身情况并配合其他分析手段。投资者在使用该项服务辅助进行具体投资决策时,还需要结合自身的风险偏好、资金特点等具体情况,并配合包括“选股”、“择时”分析在内的各种辅助分析手段形成自主决策。(4)为避免对本资料及其对应的证券研究报告所涉及的研究方法、投资逻辑及其关键假设、投资评级、目标价等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。