作者:马绍之 崔艺/第一财经研究院研究员

周度形势总体判断

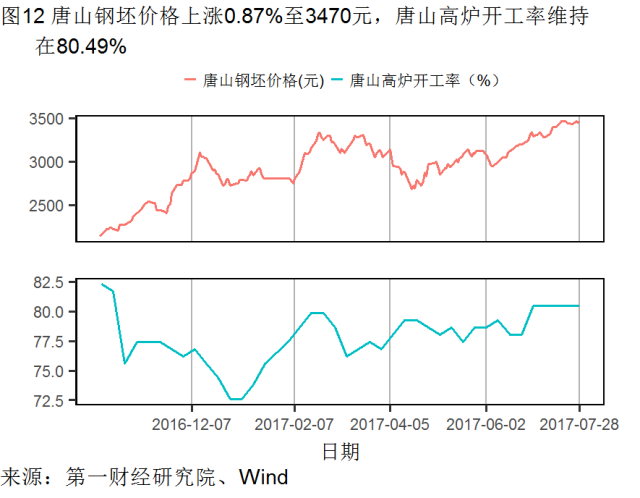

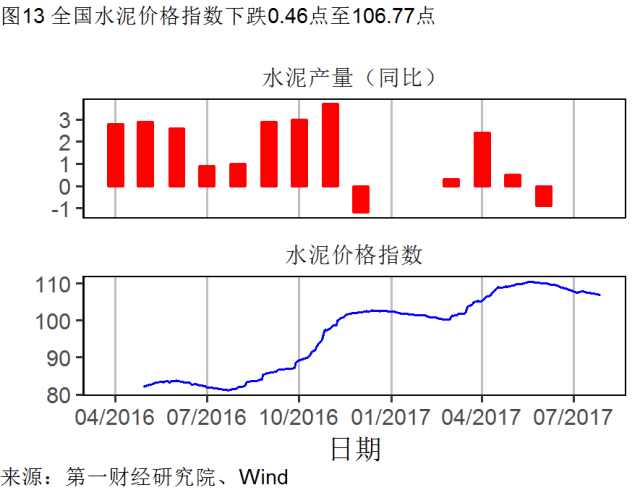

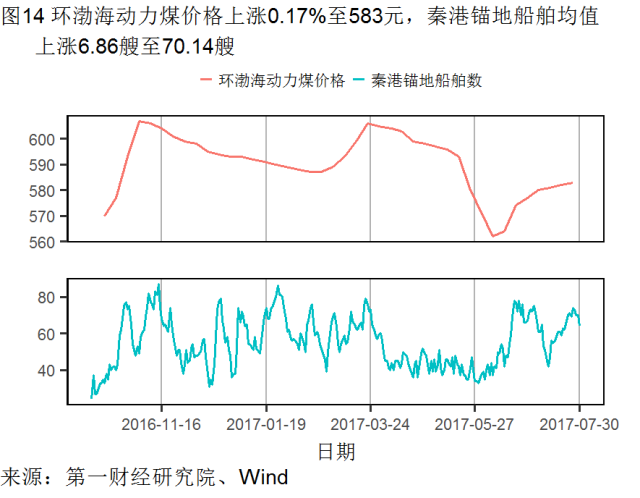

国家统计局近日公布7月制造业PMI为51.4%,较上月回落0.3个百分点,与年内均值基本持平,已连续12个月保持在荣枯线以上。从细项来看,占PMI权重较大的生产与新订单指数分别较6月回落0.9与0.3个点至53.5%与52.8%。主要原材料购进价格指数较上月大幅上升7.5个点,具体来看,唐山钢坯价格7月涨幅为5.47%,环渤海动力煤价格7月涨幅为1.04%,水泥价格受季节因素影响则小幅下跌1.03%。此外,出厂价格指数也回升3.6个点至52.7%,重回荣枯线上方,但在原材料价格上涨快于出厂价格的情况下,若企业无法将成本压力传导至下游消费端,制造业企业的利润率将承压。7月新出口订单指数回落1.1个点至50.9%,进口指数与上月持平为51.1%。尽管如此,二季度以来,美国与欧盟的工业生产指数持续上涨,欧美扩大产能反映需求改善、经济复苏稳健,这将对中国下半年出口形成支撑。

7月非制造业商务活动指数为54.5%,其中服务业下降0.7个点至53.1%,建筑业上升1.1个点至62.5%,已连续11个月维持在60%以上。从房地产市场来看,新房销量运行平稳,二手房市场仍在下滑。考虑到房地产投资回暖以及中央政府要求地方政府增加供地面积,下半年建筑业指数仍将维持较高水平。

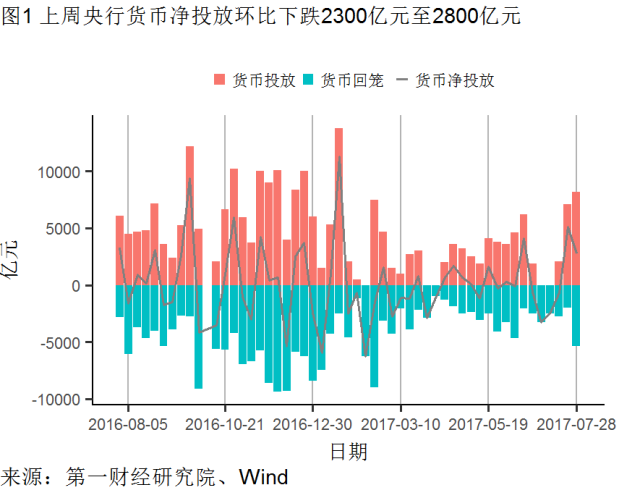

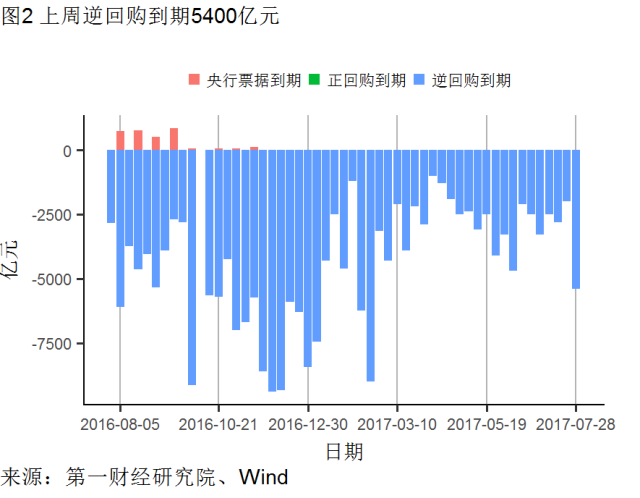

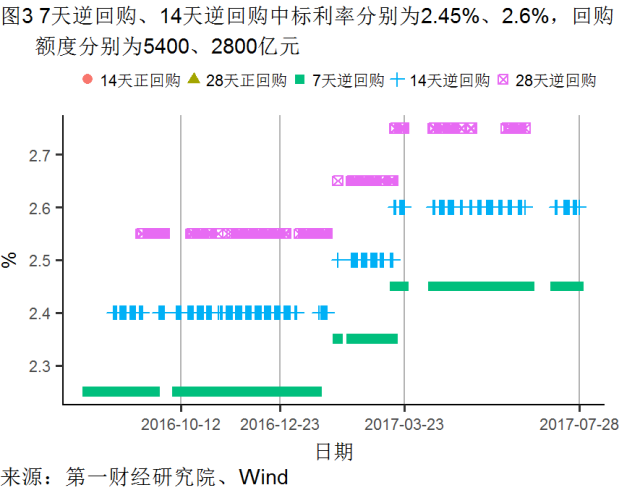

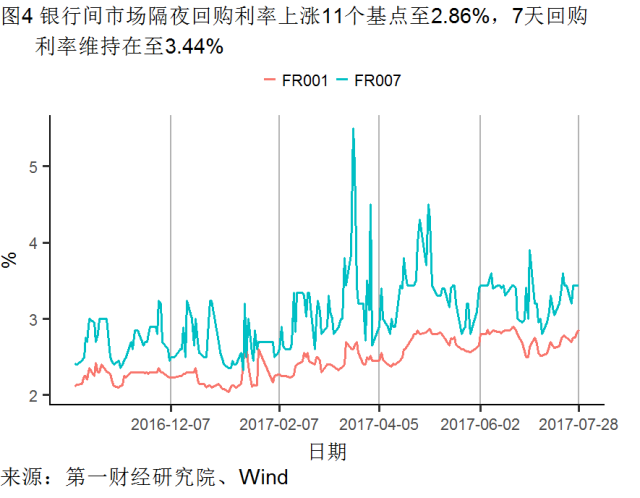

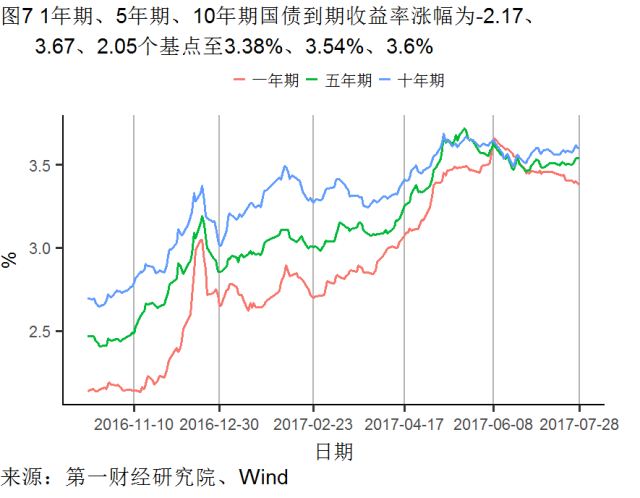

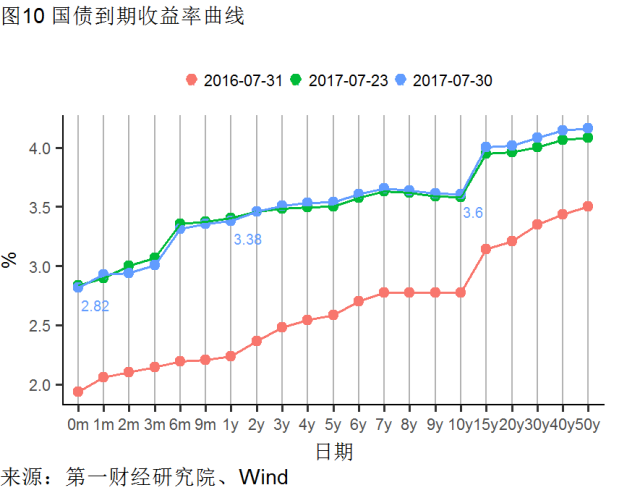

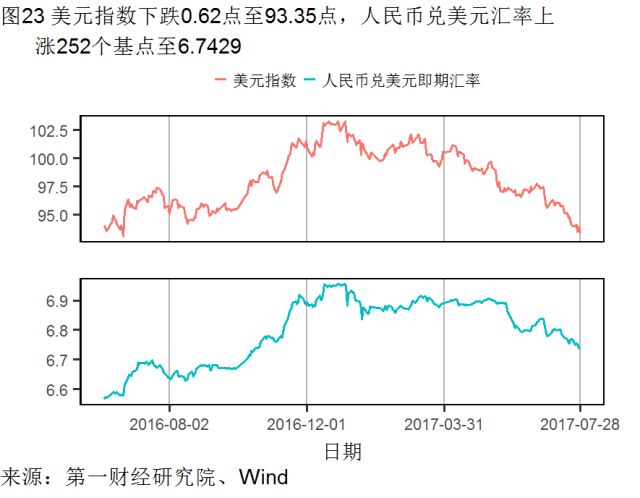

上周央行货币净投放环比下跌2300亿元至2800亿元,逆回购到期5400亿元,隔夜回购利率上涨11个基点至2.86%。公开市场操作“削峰填谷”,市场流动性维持紧平衡状态。1年期和10年期国债到期收益率涨幅分别为-2.17和2.05个基点,利差扩大至22个基点。国际方面,受特朗普政策不稳定因素影响,上周美元指数继续下跌,人民币兑美元汇率上涨252个基点至6.74。

一周数据

(2017年7月24日—7月30日)

1

央行货币操作

2

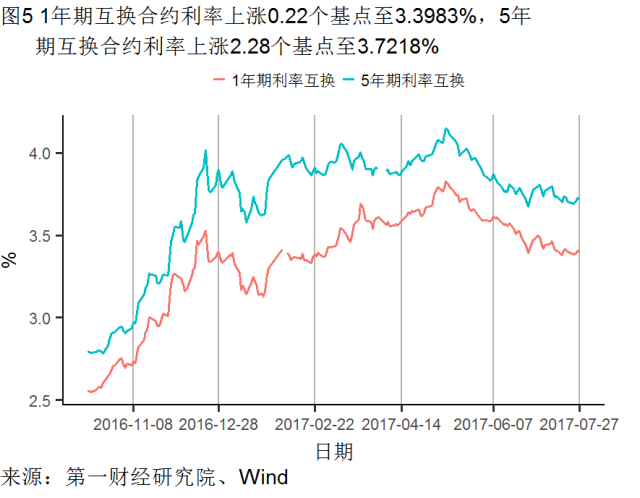

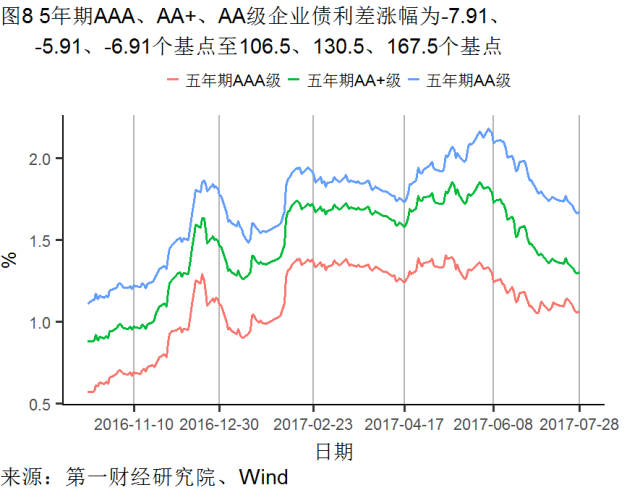

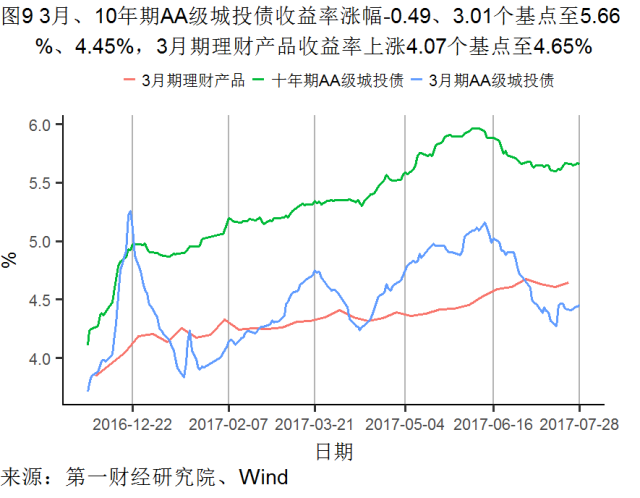

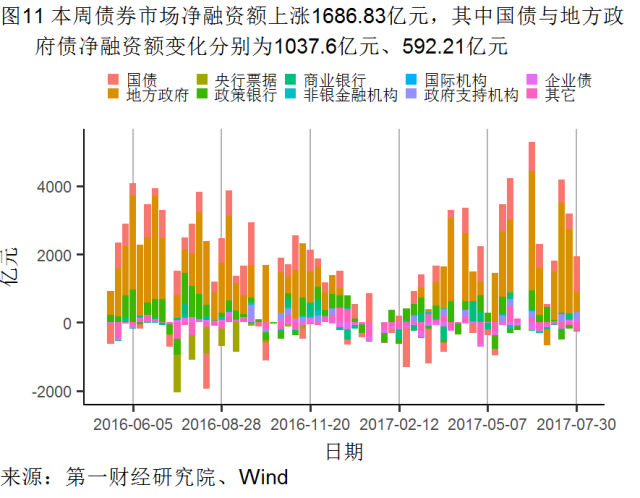

利率与社会融资

3

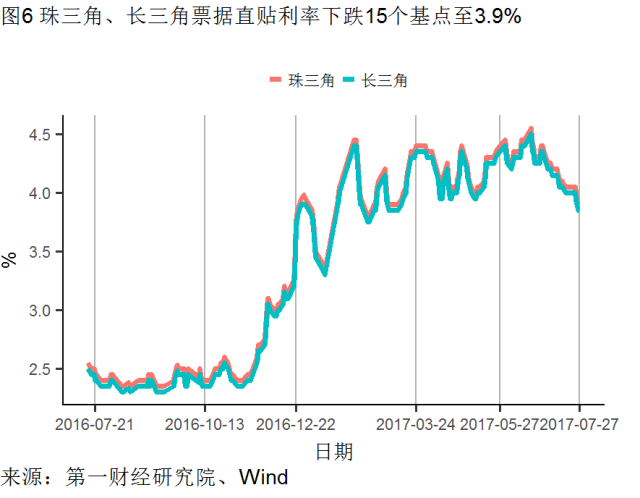

企业部门

【第二产业】

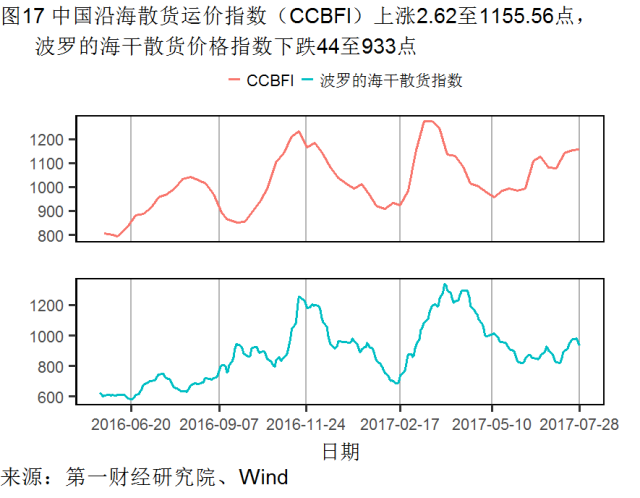

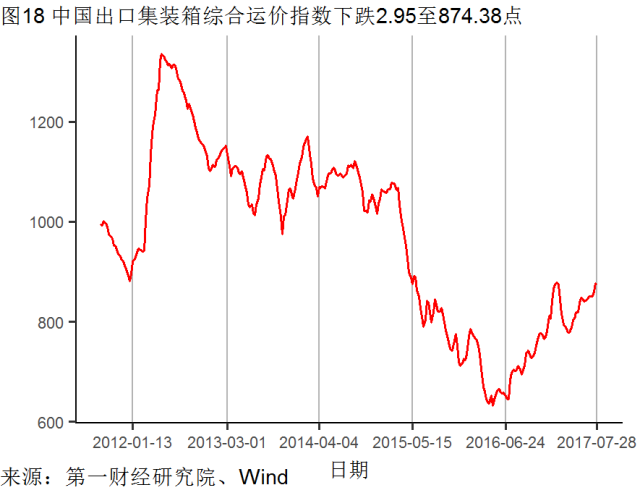

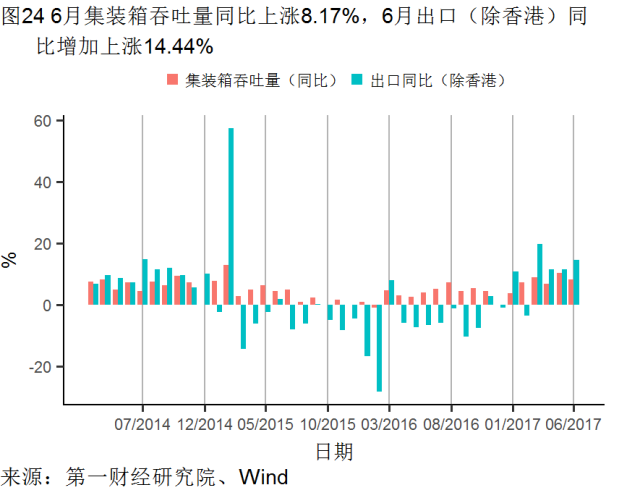

【航运】

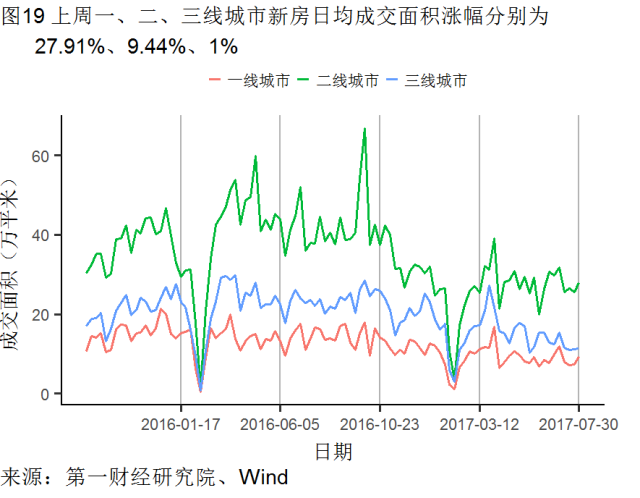

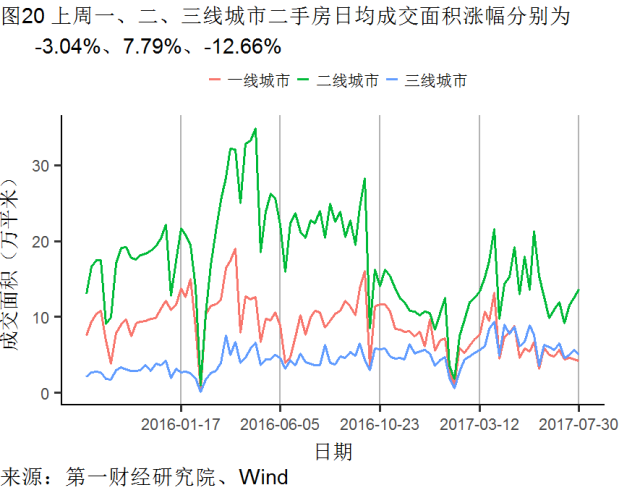

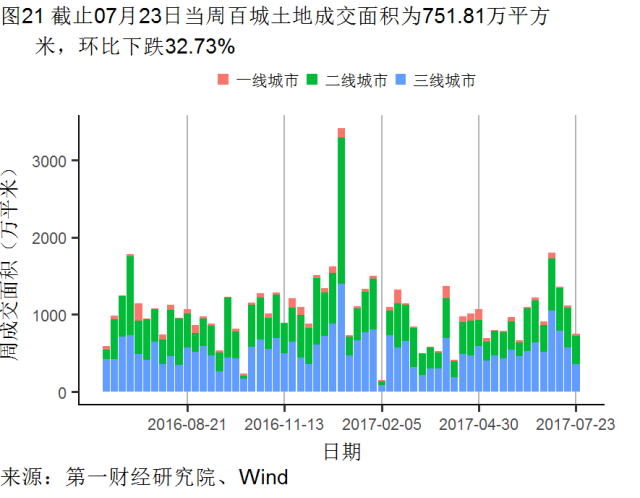

【房地产市场】

4

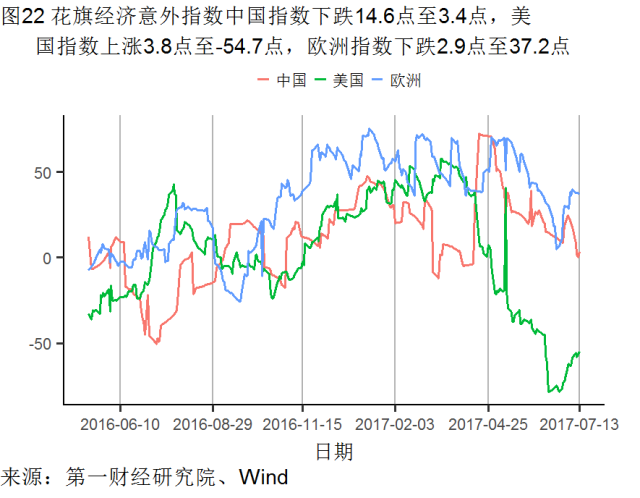

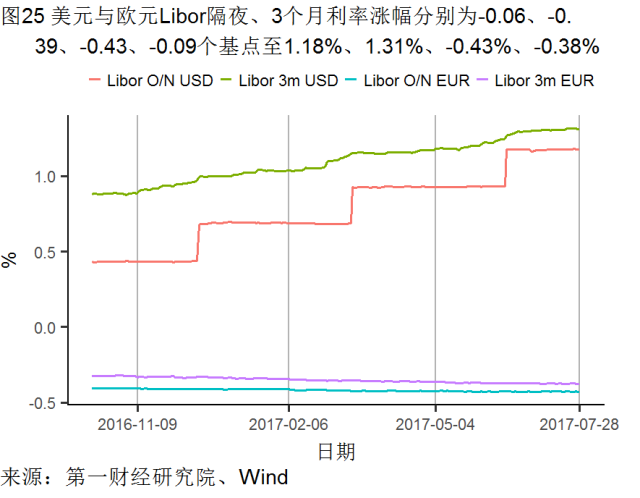

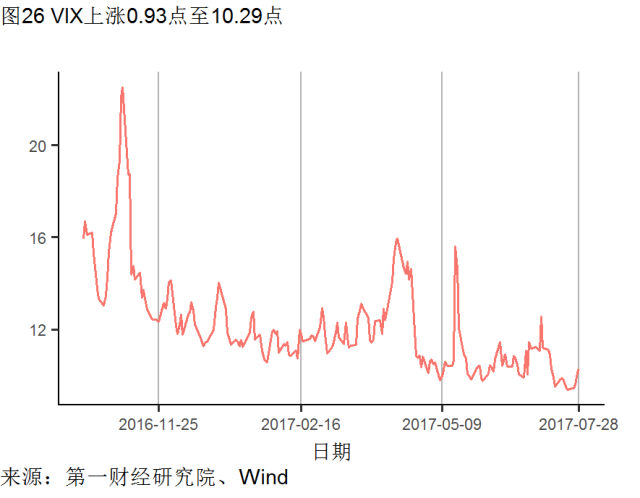

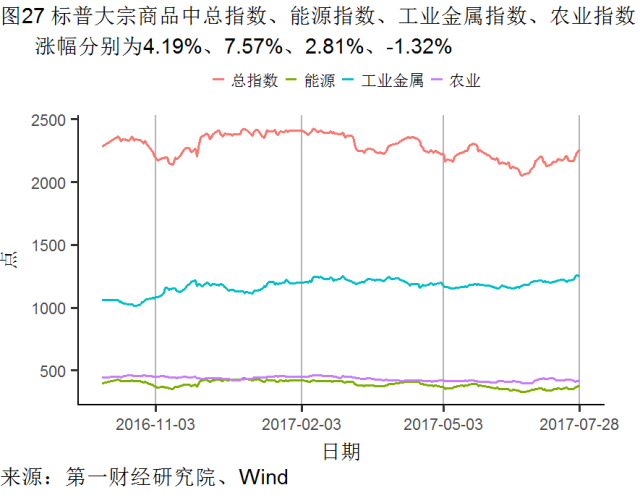

全球视角

尊敬的畅言客户,您好。您所使用的网站评论功能已广告作弊被限制使用,如有疑问,请咨询客服电话400-780-9680。