整理:吴越/第一财经研究院研究员

导语

惠誉表示,与欧盟关系的恶化将对波兰中期的经济增长和政府融资带来负面影响,短期影响有限。波兰面临的主要风险将是欧盟基金削减对波兰的投资。联合资信的数据显示,7月中国政府债发行提速,月度发行量创2017年以来新高。

主权评级调整方面,惠誉将刚果评级由C下调至RD;标普将刚果评级分别由CCC下调至SD;大公将蒙古国评级由B+下调至B。惠誉将墨西哥BBB+评级的展望由负面调为稳定;惠誉将白俄罗斯B-评级的展望由稳定调为正面;惠誉将西班牙BBB+评级的展望由稳定调为正面;穆迪将玻利维亚Ba3评级的展望由负面调为稳定;标普将以色列A+评级的展望由稳定调为正面。

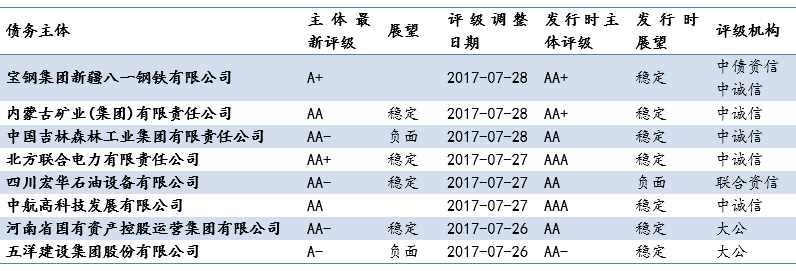

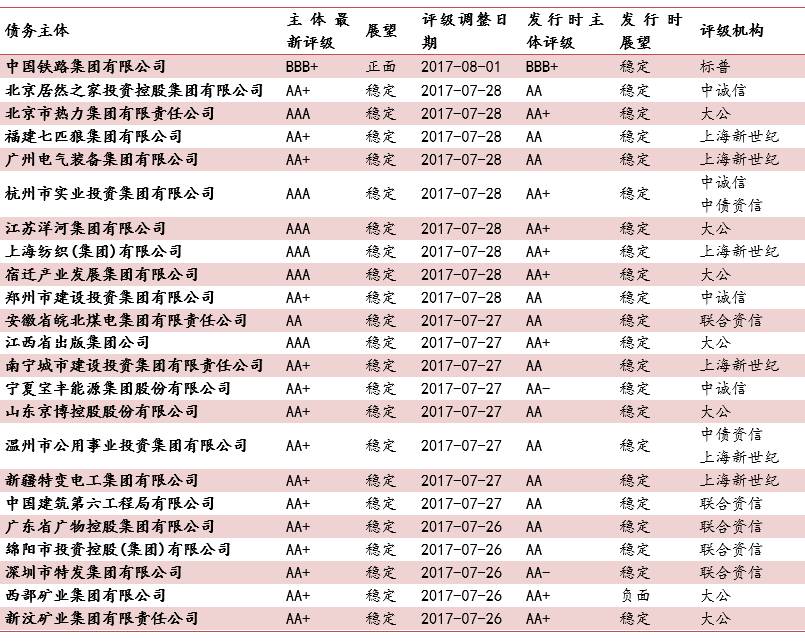

国内企业评级调整方面,上周(7.26-8.1)国内债券主体评级下调家数8家,上调家数23家。

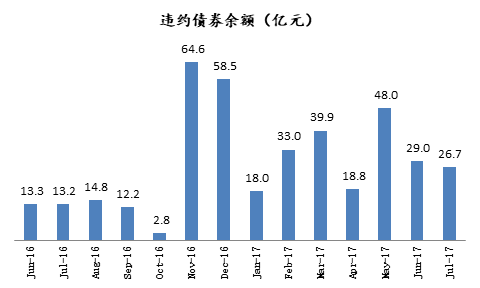

上周(7.26-8.1)国内债券无违约。7月债券违约余额26.7亿元,涉及主体2家,分别为东北特殊钢集团有限责任公司、中国城市建设控股集团有限公司。

一周经济观点惠誉:波兰与欧盟的紧张关系推升中期风险。(2017.8.1)

惠誉表示,与欧盟关系的恶化将对波兰中期的经济增长和政府融资带来负面影响,短期影响有限。

波兰与欧盟的紧张关系上周进一步升级。波兰总统杜达25日签署的“普通法院组织法”于28日发布生效。欧盟委员会表示波兰的司法改革将降低波兰的司法独立,要求波兰政府在一个月内予以处理,并表示如果波兰解雇最高法院的法官或强制他们退休,委员会将启动“第七条款”程序。该条款此前从未被用过。

短期看,欧盟委员会的行为对波兰经济和政府融资的直接影响有限。即使波兰继续我行我素,欧盟委员会启动“第七条款”,也不太可能对其实施制裁。因为制裁生效需要欧盟其他国家全票通过,而匈牙利已经表示会支持波兰。

波兰面临的主要风险将是欧盟基金在下一个预算周期(2021-2027)中减少对波兰的支持。

联合资信:中国地方政府债与城投债市场分析(2017年7月)。(2017.8.3)

7月,中国政府债发行提速,发行量创2017年以来新高。7月共有131支、金额合计8453.08亿元的地方政府债券发行,发行支数较上月增加40支、发行金额环比增长64.75%。7月发行主体涉及23个省、市、自治区,发行总额最大的省份为江苏省(合计862亿元),最少的为山东省(合计34.65亿元)。

从发行利率上看,受益于资金面整体宽松等因素综合影响,7月各期限政府债加权平均利率环比均有不同程度下滑:3年期3.78%,环比下降22BP;5年期3.83%,环比下降19BP;7年期3.97%,环比下降15BP;10年期4.00%,环比下降11BP。期限越短、下行幅度越大。

7月共发行城投债197支,发行规模1610.27亿元,较6月发行数量增加65支,发行规模环比增长50.39%。

发行人主体信用等级集中在AA和AA+,其中AA级企业发行规模(127支,963.4亿元);AA+级企业发行规模(42支,380.50亿元)次之。

7月,短期限中债国债收益率呈下降趋势,而中长期中债国债收益率小幅上扬。

从短期城投债发行利率和利差看,7月短期限城投债发行利率较上月均有所下降,发行利差均有所收窄。

从中长期城投债发行利率和利差看,不同级别城投发行主体有所分化。其中, AA-和AA级中长期城投债发行利率和利差均有下降;AA+级城投债发行利率和利差均较上月变化不大;而AAA级城投债发行利率和利差较上月明显上升。

总体看,7月城投债发行市场有所回暖,但市场仍保持谨慎态度,短期限城投债配置需求上升明显,发行利率和利差均较上月下降明显,且降幅大于中长期城投债。

主权评级

一周评级下调

惠誉将刚果长期外币主体违约等级由C下调至RD(Restricted Default,局部违约),确定其长期本币主体违约等级为CCC,评级上限为B+,短期本、外主体违约等级为C。依据为该国6月30日到期的美元债券的本金和利息仍未被支付,30天宽限期已于7月30日到期。(2017.8.2)

标普将刚果长、短期外币主权评级分别由CCC和C下调至SD和D,确定其长、短期本币主权评级为B-和B,展望稳定。依据该国未能在宽限期支付债券利息。(2017.8.1)

大公决定将蒙古国本、外币主权信用等级由B+下调至B,评级展望负面。受国际矿产品价格持续低迷、中国经济放缓影响,蒙古的经济、金融和汇率风险显著上升,财富创造能力严重受挫,偿债来源脆弱性大幅增加,政府本、外币债务偿付能力明显下降。(2017.8.4)

一周评级上调

惠誉将墨西哥长期本、外币主体违约等级BBB+的展望由负面调为稳定,确定其评级上限为A,短期本、外主体违约等级为F2。依据为该国经济增长下行风险降低,公共债务负担预计稳定。(2017.8.3)

惠誉将白俄罗斯长期本、外币主体违约等级B-的展望由稳定调为正面,确定其评级上限为B-,短期本、外主体违约等级为B。依据为该国外部融可获性改善、国际储备增加、融资风险降低。(2017.7.28)

惠誉将西班牙长期本、外币主体违约等级BBB+的展望由稳定调为正面,确定其评级上限为AA-,短期本、外主体违约等级为F2。依据为该国财政赤字有望在2017年实现更大幅度的下降,主要来自经济的周期性复苏,预计三分之二的赤字降低将来自于支出下降。(2017.7.21)

穆迪将玻利维亚长期发行主体及高级无担保债务Ba3的评级展望由负面调为稳定。依据为该国财政和经常账户赤字稳定。(2017.8.1)

标普将以色列长期本、外币主权评级A+的展望由稳定调为正面,确定其短期本、外币主权评级为A-1。依据为该国经济表现超预期。(2017.8.4)

一周评级

惠誉确定乌干达长期本、外币主体违约等级为B+,展望稳定,评级上限为B+,短期本、外主体违约等级为B。(2017.8.1)

惠誉确定法国长期本、外币主体违约等级为AA,展望稳定,评级上限为AAA,短期本、外主体违约等级为F1+。(2017.7.28)

惠誉确定塞舌尔长期本、外币主体违约等级为BB-,展望稳定,评级上限为BB,短期本、外主体违约等级为B。(2017.7.28)

惠誉确定萨尔瓦多长期本、外币主体违约等级为CCC,评级上限为B-,短期本、外主体违约等级为C。该国政府4月未能按时支付地方养老基金的本息,虽最终在7月予以支付,但10月仍有超过8000万美元的到期负债等待支付。该国政府今年已两次调整预算,进一步调整的灵活度有限。(2017.7.28)

惠誉确定奥地利长期本、外币主体违约等级为AA+,展望稳定,评级上限为AAA,短期本、外主体违约等级为F1+。(2017.7.28)

穆迪确定阿尔巴尼亚长期发行主体及高级无担保债务评级为B1,展望稳定。(2017.8.4)

穆迪确定伊拉克长期发行主体及高级无担保债务评级为Caa1,展望稳定。(2017.8.4)

标普确定科威特长、短期本外币主权评级分为AA和A-1+,展望稳定。(2017.8.4)

标普确定阿尔巴尼亚长、短期本外币主权评级分为B+和B,展望负面。(2017.8.4)

标普确定伯利兹城长、短期本外币主权评级分为B-和B,展望稳定。(2017.8.3)

大公维持科威特本、外币主权信用等级AA,展望稳定。虽然国际油价低迷使科威特财富创造能力受到较大冲击,财政状况明显恶化,但多年财政盈余积累的庞大主权财富基金和外汇资产,仍可保障政府本、外币偿债能力稳定。(2017.8.2)

中诚信维持法国政府主权信用级别AAg,评级展望稳定。(2017.8.3)

国际机构评级穆迪确定东非开发银行长期发行主体评级为Baa3,展望稳定。(2017.8.4)

国内机构评级上周(7.26-8.1)国内债券主体评级下调家数8家,上调家数23家。

评级下调

评级上调

(可点击查看大图)

国内债券违约上周(7.26-8.1)国内债券无违约。7月债券违约余额26.7亿元,涉及主体2家,分别为东北特殊钢集团有限责任公司、中国城市建设控股集团有限公司。

更完整的机构观点可登陆第一财经研究院官网www.cnbri.org进行查看!