大家好,我是小保!

随着交通工具的普及,人口之间的流动变得越来越频繁,很多人因为工作在各个城市奔波,不过常在外地,总有看病的时候,异地就医理赔就成了一个很麻烦的问题了。

今天,小保就来跟大家聊聊异地就医商业保险理赔的一些小知识!

商业保险理赔按理赔方式可以分为两种:定额给付型和损失补偿型。

一般来说,市面常见的重疾险均属于定额给付型,而医疗险一般属于损失补偿型。

1、损失补偿型—医疗险理赔

医疗险在线上多为一年期的产品,销售区域本身并无太多地域限制,因此对于就医地点也并无限制。

虽然对于能否理赔并无限制,但是对于报销的金额多少是有区别的。作为费用报销型的医疗险,其实是受到医保报销费用的影响的。

下面小保就从医保报销的角度来说说异地就医对商业医疗险的影响:

异地就医一般分为下面的几类:

第一种情况:长期异地就医

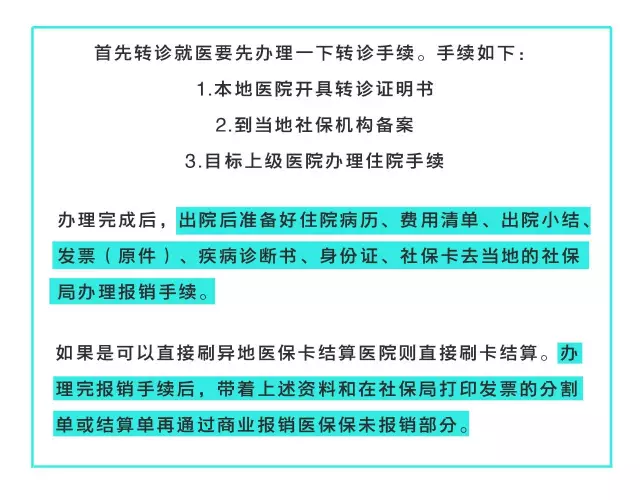

第二种情况:异地转诊就医

举个例子,小A参保了A市的城市职工企业医保,由于医疗技术的限制去B市转诊治疗,则医保报销如下:

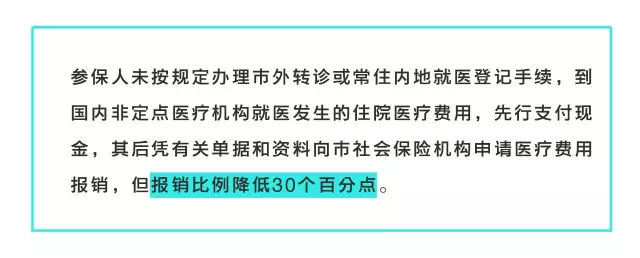

第三种情况:未办理转诊就医的异地就医

对于这种情况,直接影响的是医保的报销比例。以某市为例:

商业医疗保险报销的金额就是报销比例降低后的医保的未报销部分。

第四种情况:未经医保报销的异地就医

这种情况要依据实际情况而定。

有的商业保险分有社保和无社保的版本,有时候因为偶尔的外出旅游出差而导致未经社保报销,理赔时会降比例赔付。

综上可以看出,异地就医对医疗险的影响主要是因为对医保有影响而造成理赔金额的不同。

2、定额给付型——重疾险、寿险理赔

寿险

寿险大部分是全国可购买,因此理赔的时候更不会受居住地限制,万一出险后直接打电话联系保险公司即可。

重疾险

很多重疾险的销售地域是有限制,如果原本在销售地区,后来因各种原因离开该地去往范围外的城市的话会影响理赔吗?

答案是不影响。

重疾险的赔付是只要确诊达到相应的病症,就给付相应保额,对于确诊的地点并无限制。之所以一开始会有销售地域的限制是因为重疾险的理赔金额比较大,有些需要保险公司会进行调查,一开始规定销售地域也是为了后续的调查方便。

因此只要投保时地点符合保险公司规定,后续的理赔是不用担心的。

小保在这里附上重疾险理赔所需资料:

总体来说,异地就医对于商业医疗保险影响较大,这主要是因为对于社保有影响。

因此对于存在异地就医情况的宝宝们来讲,在去异地工作生活前,社保问题一定要解决好,适当的补充商业保险是一个不错的选择,毕竟无论去往何方,商业保险的报销的地点限制更小。