一、金牛研究每周市场聚焦

1.宏观市场:PMI小幅回落关注地产调控

国内宏观方面,7月PMI小幅回落,已连续12月居于荣枯线之上;建筑业订单增速扩大,受地产调控大方向影响,前期亮丽数据很难持续。

具体资产配置方面,建议现金为王,优配货币市场基金,低配债券型基金,平配股混型基金,关注地产政策变动。

2.股票市场:短期震荡格局为主 关注国企改革主题相关基金

股市方面,上周沪深两市冲高受阻呈现宽幅震荡,钢铁有色继续领涨,随着《中央企业公司制改制工作实施方案》的印发,国企改革再次提速,地方国企改革不断取得突破。投资者可关注国企改革相关的基金品种。

整体资产配置方面,固收类资产仍建议采用现金为王的策略,权益类资产投资方面,建议关注国企改革主题相关基金品种及沪港深主题基金。

3.债券市场:债市短期震荡为主 投资仍需谨慎

债市方面,央行表示紧平衡是常态,预计8月资金面依旧维持紧平衡态势,利率中枢也将围绕3.3%窄幅波动。鉴于7月份经济稳中趋缓,未出现经济基本面或是监管层政策面的剧烈变化,短期内预计仍以震荡格局为主。

整体配置方面,低风险资产部分建议继续低配债券基金、高配货基,保持流动性,控制杠杆和久期,等待风险释放后更好的入场机会;高风险资产部分可以关注美股、港股相关QDII基金品种。

4.其他市场:美国非农数据良好 黄金维持谨慎

海外宏观方面,美欧就业、经济数据整体向好,为各央行收紧货币提供了更坚实的基础。未来美联储官员关于缩表、货币政策公开讲话将会是市场关注的重点,可能会对全球货币政策与市场形成扰动,建议短期对黄金投资持谨慎态度。

二、市场观点详解

1.宏观市场观点

(1)国际经济动态:美欧经济态势良好 关注缩表议息进度

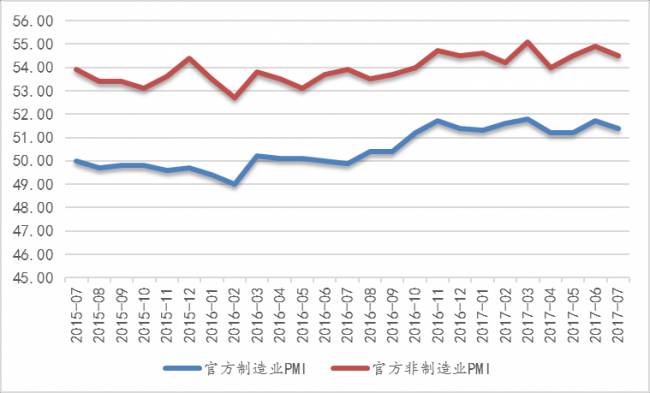

(2)国内经济动态:PMI小幅回落 建筑业订单大涨

图表 1 官方制造业与非制造业PMI

(3)国内政策:北京市试水共有产权住房

(4)我们的建议:黄金维持谨慎 关注地产调控

海外宏观方面,美欧就业、经济数据整体向好,为各央行收紧货币提供了更坚实的基础。未来美联储官员关于缩表、货币政策公开讲话将会是市场关注的重点,可能会对全球货币政策与市场形成扰动,建议短期对黄金投资持谨慎态度。

国内宏观方面,7月PMI小幅回落,已连续12月居于荣枯线之上;建筑业订单增速扩大,受地产调控大方向影响,前期亮丽数据很难持续。

具体资产配置方面,建议现金为王,优配货币市场基金,低配债券型基金,平配股混型基金,关注地产政策变动。

2.债

券市场

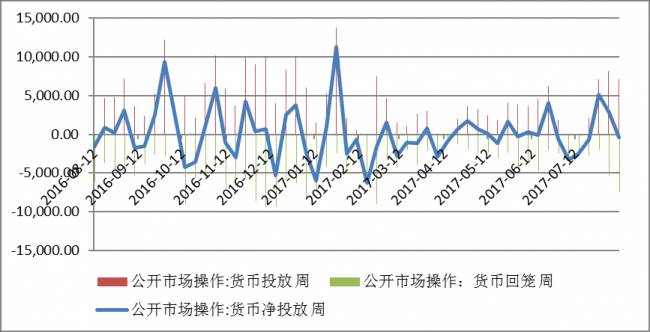

(1)公开市场:央行净回笼400亿元

图表 1、公开市场操作情况

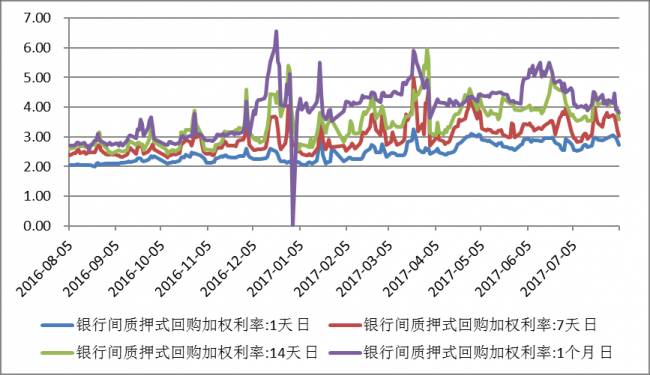

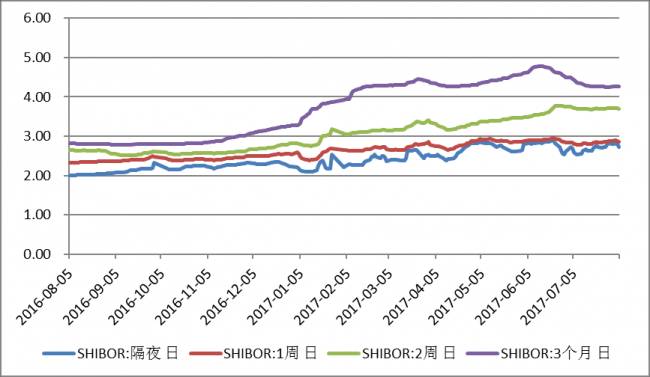

(2)货币市场:利率整体下浮

图表 2、银行间质押回购加权利率

图表3、近一年SHIBOR走势

(3)利率债:利率短降长升

图表 4、近一年国债与国开债收益率走势

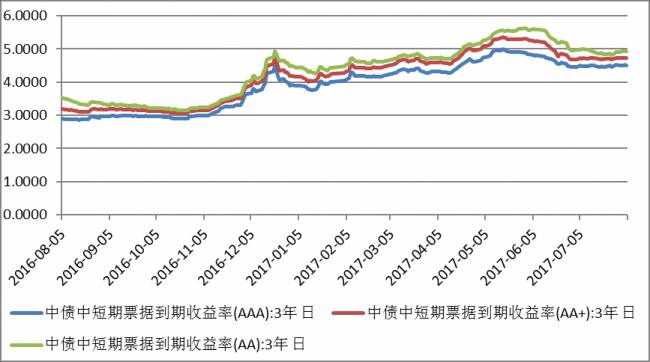

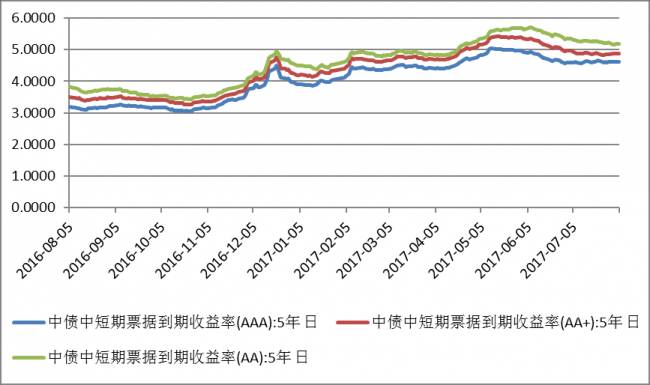

(4)信用债: 短端整体下行,长端维持震荡态势

图表 5、近一年中短期票据各信用等级收益率走势

(5)市场相关:货币政策更加中性,试点发展项目收益专项债券

(6)机构观点:货币政策难以放松,债市仍处震荡期

(7)投资建议:债市短期震荡为主 投资仍需谨慎

债市方面,央行表示紧平衡是常态,预计8月资金面依旧维持紧平衡态势,利率中枢也将围绕3.3%窄幅波动。鉴于7月份经济稳中趋缓,未出现经济基本面或是监管层政策面的剧烈变化,短期内预计仍以震荡格局为主。

整体配置方面,低风险资产部分建议继续低配债券基金、高配货基,保持流动性,控制杠杆和久期,等待风险释放后更好地入场机会;高风险资产部分可以关注美股、港股相关QDII基金品种。

3.股票

市场

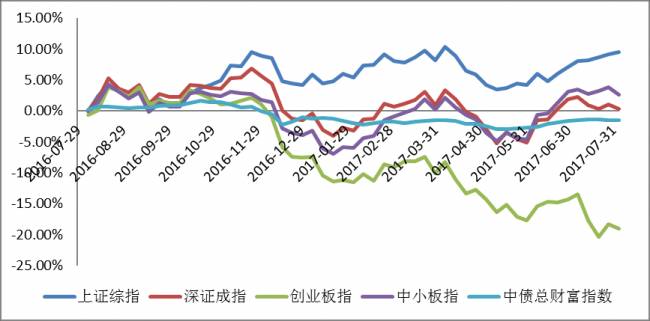

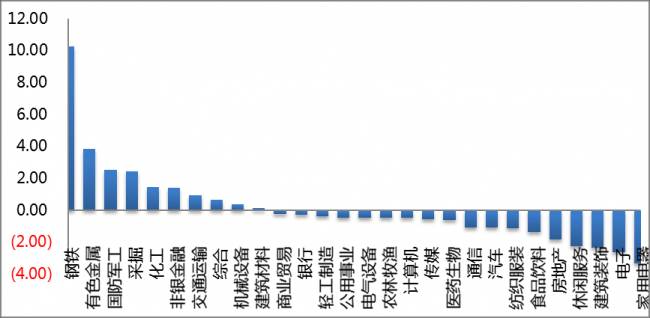

(1)基础市场概况:A股市场先扬后抑 黑色系领涨

图表 6、市场主要指数涨跌幅

图表7、不同市场板块涨跌幅

(2)市场情绪回顾:新增投资者数量上升 市场成交额提升

图表8、新增投资者及期末投资者数据情况

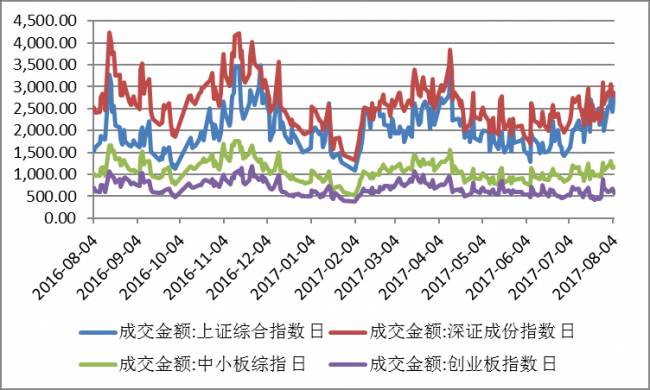

图表 9、市场成交额

(3)市场相关:“放管服”改革 发挥政府出资产业投资基金引导作用

(4)我们的建议: 短期震荡格局为主 关注国企改革主题相关基金

股市方面,上周沪深两市冲高受阻呈现宽幅震荡,钢铁有色继续领涨,随着《中央企业公司制改制工作实施方案》的印发,国企改革再次提速,地方国企改革不断取得突破。投资者可关注国企改革相关的基金品种。

整体资产配置方面,固收类资产仍建议采用现金为王的策略,权益类资产投资方面,建议关注国企改革主题相关基金品种及沪港深主题基金。

来源 |金牛理财网

转载请注明来源和微信ID

www.jnlc.com