有这样一家新三板企业,2年间营收翻了12倍,业绩翻了9倍,未来成长性也被看好,但最近其股价却一直跌跌不休。这是为何?

黑马诞生

论坛君要说的这家公司是大汉三通(430237),早在2013年7月4日就在新三板挂牌,算是新三板的元老级企业。

大汉三通主要从事移动增值业务应用平台软件研发、销售和短消息服务业务,旗下主要产品是“大汉通讯云”和“大汉流量银行”。

通俗解释就是,提供短信验证码服务和流量服务。大汉三通从电信运营商那采购流量,企业要做活动,送流量吸引人,就从它这买。

故事得从2月份讲起。

2月16日,大汉三通股价一改以往平稳走势,突然大涨5.18%,成交额超过1400万元。

此后6个交易日股价连续大幅攀升,至2月24日收盘价突破18元。在这期间的多个交易日,其成交额都超过1000万元,而此前,大汉三通日成交额多在100万元以下。

暴涨后不久,大汉三通于2月28日披露了2016年年报,交出了一份耀眼的成绩单。

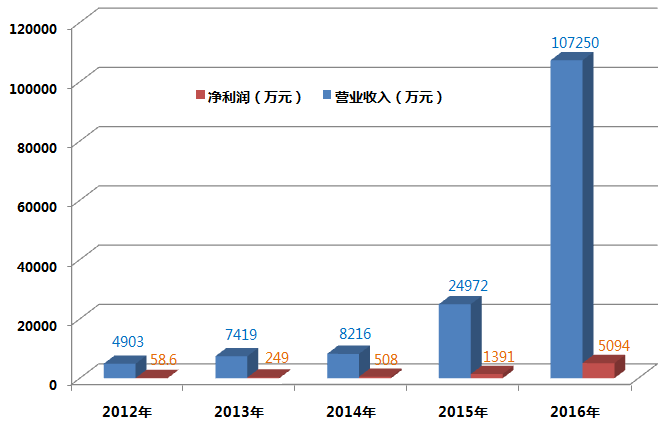

2016年,大汉三通营业收入10.72亿元,同比增长329%;净利润5095万元,同比上涨266%。

大汉三通近5年财务数据

这份业绩有多炫酷?对比2014年的数据,大汉三通营业收入翻了12倍,净利润翻了9倍。短短两年,大汉三通就从一家不起眼的新三板公司变成了一匹“黑马”。

靓丽的业绩得益于流量业务的快速增长。

2016年,大汉三通流量业务收入从2015年的1.2亿元迅速增长到8.69亿元,另外短信业务也从1.29亿元增长到2.02亿元。

也许是流量业务的前景太美好,大汉三通实控人、董事长高比布在一次论坛上信心满满地表示,2017年业绩仍将翻倍。

良好的前景给了投资者信心,年报披露后,大汉三通股价长期维持高位,3月23日,其股价一度达到最高点19.52元/股。

直到5月30日,创新层企业名单公布,曾进入预选名单的大汉三通未能入选。次日开盘,大汉三通暴跌14.7%。

符合三套标准却未能入选创新层,与上海证监局处罚其未完整披露关联交易有关。

当时有业内人士认为,大汉三通暴跌只是开始,没想到一语成谶,此后大汉三通一路阴跌。8月7日,大汉三通再度暴跌8.26%,收于10.55元,较3月份最高点下跌近50%,基本跌回了年报披露前的水平。

大汉三通今年2月以来股价走势

如今再看大汉三通,K线图上划出一道长长的抛物线,最近已经连续5个交易日下跌。

是什么让投资者失去了信心?

2016年,大汉三通向11家关联公司采购及销售流量,累计净支付2.6亿元,确认主营业务收入2778万元,确认主营业务成本1.91亿元。

11家公司均为大汉三通实控人高比布妹夫控制的企业,对于这些关联交易,大汉三通并未披露。上海证监局发现后,对其进行了处罚。

这一纸处罚,不仅让大汉三通被创新层拒之门外,也打开了股价下跌的“潘多拉魔盒”。不过,暴跌也许还有其他原因:

1.关联交易大幅增长

关联交易一向是市场关注的焦点。2014年、2015年,大汉三通前五大供应商中均有三大电信运营商的身影,向电信运营商采购流量很正常,但向关联公司采购流量就有点令人费解了。

6月28日,大汉三通公告与关联公司签署了流量业务合作框架协议。因业务发展需要,2017年6-12月大汉三通将向11家关联公司采购流量,采购额合计4.6亿元。

在关联交易上栽了个大跟头之后,大汉三通终于坦诚地披露了关联交易情况,但其关联交易额不仅没有下降,反而继续快速增长,这可不是什么好消息。

2.毛利率快速降低

2016年,大汉三通毛利率下降明显,从24%降到了14%。大汉三通称,主要是由于毛利率较低的流量业务收入增长幅度大于其他业务增长幅度,拉低了整体毛利率。

大汉三通可比上市公司梦网荣信,其旗下子公司梦网科技主营业务与大汉三通基本一致。2016年,梦网科技实现营业收入14.34亿元,实现净利润2.58亿元。

在营业收入相差不大的情况下,大汉三通的净利润5095万元,与梦网科技有较大差距。问题就在于,大汉三通超过80%的营收来自流量业务,而这部分毛利率太低了。

大汉三通年报已经指出,随着移动互联网流量业务市场的迅猛发展,行业竞争加剧,短期存在毛利率下降的风险。

2016年梦网科技业务毛利率为30.8%,比上年同期下降了4.9%。大汉三通目前14%的毛利率,是否还会继续下降?

3.业务门槛不高

对于大汉三通的流量业务,有人形象地称之为“流量贩子”。

按照大汉三通的说法,2016年公司快速建立了行业壁垒,赢取了行业领先的市场地位。在流量业务方面,大汉三通目前的确处于领先地位,但有没有行业壁垒还得另当别论。

客户方面似乎足以说明问题。

大汉三通年报显示,报告期内,其原有客户阿里、腾讯、百度、京东等大型企业客户继续签约,又新增了工商银行、建设银行、农业银行等重点客户。

巧的是,其竞争对手梦网荣信在年报中也表示,报告期内,包括中国银行、建设银行、腾讯、新浪、搜狐、百度、阿里巴巴等数千家企业单位和政府部门均为其客户。

双方的大客户存在大量重叠,显然,大汉三通“建立起了行业壁垒”的说法还有待推敲。

2016年,梦网荣信整体营业收入增长55%,净利润增长160%。数据同样亮眼,但现实是,梦网荣信目前股价较3月份的相对高点,跌幅超过30%。

·END·

最具价值的原创新三板微信号