【目前,中国经济的供给老化阶段已经结束,正处于新供给形成并扩张的关键阶段。培育新供给和去除老供给是同向并肩而行的两条河流,只有两条河流合二为一,才意味着供给升级见到了一定成效】

□滕泰 刘哲

中国经济正处于从新供给形成到供给扩张的关键阶段

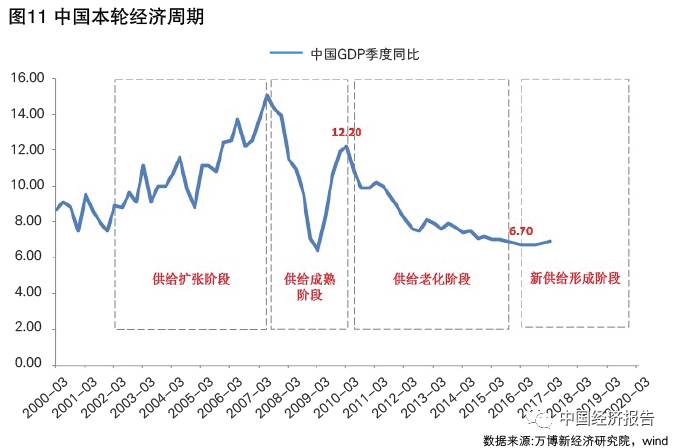

1.新供给经济周期。与工业社会早期的生产相对过剩型经济危机以及工业社会中期的有效需求不足型经济衰退不同,工业社会后期的供给结构老化是经济周期性下行的根本原因。从供给端和供给结构变化出发,一个完整的经济周期可以划分为新供给形成、供给扩张、供给成熟、供给老化等四个阶段。

如果一个经济体中大部分行业处于新供给形成和供给扩张阶段,这个经济体就会充满活力,其经济增长速度就会提高,整体运行趋势就是向上的;反之,如果一个经济体的较多行业处于供给成熟和供给老化阶段,这个经济体的活力就会下降,其经济增长速度就会降低,整体运行趋势就会向下。

2002-2007年,中国经济呈现出典型的供给扩张特点。从供给结构来看,在工业化和城镇化的带动下,钢铁、公路、房地产、汽车、家电等供给扩张行业带领中国经济高速增长。2008年以后,中国经济的供给结构发生了明显变化,制造业占GDP的份额开始由升转降,服务业份额开始上升,中国进入后工业化时代。之前拉动经济高速增长的钢铁、房地产、汽车等供给扩张产业进入供给成熟阶段,尽管国家出台了4万亿元财政刺激政策,但投资在GDP中的占比并没有因此提升,整个经济呈现出供给成熟阶段的特征。2010年以后,固定资产投资出现加速下滑,钢铁、煤炭等产业产能过剩严重,大量闲置生产要素无法创造充分就业,资源的配置效率降低,经济增长出现了明显回落,经济进入供给老化阶段。

2.中国经济正处于从新供给形成到供给扩张的关键阶段。从长周期来看,补库存周期和设备投资周期回升,都是供给老化向新供给形成和扩张阶段过渡的短期经济特征。通过供给升级,新供给创造出新的需求,进而形成新的动能,是中国经济本轮触底的根本原因。

2016年以来,中国经济的供给老化阶段已经结束,正处于新供给形成的关键阶段。新供给开始创造出新的需求,整个经济的需求创造能力逐步提升;伴随着新供给的形成,老化供给持续退出,过剩产能逐步退出;物价水平仍有下行压力,但已经开始趋稳。

新供给开始创造出新的需求。中国目前已经涌现出华为、阿里巴巴、腾讯、大疆这样的全球领先的创新龙头企业。同时,像互联网约车、共享单车这样的新商业模式在迅速扩张,更多的知识软产业、信息软产业、文化软产业、金融软产业和其他服务业,也正处于起步阶段。国家统计局数据显示,2016年,中国分享经济市场交易额约为3.5万亿元,比上年增长103%,参与分享经济活动的人数超过6亿人。

新兴产业投资高速增长,增速快于传统产业。2016年中国战略性新兴产业增加值同比增长10.5%,快于规模以上工业增加值增速4.5个百分点。2017年上半年高技术产业和装备制造业增加值同比分别增长13.1%和11.5%,分别比规模以上工业快6.2和4.6个百分点,占规模以上工业比重分别为12.2%和32.2%。

以新供给为主要产业支撑的北京、上海、深圳、浙江、广东等地方,经济转型已初见成效。以北京为例,2017年上半年,其第三产业实现增加值10198.2亿元,同比增长7.2%,较1-3月份上升0.6个百分点。第三产业占地区生产总值的比重为82.2%,对北京经济增长的贡献率超过70%。

中国经济供给创造需求的能力开始提升。以产销率为例,由于供给老化造成供给创造需求的能力降低,产销率一度持续下行,从最高98.06%下降到最低97.1%。2016年以来,随着供给创造需求能力的提升,产品的产销率开始企稳回升。

伴随着新供给的形成,老化供给持续退出,过剩产能逐步退出,一些基础原材料的产能利用率开始回升。2016年11月末,规模以上工业企业产成品存货同比增长0.5%,增速同比放缓4.1个百分点。原油加工的产能利用率从2015年的65.5%上升到2016年的67.2%,上升了1.7个百分点;烧碱2016年的产能利用率为83.2%,较2015年提升了5个百分点。随着老化供给持续出清,加上城镇化后期和工业化边缘扩散效应的拉动,传统产业对于经济的影响有望趋稳。

物价水平仍有下行压力,但已经开始趋稳。2016年以来,CPI低位企稳,2017年2月CPI见顶回落,主要受到猪肉食品价格下跌的影响。值得关注的是,虽然CPI出现回落,但核心CPI仍稳定在2%左右的水平。2017年4月和5月核心CPI同比增长2.1%,较2017年3月上涨了0.1个百分点,2017年6月核心CPI同比增长2.2%,较上月提升0.1个百分点,未来消费总体稳定。

随着老化供给给经济带来的下行压力减弱,新供给对于经济的拉动作用将会逐渐凸显出来,但新兴行业从体量上和传统制造业可能还存在一定差距,尚不足以带动中国经济进入上行周期。从行业结构看,2016年中国500强上榜企业主要集中在二、三产业的21个行业,建筑、黑色金属冶炼、有色金属加工等传统制造业虽略有降低,但仍占据绝大多数席位。

在这个阶段,经济企稳的基础并不牢固,如果上游大宗商品价格继续暴涨挤压下游企业利润、融资成本大幅抬升、房地产“灰犀牛”风险导致投资增速出现非线性下滑,使新供给形成和扩张失去良好的宏观环境支撑,有可能影响新供给扩张引领中国经济进入新上升周期的进程。

坚持深化供给侧结构性改革不动摇,是促成供给扩张新周期的必要举措

通过深化供给侧结构性改革,引导生产要素从供给成熟、供给老化的产业加快向新供给形成、供给扩张产业转移,有利于推动供给进入扩张新周期。经济进入供给扩张周期后,新供给对于经济的拉动作用会越来越明显,1个单位的供给能够创造出N个单位的有效需求。

1.去产能慎用计划行政手段,让市场在资源配置中发挥决定性作用。新供给形成阶段,在市场的自发作用下,大宗商品和原材料价格本身就有企稳趋势,而从相关决策部门制定的行政性去产能指标,层层下达到各地方政府,再到企业被迫执行,使得供给迅速收缩,大宗商品和原材料价格出现暴涨,扭曲了市场信号,人为加大了下游行业的成本负担,给新供给形成和扩张造成了障碍。应尽快结束行政去产能政策,让市场在资源配置中发挥决定性作用,防止上游产业对中下游企业的利润挤压,提升实体经济的投资回报率,使得僵尸企业在市场作用下退出。

2.切实降低企业融资成本,为新供给形成和供给扩张提供金融支持。无论是宏观还是微观,国家还是企业,都需要把杠杆率控制在一个适度的水平,要把握去杠杆的力度和速度。金融过快去杠杆带来利率抬升可能会在下半年传导到实体经济,提升企业的融资成本,造成企业投资意愿下降,进而对经济产生负面影响。按照70万亿元的企业信贷总额来计算,每降低1个点的融资成本,实体经济企业的利润可增加7000多亿元,对经济有明显的正拉动作用;反之亦然。

3.结构性改革推动供给升级,新动能引导经济进入供给扩张新周期。培育新供给和去除老供给是同向并肩而行的两条河流,只有两条河流合二为一,才意味着供给升级见到了一定成效。反之,仅仅把过剩产能或者老化的产能企业关了或停产、限产,还算不上供给升级;只有当过剩产业的生产要素,比如土地、劳动、资本、技术、管理转移到新供给、新动能领域中,才算是供给结构转型升级真正见效。

供给升级的真正驱动因素是新供给的形成和扩张,政府可以发挥适当的作用来加速这个过程,但是其发力点并非行政干预、行政规划或从需求端出发的短期产业政策,而是通过大众创业、万众创新等培育新供给新动能,通过“简政放权、放管结合、优化服务”,放松行政性供给约束,通过减税降费、深化要素市场改革、推动垄断行业改革等措施,解除要素供给抑制,推动供给升级,引导要素从供给老化的产业向新供给形成与扩张的产业转移,进而让新供给创造新需求,从根本上使经济恢复均衡、重获增长动力。

(作者分别为万博新经济研究院院长,万博研究院新供给研究中心主任)

尊敬的畅言客户,您好。您所使用的网站评论功能已广告作弊被限制使用,如有疑问,请咨询客服电话400-780-9680。